Personal Spending Less Than Expected, But Saving Rate Improves.

米9月個人消費支出と、米7~9月期雇用コスト指数をおさらいしていきます。

米9月個人消費支出は前月比0.2%増と、市場予想の0.3%増を下回った。前月の0.2%増(0.1%増から上方修正)と変わらず、7ヵ月連続で増加している。前年比では3.9%増となり、2ヵ月連続で4%割れとなった。インフレを除く実質ベースでの個人消費は市場予想通り0.2%増と、7ヵ月連続で増加した。前年比では8月の2.4%増を超え2.6%増となったが、2018年の平均値である3.0%以下が続く。

個人消費の内訳は、前月比で以下の通り。米9月新車販売台数がGMのストライキの影響もあって減少したため、耐久財が鈍化した。非耐久財は、ガソリン価格の下落が響き2ヵ月連続で減少。サービスは堅調トレンドをした。

・モノ 0.048%増、前月の0.053%増を下回りつつ7ヵ月連続で増加

>耐久財 0.362%増、前月の0.409%増を下回りつつ5ヵ月連続で増加

>非耐久財 0.116%減、前月の0.126%減を含め2ヵ月連続で減少

・サービス 0.219%増、前月の0.294%増を下回りつつ増加基調を維持

個人所得は前月比0.3%増と、市場予想と一致した。前月の0.5%増(0.4%増から上方修正)に届かなかったものの、12ヵ月連続で増加している。前年比では4.9%増と、前月の4.6%増から改善した。実質ベースでは前月比0.3%増と、前月の0.4%増と合わせ2ヵ月連続で増加した。前年比は3.5%増と、5月と6月に続き年初来で最大の伸びをとなった。

可処分所得は前月比0.3%増となり8ヵ月連続で増加した。前年比は4.9%増と、年初来で最大の伸びとなる。実質ベースの可処分所得は前月比0.3%増と増加トレンドを10ヵ月で止めた7月(横ばい)を経て2ヵ月連続で増加。前年比は3.5%増と、2年初来で最大を記録した。貯蓄率は、個人所得の伸びが支出を上回ったため8.3%と、前月の8.1%を上回り6ヵ月ぶりの高水準だった。

個人消費支出の伸びが所得を下回り、貯蓄率は6ヵ月ぶりの水準を回復。

(作成:My Big Apple NY)

所得の内訳は、前月比で以下の通り。

・賃金/所得 横ばい、前月の0.6%増を下回り増加トレンドを9ヵ月で止める(民間が横ばい、サービス部門が横ばい、財部門(製造業、鉱業、建設)が0.1%減)

・不動産収入 0.4%増、前月の2.3%増を含め6ヵ月連続で増加(農場が26.5%増と2ヵ月連続で増加、非農場は0.4%減と7ヵ月ぶりに減少)

・家賃収入 横ばい、3ヵ月連続でフラット

・資産収入 0.9%増、前月の0.5%減から転じ3ヵ月ぶりに増加(配当が0.5%増と3ヵ月連続で増加、金利収入は1.1%増と3ヵ月ぶりに増加)

・社会補助 0.3%増、前月の0.3%増を含め10ヵ月連続で増加

・社会福祉 0.3%増、前月の0.3%増を含め9ヵ月連続で増加(メディケア=高所得者向け医療保険は0.6%増と増加基調を維持、メディケイド=低所得者層向け医療保険は0.2%増と10ヵ月連続で増加、失業保険は1.2%減と3ヵ月連続で減少、退役軍人向けは0.5%増と増加基調を維持、その他は0.2%増と5ヵ月ぶりに増加)

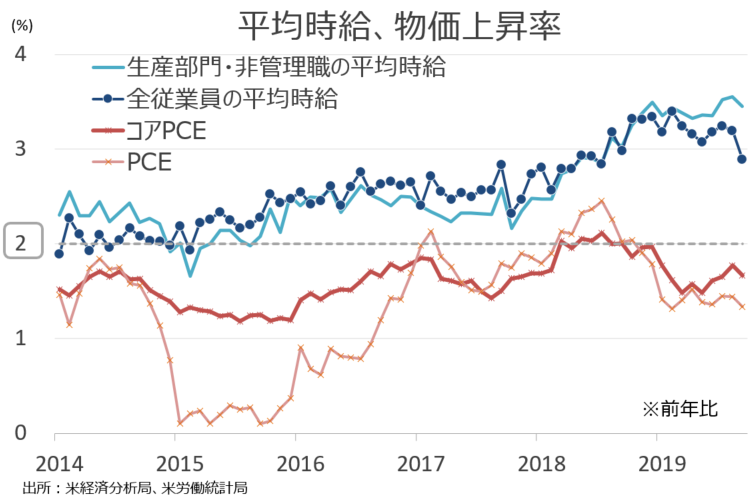

個人消費支出(PCE)デフレーターは原油価格が50ドル台で推移するなか、8月に続き前月比横ばいとなり、市場予想と一致した。前年比は1.3%の上昇となり、5~8月の1.4%に届かず、2016年9月以来の低い伸びにとどまった。2012年3月以来の高い伸びを示した2018年7月の2.4%から遠のいたままだ。コアPCEデフレーターは前月比横ばいと、市場予想通りと前月の0.1%に届かず。上昇トレンドを6ヵ月で止めた。コアPCEの前年比は市場予想通り1.7%の上昇と、7ヵ月ぶりの強い伸びだった前月の1.8%を下回った。年初来から続くFOMCのインフレ目標値(2%)以下を維持している。

PCEコアは、9ヵ月連続でFOMCの目標値以下に。

(作成:My Big Apple NY)

――9月は個人消費の伸びが個人所得以下にとどまり、貯蓄率の改善を促しました。米国の家計は借金体質と言われながら、一定の貯蓄額を維持したい意向が垣間見れます。あるいは年末商戦を控え、財布を引き締めた可能性も。GMのストライキの影響で自動車販売が落ち込んだ影響もあり、消費が減速トレンドに入ったと決めつけるのは時期尚早でしょう。

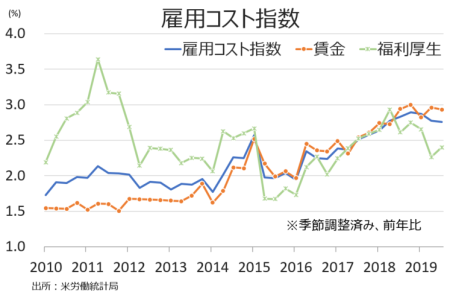

▽米7~9月期雇用コスト指数・速報値、賃金が支え堅調トレンド維持

米7~9月期雇用コスト指数・速報値は、市場予想通り前期比0.7%上昇した。前期の0.6%を上回る。内訳をみると、賃金・給与が0.9%と前期の0.6%を超えたほか、福利厚生も前期の0.5%から0.6%へ上昇した。

民間では0.8%上昇し、前期の0.5%を上回った。賃金・給与が0.8%上昇し前期の0.5%を超えた。福利厚生は0.5%と前期の0.4%を上回った。政府では0.8%と、直近で最も高い伸びとなった。賃金・給与が1.0%と前期の0.5%を上回った半面、福利厚生は0.6%上昇し前期の0.9%以下にとどまった。

雇用コスト指数は季節調整前で前年同期比2.8%上昇し、前期の2.7%を上回った。賃金・給与は季節調整前で3期連続の2.9%。民間の賃金・給与が2.7%上昇し、前期の2.6%から改善していた。全体の福利厚生は前期と変わらず2.3%と、直近で最も低い伸びを維持した。

(作成:My Big Apple NY)

――10月ベージュブックで確認できる通り、引き続き賃金上昇圧力を確認しました。企業の利益率にはバッドニュースながら、賃金上昇で恩恵を受ける労働者に加えて、インフレ目標2%の回帰に自信をちらつかせたパウエルFRB議長率いるFedにとっても、グッドニュースに違いありません。

(カバー写真:Susan Sermoneta/Flickr)

Comments

米10月ADP全国雇用者数は予想超え、サービスがけん引 Next Post:

米10月雇用統計、トランプ政権と市場にグッドニュースをもたらす

{kind=link}