U.S. Q3 Growth Unrevised, With Stronger Consumer Spending And Weak Capex.

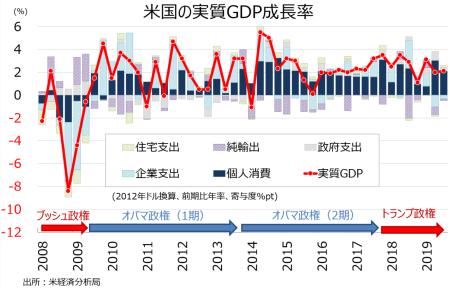

米7〜9月期国内総生産(GDP)確報値は前期比年率2.1%増と、市場予想と改定値と変わらずだった。前期の2.0%増も超えている。トランプ政権の目標である3%成長から後退したが、3期連続で潜在成長率を保った。前年同期比は2.1%増と改定値通りで、速報値の2.0%増を上回った。前期の2.3%増を下回り、トランプ政権が発足した2017年1〜3月期以来の低水準となる。

GDPの7割を占める個人消費は速報値通り前期比年率3.2%増と、市場予想と改定値の2.9%増から上方修正された。前期の4.6%増に及ばなかったとはいえ、引き続き成長をサポートしている。GDPへの寄与度は2.12%ポイントと、改定値の1.97%ポイントから上方修正された。ただ、2017年10~12月期以来の高水準で着地した前期の3.03%ポイントには届いていない。

▽個人消費の内訳

・耐久財 8.1%増<改定値は8.3%増、速報値は7.6%増、前期は13.0%増と2014年4~6月期以来で最大

・非耐久財 3.9%増<改定値は4.3%増、速報値は4.4%増、前期は6.5%増と2003年7~9月期以来で最大

・サービス 2.2%増>改定値は1.7%増、速報値は1.7%増、前期は2.8%増と3期ぶりに高い伸び

民間投資全体の寄与度は0.17%ポイントのマイナスとなり、改定値の0.01%ポイントのマイナスから下方修正された。2期連続で低下となる。企業の設備投資を示す非住宅固定投資は無形資産の下方修正が響き0.31%ポイントのマイナスとなり、改定値0.18%ポイントから引き下げられ、民間投資全体を押し下げた。在庫投資の寄与度も0.03%ポイントのマイナスと、改定値の0.17%ポイントのプラスから転じている。一方で、住宅投資は7月からの利下げと金利低下を支えに、速報値・改定値と同じく0.17%ポイントと7期ぶりにプラスに転じた。

▽民間投資の内訳

・民間投資 1.0%減と2期連続で減少<改定値は0.1%減、速報値は1.5%減、前期は6.3%減と1年ぶりの減少で2015年10~12月期以来で最大の落ち込み

・固定投資 0.8%減、2期連続で減少>改定値は1.0%減、速報値は1.3%減、前期は1.4%減と2015年10~12月期以来の減少

・非住宅固定投資(企業の設備投資) 2.3%減、2015年10~12月期以来で最低>改定値は2.7%減、速報値は3.0%減、前期は1.0%減

>構築物投資 9.9%減、2016年1~3月期以来で最低>改定値は12.0%減、速報値は15.3%減、前期は11.1%減

>機器投資 3.8%減、2016年1~3月期以来で最大の落ち込み=改定値は3.8%減、速報値は3.8%減、前期は0.8%増

>無形資産 4.7%増<改定値は5.1%増、速報値は6.6%増、前期は3.6%増

・住宅投資 4.6%増、7期ぶりに増加<改定値は5.1%増、速報値は5.1%増、前期は3.0%減

・在庫投資 694億ドル<改定値は798億ドル、速報値は690億ドル、期は694億ドル

7~9月期の成長率・確報値、個人消費と住宅投資が支え、在庫投資や構築物投資の下げ幅縮小が効き設備投資の押し下げも緩和。

(作成:My Big Apple NY)

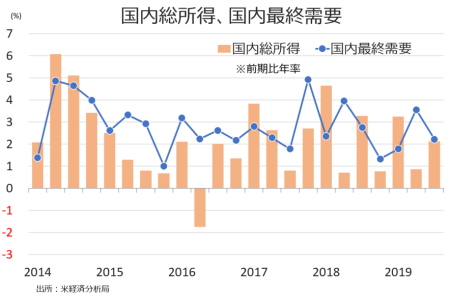

国内の最終需要(変動が大きい貿易と在庫を除く)は速報値通り前期比年率2.2%増と、1年ぶりの高水準だった前期の3.6%増に及ばなかった。

(作成:My Big Apple NY)

純輸出の寄与度はマイナス0.14%ポイントと、改定値の11%ポイントから下方修正された。前期の0.69%ポイントのマイナス程ではなかったものの、過去5四半期で4回目のマイナスとなった。政府支出の寄与度は0.30%ポイントとなり、改定値の0.28%ポイントを上回った。3期連続で成長を支えた。

▽純輸出

・純輸出の寄与度 マイナス0.14%ポイント<改定値は0.11%ポイント、マイナス0.08%ポイント、前期は0.69%ポイントのマイナス

▽政府支出

・政府支出 1.7%増、3期連続でプラス>改定値は1.6%増、速報値は2.0%増、前期は4.8%増

・連邦政府 3.3%増(防衛支出が2.2%増、非防衛財は5.0%増)<改定値は3.4%増、速報値は3.4%増、前期は8.3%増

・州/地方政府 0.7%増、3期連続で増加>改定値は0.5%増、速報値は1.1%増、前期は2.7%増

GDP価格指数は1.8%上昇し、市場予想と改定値と一致した。前期の2.4%には届いていない。コアPCEデフレーターは市場予想と改定値と同じく、2.1%の上昇にとどまった。

企業利益は、税引き前・在庫評価済み・資本減耗調整済みベースで前期比0.2%減だった。2014年4~6月期以来の高い伸びとなった前期の3.8%増から、マイナスに反転している。前年比では1.2%減と、前期の1.3%増からこちらもマイナスに転じた。在庫評価・資本減耗調整を除く税引き後利益は前期比1.2%減と、過去1年間で3回目の減少に。グーグルやフェイスブックなどの和解金により、下押しされた。前年比は1.1%減と、前期の0.3%増を打ち消した。

(作成:My Big Apple NY)

――米7~9月期実質GDP成長率・確報値は個人消費や政府支出が上方修正されたものの、民間投資のうち設備投資と在庫投資、純輸出が下方修正され改定値と横ばいにとどまりました。設備投資と純輸出は、GMのストライキ収束と米中貿易協議の第1段階合意を受け、改善する期待が高まります。ボーイングが1月から「737MAX」の生産停止を発表し、2020年1~3月期のGDPを0.3~0.5%ポイント下押しするとの試算が出ていますが、これを打ち消す回復をみせるか、米経済の底力が試されます。

(カバー写真:astrid westvang/Flickr)

Comments

「恋人がサンタクロース」、日米で似て非なるその思惑とは Next Post:

米11月個人消費、所得の伸びが支え年末商戦にかけ堅調

{kind=link}