Household Non-Financial Corporations Debt Keep On Rising, Will They Pose Any Risks To U.S. Economy?

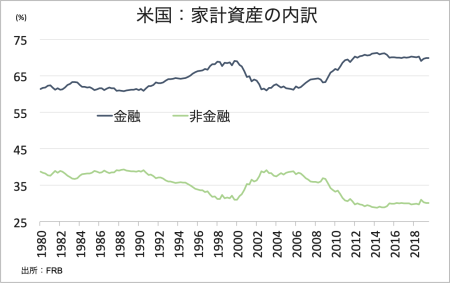

家計・非営利機関の資産のうち、金融資産(貯蓄、株式、投資信託、債券、年金、保険などを含む)は前期比1.9%増の90兆9,746億ドルとなり、3期連続で過去最大を更新した。

7〜9月期は、7月の米中貿易協議決裂を受けてトランプ政権が8月1日に対中追加関税第4弾を発表、8月5日には中国を為替操作国に認定したほか、実際に9月1日から第4弾の一部を発動した。9月初めに予定した米中貿易協議再開は10月に持ち越されつつ、Fedが“予防的利下げ”を10月で終了させる方針を示唆。結果、S&P500は7月に3,020を超え最高値をつけた後で、8月後半に一時2,850へ急落。もっとも9月半ばに大台を回復する場面もみられた。米10年債利回りも、7月の2.0%台から一時1.5%割れまで急低下し、期末には1.7%台へ切り返した。

家計の総資産に占める金融資産、Q4は前期比から若干低下の69.9%。

(作成:My Big Apple NY)

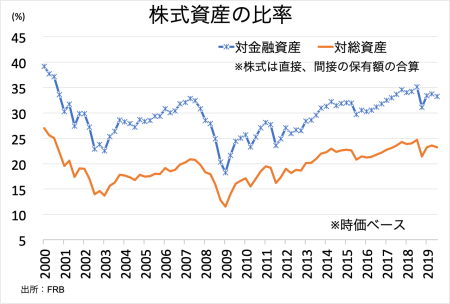

株式資産は市場価値ベースで前期比0.9%減の30兆2,664億ドル(直接、間接保有含む)と、小幅ながら3期ぶりに減少した。金融資産における株式比率は33.3%と、前期の33.8%から低下。総資産比率も23.2%と前期の23.6%を下回った。

株式資産の比率は、株高一服で小幅低下。

(作成:My Big Apple NY)

債券は前期比3.9%増の10兆7,198億ドルと3期連続で増加した。債券に占める金融資産比率は11.8%と1年ぶりの水準を回復、総資産での割合は8.2%と2016年7~9月期以来の水準へ戻した。

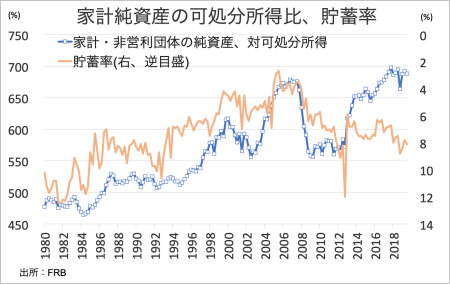

家計・非営利機関の純資産の可処分所得比は688.5%と、前期の692.5%から低下。過去最高をつけた2017年10〜12月期(697.7%)のレベルから後退した。純資産の可処分所得比が低下するなか、貯蓄率は8.1%と前期の7.8%から改善した。米株高一服に伴い資産効果が減退するなか、支出に慎重となり貯蓄にまわした様子が浮き彫りとなっている。家計・非営利機関の預金残高は前期比1.3%増の13兆3,586億ドルと3期ぶりに減少した前期(0.2%減)から改善した。

(作成:My Big Apple NY)

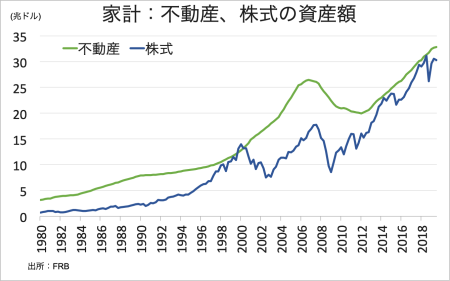

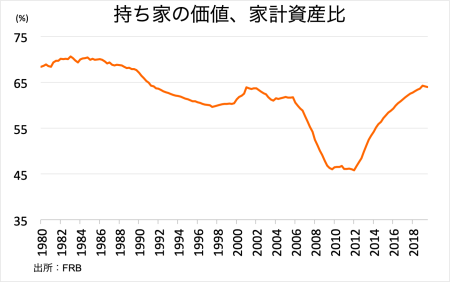

家計部門の不動産資産は、一部で値上がりペースが鈍化しつつも前期比0.6%増の32兆8,619億ドルとなった。2012年4~6月期からの増加トレンドをたどったものの、伸び率自体は同期間中の最低だった。住宅ローンは0.8%増の10兆5,174億ドルと、2016年4~6月期からの増加基調をたどった。ホーム・エクイティ(住宅の評価額から住宅ローンの残債を差し引いた価値)は少なくとも約22兆ドル付近と弾き出せる。住宅価格の上昇ペースは鈍化したとはいえ伸びを続けるなか、持ち家が占める家計資産の割合は64.0%と1991年4~6月期以来の高水準を遂げた1~3月期の64.3%付近を保った。

株式資産は2017年4~6月期以降、不動産資産と遜色ない水準に。

(作成:My Big Apple NY)

持ち家が占める家計資産の比率、住宅価格が伸び悩みつつ1991年4~6月以来の高水準近くを維持。

(作成:My Big Apple NY)

国内債務は、前期比年率3.1%増の53兆8,966億ドルだった。2018年1~3月期以降、6期連続で州・地方政府以外の全てで債務が増加していたが、今回は7期ぶりに全ての債務が拡大した。詳細は以下の通り、伸びは全て前期比年率。

- 家計の債務は3.3%増の15兆9,854億ドル、2011年10-~12月期からの増加基調を維持

- 消費者信用は5.2%増の4兆1,464億ドル、2011年7~9月期からの増加基調を維持

- 住宅ローンは2.7%増の10兆1,202億ドル、2014年4~6月期からの増加基調を維持

- 非金融セクターの企業は5.7%増の15兆9,871億ドル、2010年10~12月期からの増加基調を維持

- 連邦政府は10.4%増の18兆8,777億ドル、2001年7~9月期以降続く増加基調を維持

- 州・地方政府は0.5%増の3兆453億ドル、7期ぶりに増加

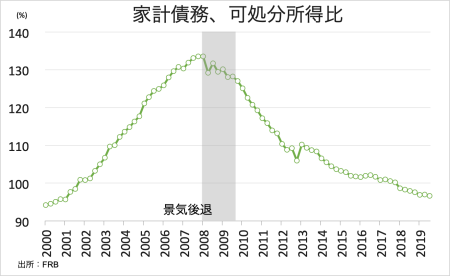

家計・非営利団体の債務は可処分所得に対し96.7%と、2001年1~3月期以来の低水準だった。2007年10~12月期につけたピーク時にあたる133.6%から大幅改善を保つ。

可処分所得に占める家計債務は低水準、景気減速期でバッファーとなる期待。

(作成:My Big Apple NY)

――家計純資産は、米株高が概していって来いとなったものの、債券や不動産の価格に支えられ3期連続で過去最大を記録しました。家計債務も膨らみ続けるものの、可処分所得比での債務は抑制的で、格差問題が燻るとはいえ米国の家計全体では健全に見えます。

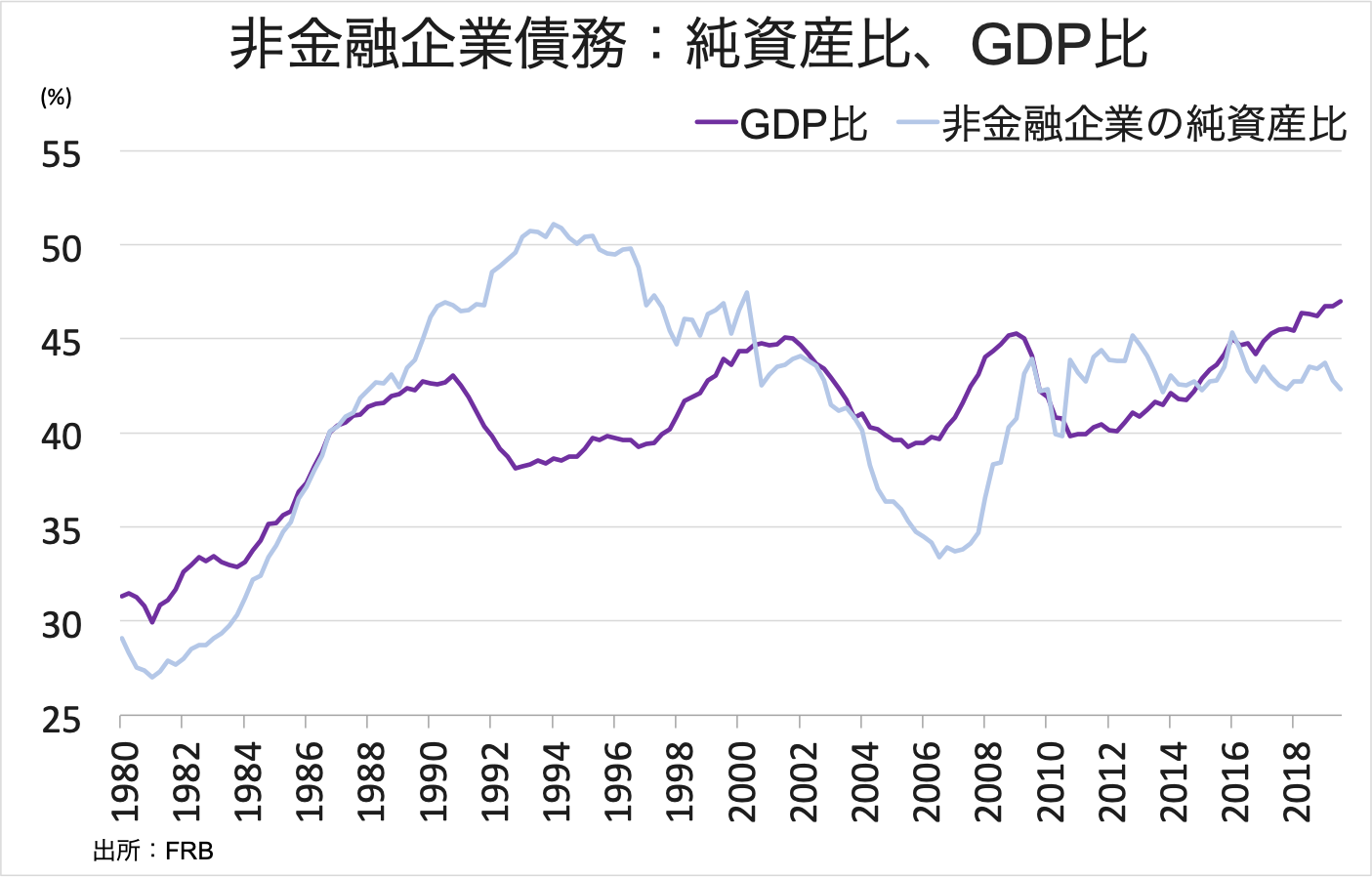

問題は、企業債務。社債や融資の残高をみると、GDP比では2010年以降、右肩上がりで直近の7~9月期では47.0%と過去最大へ積み上がっております。一方で、企業純資産比では42.3%と2000年以降の平均である41.3%を小幅に上回る程度で、GDP比ほど膨張していませんでした。

(作成:My Big Apple NY)

ただし、この企業純資産が曲者でして。ここには海外直接投資、すなわち海外からの株式投資フローが含まれるわけです。米国債と同様、海外投資家に支えられている側面も否めません。7〜9月期で企業純資産に占める海外直接投資の比率は44.1%と、2018年7〜9月期につけた過去最大の46.4%に近い状況。1990年末の10.7%から瞬く間に上昇してきました。これも、ゴルディロックス経済、低金利のカネ余り環境がなせる技でしょう。

Fedが緩和的な金融政策を維持するはずですよね。

(カバー写真:Cydcor/Flickr)

Comments

ウィーン氏のビックリ10大予想:S&P500は3,500乗せ、Fedは利下げ再開 Next Post:

トランプ大統領への弾劾裁判、ブローカー・コンベンションの狼煙に?

{kind=link}