Non-Financial Corporations Debt Increased 19% From Last Quarter During Coronavirus Outbreak.

米連邦準備制度理事会(FRB)によれば、家計・非営利機関の純資産は前期比5.6%減の110兆7,872億ドルとなり、2018年10~12月期以来、5期ぶりに縮小した。新型コロナウイルス感染拡大を受けた外出禁止措置が3月19日のカリフォルニア州を皮切りに続々と発表されるなか、米株などリスク資産が3月に急落し、純資産を押し下げた。

家計・非営利機関の資産のうち、金融資産(貯蓄、株式、投資信託、債券、年金、保険などを含む)は7.4%減の89兆9,950億ドルとなり、過去最大の記録更新を4期で止めた。

1〜3月期は、前述したようにコロナ禍が米国市場を直撃、米株相場は3月23日までに最高値から20%以上も急落し弱気相場を迎えていた。米10年債利回りもリスクオフ相場の煽りから、3月8日に一時0.318%と過去最低を更新した。

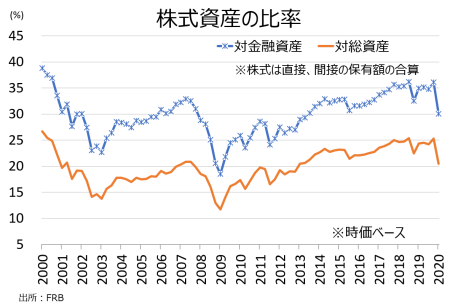

株式資産は市場価値ベースで前期比22.8%減の26兆1,472億ドル(直接、間接保有含む)だった。2008年10~12月期の22.6%を超え、過去最大の落ち込みとなる。金融資産における株式比率は30.1%と、前期の36.1%から低下し2013年4~6月期以来の30%割れが接近。総資産比率も20.5%、と前期の25.3%を下回り2013年1~3月期以来の低水準だった。

チャート:株式資産の比率は、株安を背景に低下

(作成:My Big Apple NY)

債券は前期比4.4%減の10兆4,561億ドルと、5期ぶりに減少した。債券に占める金融資産比率はそれでも、株式の低下が影響したため12.0%と前期の11.6%を超え2015年7~9月期以来の水準へ上昇。総資産での割合は、2期連続で8.2%だった。

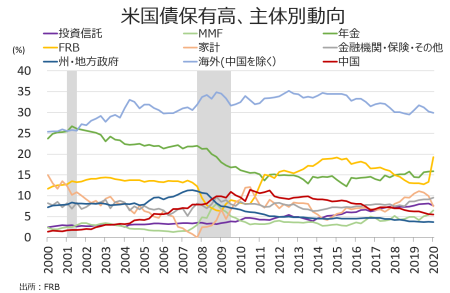

なお、米国債保有高は家計と投資信託で売り越しが目立ったが、FRBの無制限量的緩和が支えFedが年金を抜き2位へ躍り出たほか、MMFや金融機関も買い越しとなった。

チャート:海外投資家も比率が低下したものの、フローでみると1~3月期は買い越し

(作成:My Big Apple NY)

家計・非営利機関の純資産の可処分所得比は662.0%と、過去最大だった前期の704.9%から低下した。純資産の可処分所得比が低下するなか、貯蓄率は12.7%と前期の7.7%から急伸。コロナ禍での不確実性に伴い資産効果が減退するなか、支出に慎重となり貯蓄にまわした様子が浮き彫りとなっている。家計・非営利機関の預金残高は前期比6.9%増の14兆5,456億ドルと過去最大を更新した。そのうち、MMFが19.9%増の2兆6,477億ドルと大幅増だった。

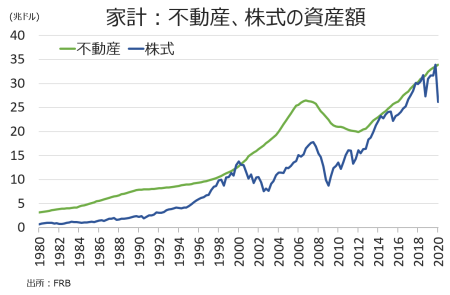

家計部門の不動産資産は、コロナ禍でも前期比1.3%増の33兆9,503億ドルとなった。2012年4~6月期からの増加トレンドをたどり、伸び率も前期の0.8%増を上回った。住宅ローンは0.6%増の10兆6,591億ドルと、2016年4~6月期からの増加基調をたどった。ホーム・エクイティ(住宅の評価額から住宅ローンの残債を差し引いた価値)は少なくとも約23兆ドル付近と弾き出せる。住宅価格がゆるやかながら上昇を続けるなか、持ち家が占める家計資産の割合は64.8%と、貯蓄・貸付組合(S&L)危機による景気後退に陥る直前の1991年1~3月期以来の高水準を遂げた

チャート:株式の資産額、不動産とほぼ同等の水準から急減

(作成:My Big Apple NY)

国内債務は、前期比年率11.7%増の55兆9,214億ドルだった。家計から連邦政府まで全ての債務が拡大したが、特に非金融企業が現金確保を狙った社債発行に急いだため前期比年率18.8%増、連邦政府は景気刺激策の影響で前期比年率14.3%増と顕著だった。詳細は以下の通り、伸びは全て前期比年率。

・家計の債務は3.9%増の16兆2,796億ドル、2011年10-~12月期からの増加基調を維持

・消費者信用は1.6%増の4兆2,020億ドル、2011年7~9月期からの増加基調を維持

・住宅ローンは3.2%増の10兆4,922億ドル、2014年4~6月期からの増加基調を維持

・非金融セクターの企業は18.8%増の16兆8,124億ドル、2010年10~12月期からの増加基調を維持

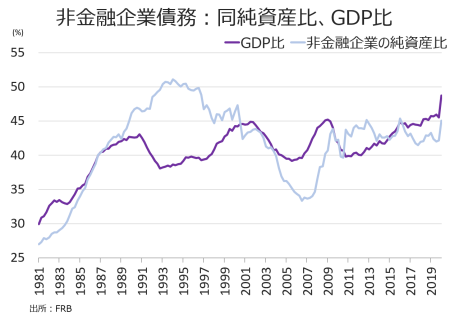

チャート:非金融企業の債務、GDP比で48.7 %と過去最大

(作成:My Big Apple NY)

・連邦政府は14.3%増の19兆7,393億ドル、2001年7~9月期以降続く増加基調を維持

・州・地方政府は0.1%増の3兆901億ドル、7期ぶりに増加

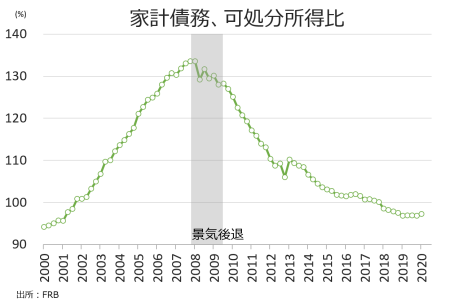

家計・非営利団体の債務は可処分所得に対し97.3%と、5期ぶりに97%台に乗せた。ただ、引き続き2001年1~3月期以来の低水準近くにあり、2007年10~12月期につけたピーク時にあたる133.6%から大幅改善を保つ。

チャート:可処分所得に占める家計債務は若干上昇した程度

(作成:My Big Apple NY)

――家計純資産はコロナ禍の直撃を受け5期ぶりに縮小、特に金融資産のうち株式が落ち込みました。ただ、景気刺激策の小切手支給や連邦政府支給の失業保険にも支えられ、家計債務は可処分所得比では未だ健全な水準を維持しています。連邦政府の失業保険給付が終了する7月末までに、給与保証プログラムが雇用を支えられるか、試されます。

問題は、やはり企業債務でGDP比で48.7%へ上昇しました。ジャンク債を含め社債市場はFRBの緊急資金供給措置に支えられる見通しながら、今後さらに社債発行増となればFedがリスクを吸収し続けられるか疑問が残ります。

(カバー写真:Alan Cleaver/Flickr)

Comments

米5月コアCPIは3ヵ月連続で低下、経済活動再開に着手も Next Post:

米5月小売売上高、経済活動の再開で急回復も課題残す

{kind=link}