Beige Book : 4 Districts Described No Growth, And Workers Moved Out Of Some Metropolitan Areas.

1ヵ月以上遅れてしまいましたが、2020年12月分のベージュブック(地区連銀報告)について、備忘録として更新させて頂きます。

米連邦準備制度理事会(FRB)が12月2日に公表したベージュブック(10月初めから11月後半)によると、米経済活動をめぐる表現が前回10月分の「経済活動は、わずかから控え目なペースで拡大し続けた」から、「控え目、あるいはゆるやかだが、4地区連銀はほぼゼロ、あるいはゼロ成長」との表現に修正された。11月に再びコロナ感染者数や入院者数が過去最多となり、追加経済対策も失業保険を始め給与保護プログラム(PPP)の申請期限切れを迎え、前回から全体のトーンが下方修正されたと言えよう。

見通しをめぐっては「概して楽観的あるいはポジティブであり続けたが、楽観度は後退した」といい、前回の「概して楽観的あるいはポジティブだったが、大いなる不確実性を伴う」から弱まりを示した。

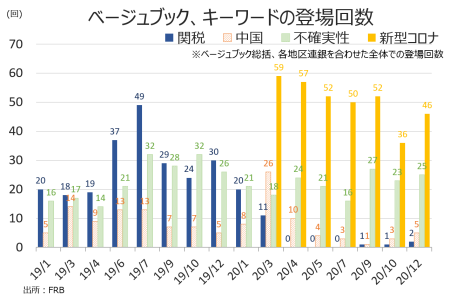

ただし、経済活動全般の表現が下方修正されたように「新型コロナウイルス」というキーワードの登場回数は全体で46回と前回の36回を下回った。「不確実性」の登場回数も25回と、前回の23回を上回る。フィラデルフィア地区連銀がまとめた今回の詳細は、以下の通り。

<総括:経済全般、見通しのセクション>

ほとんどの地区は、経済活動につき前回から「控え目、あるいはゆるやか(modest or moderate)」なペースで拡大したと報告した。しかし、そのうち4地区連銀で「ほぼゼロ成長、あるいはゼロ成長だった(little or no growth)」で、5地区連銀で「少なくとも複数の産業でコロナ以前の水準以下にとどまった(remained below pre-pandemic levels for at least some sectors)」。さらに、フィラデルフィア地区連銀とその他中西部の3地区連銀は、感染者数の増加を受け、11月初めから経済活動が「鈍化し始めた(began to slow)」ことを確認した。大部分の地区連銀は、企業の見通しが概して楽観的あるいはポジティブであり続けたが、「楽観度は後退し(optimism has waned)」、多くの回答者は、足元のパンデミックの再流行を始め規制の再強化とその見通し、そして失業保険の期限切れ並びに立ち退きと差し押さえの猶予期限切れ(筆者注:8月8日にトランプ氏が署名した大統領令での措置)に懸念を示したという。

↓

前回:経済活動はほとんどの地区で「拡大し(increased)」、概して「わずかから控え目なペース(with the pace of growth characterized as slight to modest)」だった。活動の状況の違いは、それぞれ異なる。各地区連の報告によれば、回答者は見通しについて「概して楽観的あるいはポジティブ(generally optimistic or positive)」だったが、「大いなる不確実性(considerable degree of uncertainty)」を伴う。

<個人消費>

特になし。

↓

前回:個人消費の伸びは「ポジティブなまま(remain positive)」だが、複数の地域は、小売売上高につき「横ばい(leveling off)」と「観光活動の「わずかながらの上向き(slight uptick)」を報告した。自動車の需要は「安定的(remained steady)」だが、在庫ひっ迫が販売を抑え売上は「まちまち(varied)」だった。多くの地域で、レストランは(コロナ禍で)店外でのサービスに頼らざるを得ない状況下、平年を下回る気温による売上鈍化を懸念した。

チャート:新車販売台数は9月に1,634万台と2月の水準に接近

bb20oct2

(作成:My Big Apple NY)

<製造業、非製造業の活動、不動産市場>

製造業活動は、配送やロジスティックス、住宅建設、住宅販売などで平均以上だったが、(サプライチェーンなどの)混乱が生じていなかったわけではない。

↓

前回:製造業活動は、概して「ゆるやかなペースで拡大した(at moderate pace)」。

前回:住宅不動産市場は、中古と新築ともに「安定的な(steady)」需要を確認したが、在庫ひっ迫により販売が抑えられた。

<貸出需要>

多くの地区は、銀行部門において融資ポートフォリオの「幾分の悪化(some deterioration)」に言及し、特に小売りや娯楽・宿泊向けの商業融資で顕著だった。2021年には、幅広く延滞件数の増加が見込まれる。

↓

前回:銀行部門は、融資全体の牽引役である住宅ローンの需要が「拡大した(increased)」と報告。反対に、商業不動産の状況は多くの地域で悪化し続けたが、倉庫や建設用地は例外で建設部門やリース部門は安定し続けていた。多くの地域の銀行は、様々な理由を背景に今後数ヵ月における延滞率の上昇を懸念したが、足元では「安定的だった(stable)」。

<農業、エネルギー>

特になし。

↓

前回:農業の状況は「まちまち(mixed)」で、複数の地域は干ばつに直面した。

<雇用と賃金>

ほぼすべての地区連銀で雇用は「増加したが(rose)」、大部分でペースは「よくても鈍化し(the pace was slow at best)」、回復は不完全なままだった。採用活動を展開する企業は、引き続き新たな従業員の獲得と従業員の維持が困難と指摘した。また多くの回答者は、コロナ感染者数の増加により、工場や学校が急速に閉鎖され、感染への警戒を強め、その結果、一段と労働人口の問題を深め、常習的な欠勤や退職など自然減につながっている報告した。労働力特に女性にとって、育児看護やバーチャルでの教育の必要性が、幅広く「重要で増大する問題(significant and growing issues)」と指摘され、複数の企業はより柔軟な労働時間の提供を促進した。一部の地区の企業は、一段の回復を確認する前に、冬場に雇用が減少する恐れに警戒を示した。雇用が困難ながら、大部分の地区では賃金は「わずかな、あるいは控え目なペースで(a slight or modest pace)」伸びた程度だった。しかし、多くの回答者は特に辺境地での低スキル職に対し、多大な賃上げ圧力に直面した。人材派遣会社は競争的な賃金水準での就職あっせんが容易となっており、資本財関連の顧客に対し最低賃金を設定した。

↓

前回:雇用はほとんど全ての地域で「増加したが(increased)」、伸びは「鈍化したままだ(remained slow)」。雇用の増加は、製造業で最も断続的にみられるが、製造業の企業は引き続き新規の一時帰休や一時解雇に踏み切っていた。大半の地域は「労働市場のひっ迫」を指摘し、健康への不安に加え、託児所の確保への懸念が背景にあり、多くの企業は結果的に柔軟性をもった勤務スケジュールを提示していた。しかしながらいくつかの地域では、複数の企業が労働者の確保が容易と回答していた。賃上げペースは大半の地域で「わずか(slightly)」にとどまり、需要が高い低賃金職では人材不足が指摘された。複数の企業は、賃金を正常な水準へ戻し(賃上げし)たが、多くの賃金の伸びは横ばいだった。

大部分の地区で、企業は「控え目から緩やかに(modest to moderate)」仕入れ価格が上昇したと報告した一方、最終財の販売価格は「わずかから控え目(slight to modest)」の上昇にとどまった。回答者は、感染者数の増加が人出不足の生産者や出荷側での途絶と遅延を招き輸送価格の上昇につながり、その一部が買い手に波及していると報告した。

↓

前回:物価は前回から地域全体で「控え目に上昇した(rose modestly)」。仕入れ価格は全般的に消費財より「値上がりが加速した(increased faster)」が、複数の業種、特に建設、製造業、小売、卸売は、仕入れ価格の上昇が最終価格に上乗せされた。全体的に、全体的に最終価格は「控えめに上昇(rose modestly)」したが、例外は食品、自動車、電気製品で、それぞれ「大幅に値上がりした(increased significantly)」。小売のガソリン価格は下落した半面、仕入れ価格は「まちまちながら上昇し(increased at varying degrees)」、鉄鋼や木材を含め材料費の上昇によるものだ。一部の地域では、引き続き個人防護具(PPE)や衛生関連機器、試験装置、在宅勤務で必要とされるテクノロジーなどが新型コロナウイルスの影響で値上がりしていた。穀物価格はまちまちだったが、動物タンパクの価格は下落した。

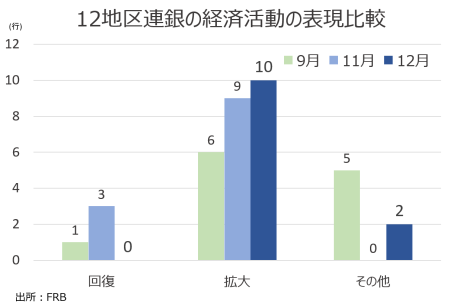

<地区連銀別、経済活動の形容詞>

今回は「回復、改善」がなくなり、「拡大、成長」に大部分が集約され、「その他」が2つ入った。4地区連銀が「ほぼゼロ成長、あるいはゼロ成長」されたが、NY地区連銀が「横ばい」と表現しており、ゼロ成長に、「ほぼゼロ成長は」はセントルイス地区連銀とカンザスシティ地区連銀が「わずかに拡大」と表現していたため、ほぼゼロに該当する見通し。もう1地区連銀は、ダラスの「控え目に拡大した」が当てはまる可能性あり。

●「拡大(expand、increase、grow)」と表現した地区連銀→10行>前回は9行

ボストン(拡大した、前回の“改善し続けた”から上方修正)

クリーブランド(ゆるやかに拡大した)

リッチモンド(ゆるやかに拡大した、前回の“控え目”から上方修正)

アトランタ(控え目に拡大した、前回の“幾分改善”から上方修正)

シカゴ(ゆるやかに拡大もコロナ前水準以下、前回の“力強く拡大もコロナ前水準以下”から下方修正)

セントルイス(わずかに拡大した)

ミネアポリス(控え目に拡大した、前回の“わずかに”から上方修正)、

カンザスシティ(わずかに拡大した、前回の“拡大し続けたが、夏よりは鈍化した”から下方修正)

ダラス(控え目に拡大した、前回の“回復した“から上方修正)

サンフランシスコ(控え目に拡大した、前回の”わずかに“から上方修正)

●その他の表現を使用した地区連銀→2行>前回は0行

・NY(横ばい)

・フィラデルフィア(安定)

チャート:地区連銀ごとの景況判断に関わる文言

(作成:My Big Apple NY)

一方で「コロナ前の水準以下(below pre-pandemic levels)」と指摘した地区連銀は、以下の通り。

・NY

→小売業の売上は直近の週で安定的から幾分減少し、ビジネスはコロナ前の水準以下、

→NY州、NJ州、ペンシルベニア州など大西洋中部の消費者信頼感は10月に低下し、コロナ水準前をゆるやかに下回った水準を保つ。

→観光は2021年に大幅回復するだろうが、海外旅行客や出張者の回復は遅行するとみられ、コロナ水準前の25~30%以下にとどまる見通しだ。

・フィラデルフィア

→人材派遣会社の活動は、コロナ前の水準以下のままで、ほとんどの企業は応募者数が求人数を上回っていた。

→今回の調査では、非金融サービス企業は需要がコロナ禍以前の見通しを19%近く下回っていた。

・クリーブランド

→ほとんどの企業の従業員数がコロナ前の水準にとどまった。

→従業員数は、コロナ前の約3分の2程度にとどまった。

→3分の1の企業は従業員が前年比でコロナ以前の水準にとどまった。

・セントルイス

→回答企業の雇用は、コロナ以前の半分以下にとどまった。

・ミネアポリス

→個人消費はコロナ以前の水準にとどまり、将来の見通しは感染状況次第であることが分かった。

→地区内の石油、ガスの生産活動は低水準からわずかに拡大、稼働リグ数はほぼ変わらなかったが、石油生産は低水準を上回るもコロナ以前の生産量を引き続き下回った。

・カンザスシティ

→経済活動はわずかに拡大し続けたが、一部の業種ではコロナ以前の水準にとどまった。

・サンフランシスコ

→ホテルやレストラン、娯楽産業はコロナ以前の水準以下にとどまった。

<キーワード評価>

総括並びに地区連銀のサマリーでみたキーワードの登場回数は、感染者数が最多を更新し各州で規制が再強化されるなか「拡大(increased)」が大幅に減少したほか、「緩慢、控え目(modest)」や「ゆるやか(moderate)」が増加した。一方で「不確実性」の登場回数は前回の5回から4回へ戻したが、各地区連銀の報告では後述する通り、むしろ増加していた。詳細は、以下の通り。

「拡大(increase)」→13回<前回は25回

「強い(strong)」(注:強いドルの表現を除く)→4回=前回は4回

「ポジティブ(positive)」→3回<4回

「ゆるやか(moderate)」→10回>前回は5回

「緩慢、控え目など(modest)」→15回>前回は12回

「弱い(weak)」→2回=前回は2回

「底堅い(solid)」→0回=前回は0回

「安定的(stable)」→0回<前回は6回

「低下(decline)」→1回<4回

「減退(decrease)」→0回=前回は0回

「縮小(contract)」→0回=前回は0回

「不確実性(uncertain)」→4回<前回は5回

地区連銀ごとの詳細報告では「不確実性」の登場回数は21回と、前回の18回を上回った。前回はボストン(3回)、フィラデルフィア(1回)、クリーブランド(6回)、リッチモンド(2回)、アトランタ(1回)、ダラス(4回)、サンフランシスコ(1回)だった。

・ボストン 3回=前回は3 回

→(総括)ほとんどの回答企業は、引き続き不確実性を受けて見通しにつき慎重ながら楽観的だった。

→(製造業)製造業者はパンデミックやワクチン普及のタイミングの道筋をめぐる不確実性を受け慎重ながら、概して見通しにポジティブだった。

→(商業不動産)パンデミックがぶり返し、追加経済対策をめぐる不確実性もあって、多くは2021年1~3月期は厳しくなると予想したが、2021年下半期には望みをつないでいた。

・NY 1回>前回はゼロ

→(総括)全体的に企業の短期的見通しから楽観度が減退し、多くの回答者はパンデミックの波及動向や規制の再強化、政治的な不確実性などを主な課題として挙げた。

・クリーブランド 3回<前回は6回

→(総括)見通しをめぐり、コロナ感染状況の不確実性を受け見通しが控え目になったものの、回答者は消費者の需要の緩慢な改善を予想した。

→(雇用、賃金)企業は、採用を手控える最大の理由としてコロナと公共衛生をめぐる不確実性を挙げた。ただし、来年の採用見通しも抑えられていた。

→(不動産)コロナ感染者数の増加と選挙をめぐる不確実性を受け、多くの企業は設備投資を抑制した。

・リッチモンド 1回<前回は2回

→(製造業)足元のコロナ感染者数は近い将来において操業について不確実性をもたらし、複数の製造業者は懸念を寄せた。

・アトランタ 1回=前回は1回

→(個人消費と旅行)年末商戦の見通しは、引き続き不確実性をはらんだままとなった。

・セントルイス 1回=前回はゼロ

→(雇用、賃金)人材派遣会社は、コロナと政策への不確実性に直面する中、多くの企業が採用あるいは再雇用に躊躇していると指摘した。

・カンザスシティ 1回>前回はゼロ

→(製造業)多くの回答者は、パンデミックをめぐる不確実性と関連する規制再強化、政治状況を踏まえ、採用計画を抑制していると回答した。

・ダラス 9回>前回は4回

→(総括)雇用は緩慢ながら増加し、一部の企業は弱い需要とパンデミックの道筋、さらに関連する規制をめぐる不確実性が雇用を抑えていると回答した。

→(総括)全般的に見通しは、政治的不確実性とパンデミックが2021年制調見通しに重くのしかかり、ポジティブだが不確実性を伴っていた。

→(雇用、賃金)一部の企業は弱い需要とパンデミックの道筋、さらに関連する規制や政府の政策をめぐる不確実性が雇用を抑え、コロナ以前の水準を回復するまで2年以上掛かると予想した。

→(製造業)全般的に製造業の見通しは引き続きポジティブだったが、不確実性が残存した。

→(小売売上高)見通しは幾分楽観的だったが、選挙とコロナ感染者数の増加から生じる不確実性が引き続き懸念材料として挙げられた。

→(非金融サービス)全般的に見通しはわずかにポジティブで、コロナ感染者数の増加と政治的な不確実性が引き続きセンチメントの重石となった。

→(金融サービス)企業活動と融資需要見通しは引き続きポジティブだったが、政治的な不確実性と低い金利マージン、さらに資産の質悪化が懸念材料として挙げられた。

→(エネルギー)回答者にとって石油消費の回復動向が最大の懸念材料で、特に政治的不確実性と環境規制に関わる潜在的な変化について、特に中小採掘業者と生産者、水圧破砕(フラッキング)業者が憂慮していた。

・サンフランシスコ 1回=前回は1回

→(小売、サービス)しかしながら、足元のコロナ感染者数の増加と厳しい規制の再導入を受け、実店舗は高い不確実性を表明し、年末商戦前でも多くが在庫積み増しに慎重だった。

<ドル高をめぐる表記>

ドル高をめぐるネガティブな表記は2017年5月分、7月、9月、10月、11月分、2018年全体、2019年の1月、3月、4月、6月、7月、9月、10月、11月、20年1月、3月、4月、5月、7月、9月、11月に続き総括ではゼロだった。地区連銀別では今回もゼロ、2019年9月にサンフランシスコが指摘してから、ゼロが続く。なお、過去3年間でドル高を挙げた地区連銀は、2017年5月分(クリーブランド)、2018年1月分(サンフランシスコ)、2019年9月分(サンフランシスコ)など。

<中国>

中国というキーワードが登場した回数は、3月、4月、5月、7月、9月、11月に続き総括部分でゼロとなった。1月は1回、3月の3回からゼロに転じたままだ。これまでは2017年に続き2018年全て、2019年1月、3月、4月、6月、7月、9月、10月、11月にわたりゼロだった。

地区連銀別では、新型コロナウイルス感染者が最多を更新するなか、前回の3回から5回へ増加した。前回はクリーブランド、シカゴ、セントルイスがそれぞれ1回ずつ報告した。

・ボストン 1回>前回はゼロ

→(物価)化学メーカーによれば、個人防護具(PPE)の需要の高まりと中国の景気回復を受けて、多くの化学品の価格が上昇した。

・フィラデルフィア 2回>前回はゼロ

→(製造業)多国籍企業の一社は、コロナ感染者数が増加につれ欧州の製造業関連企業がそうだったように、米国でも活動が11月初旬から軟化し始めたと報告した。

→世界的に需要が停滞し中国経済の鈍化が予想されるなかでも、コロナ感染拡大に伴うサプライチェーン問題と無縁の中国に生産拠点を一部戻したという。

・アトランタ 1回>前回はゼロ

→(農業)回答者は、一部の農産品価格の上昇について需要と供給の変化に加え、食料補助プログラム、さらに中国との貿易改善を挙げた。

・セントルイス 1回>前回はゼロ

→(物価)原材料価格は全般的に緩やかに上昇し、農業従事者は価格が年初来の高値水準にあると報告し、その背景として限定的な収穫量の他、米国および中国でのコーンや小麦の好調な需要を挙げた。

――新型コロナウイルスの登場回数は全体で36回(総括3回、地区連銀別33回)と、前回の52回(総括7回、地区連銀別43回)を下回りました。今回、ベージュブックの総括部分と地区連銀を合わせたキーワードの数は以下の通り。

チャート:ベージュブックのキーワード数

(作成:My Big Apple NY)

カリフォルニア州やNYなどコロナ感染者数が多い大都市圏から人口が流出中と、こちらでお伝えしていました。こうした動きは、サンフランシスコ地区連銀が今回のベージュブックで「カリフォルニアとワシントンにおける数人の回答者は、異例なまでの自発的従業員離職の急増を報告している」通りです。引っ越しの理由については「育児、州外への引っ越し、感染懸念などが挙げられた」といいます。

個人が大都市圏から郊外へ移住を進めるなか、テスラのイーロン・マスク最高経営責任者(CEO)がカリフォルニア州からテキサス州へ引っ越し、ヒューレット・パッカード・エンタープライズやオラクルなどIT企業がシリコンバレーからテキサス州へ移転を発表しています。州別の人口増減は、住宅価格以外に選挙結果などへ広がりそうです。

(カバー写真:Dale Winling/Flickr)

Comments

ジョージア州上院決戦投票で民主党が勝利、ラッセル2000は4%高で反応 Next Post:

バイデン氏の追加経済対策、米国への資金還流につながる?

about the author: Sawako

Related Posts

-

相互関税発表後の米4月雇用統計・NFPは堅調も、完全失業者の割合上昇

-

NYCBが巨額の貸倒引当金を計上、米商業不動産の不況が痛手に

-

Q2FRB融資担当者調査:貸出基準の厳格化に、ピークアウトの兆しがチラリ

{kind=link}