U.S. Q4 GDP Growth Slows As The Covid-19 Cases Surge.

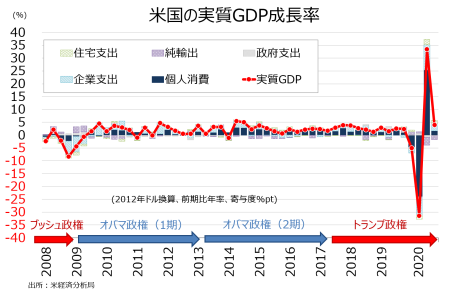

米10〜12月期実質国内総生産(GDP)速報値は前期比年率4.0%増と、市場予想の4.2%増を下回った。秋から新型コロナウイルス感染者が過去最多を更新、カリフォルニア州の大部分で外出禁止措置が再導入されるなど規制が強化された結果、2期連続でプラス成長となったとはいえ、前期の33.4%増に届かなかった。前年比では2.5%減と前期の2.8%減から下げ幅を縮小も、金融危機以来で初めて3期連続のマイナスとなった。なお、当時は4期連続でマイナスをたどった。

米経済の寄与度は、項目別に以下の通り。GDPの約7割を占める個人消費が最もプラスに寄与した。

・個人消費 1.7%pt、2期連続でプラス<前期25.4%pt

・民間支出 4.1%pt、2期連続でプラス<前期は12.0%pt

・純輸出 1.5%ptのマイナス、2期連続でマイナス>前期は3.2%ptのマイナス

・政府支出 0.2%ptのマイナス、2期連続でマイナス>前期は0.8%ptマイナス

チャート:Q4実質GDP成長率・速報値、感染者が過去最多更新するなかで鈍化

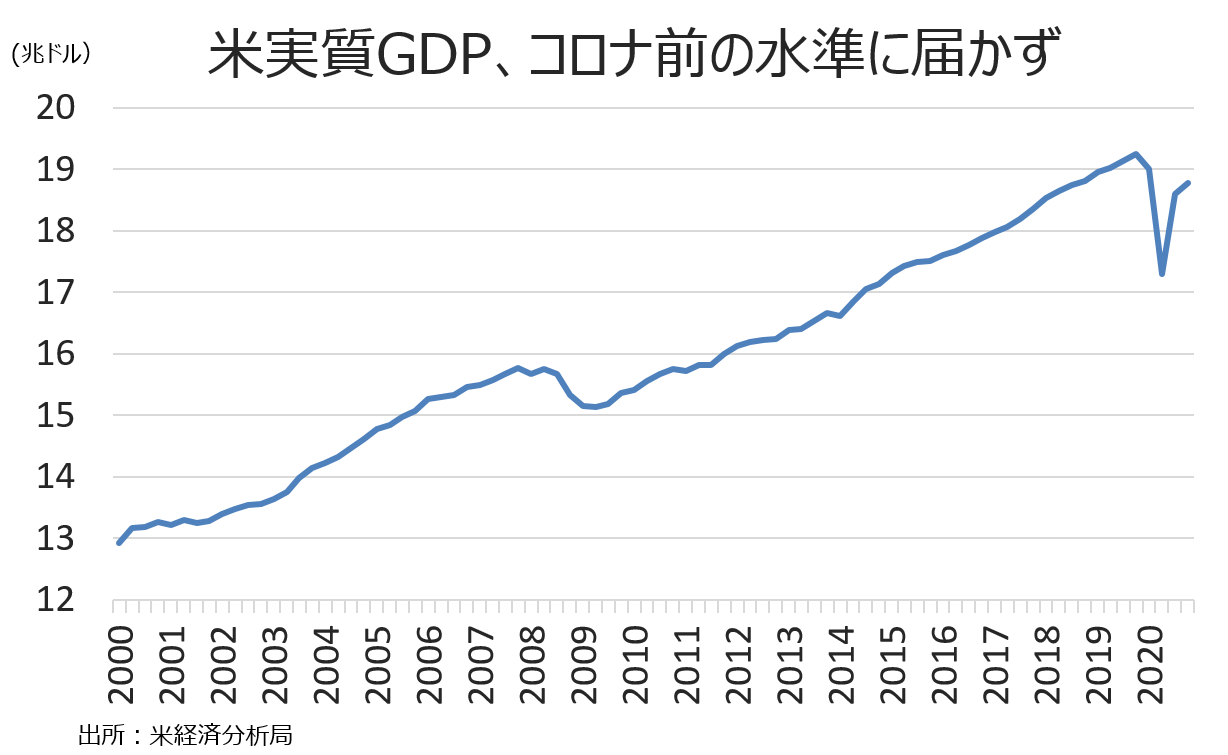

チャート:金額ベースでは、コロナ前の水準を回復できず

(作成:My Big Apple NY)

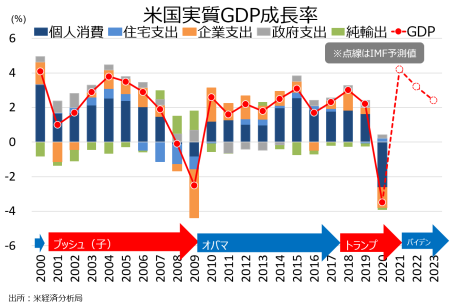

2020年実質GDP成長率は前年比3.5%減となった。コロナ禍を背景に、1946年以来、74年ぶりの落ち込みを記録している。全ての項目がマイナスだったが、特に個人消費と企業の設備投資など民間投資が弱かった。

チャート:2020年実質GDPは、74年ぶりの落ち込み

(作成:My Big Apple NY)

▽個人消費の内訳

・個人消費 2.5%増、2期連続で拡大<前期は41.0%増と戦後最大

あ耐久財 横ばい<前期は82.7%増と戦後最大

あ非耐久財 0.7%減<前期は38.0%増と戦後最大

あサービス 18.4%増、2期連続で拡大<前期は38.0%増と戦後最悪

▽民間投資の内訳

・民間投資 25.3%増、2期連続で拡大<前期は86.3%増と戦後最大

・固定投資 18.4%増、2期連続で拡大<前期は31.3%増と戦後最大

・非住宅固定投資(企業の設備投資) 13.8%増、2期連続で拡大<前期は22.9%増と戦後最大の落ち込み

あ構築物投資 3.0%増、5期ぶりに拡大<前期は17.4%減あ

機器投資 24.9%増、2期連続で拡大<前期は68.2%増と戦後最大

あ無形資産 7.5%増、2期連続で拡大<前期は11.4%減と戦後最悪

・住宅投資 33.5%増、2期連続で拡大>前期は63.0%増

・在庫投資 446億ドルの増加、5期ぶりにプラス>前期は2,061億ドルの減少

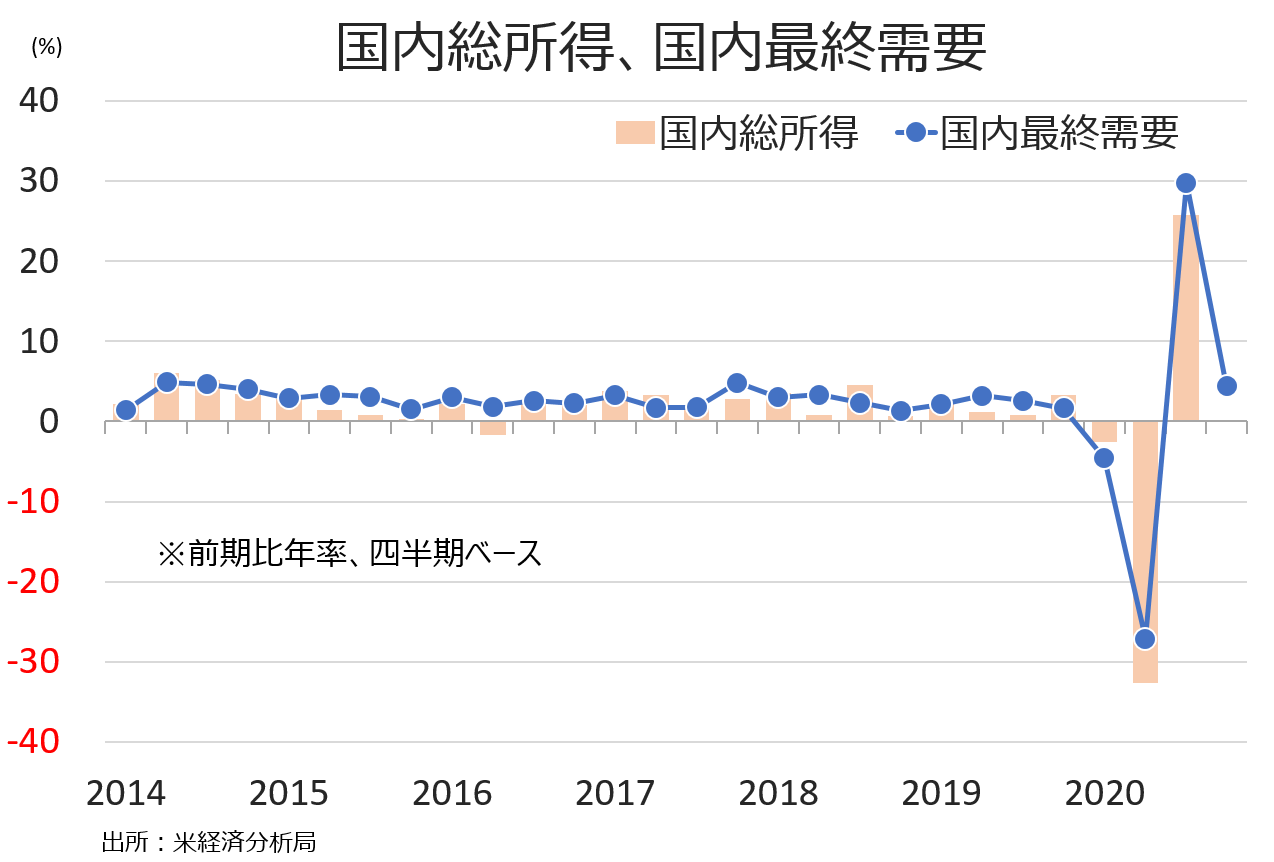

チャート:国内の最終需要(変動が大きい貿易と在庫を除く)は前期比年率25.5%増と3期ぶりにプラス

(作成:My Big Apple NY)

▽政府支出

・政府支出 1.2%減、2期連続で減少>前期は4.8%減

あ連邦政府 0.5%減(防衛支出が5.0%増、非防衛財は8.4%減)、2期連続で減少>前期は6.2%減

あ州/地方政府 1.7%減、3期連続で減少>前期は3.9%減

GDP価格指数は2.0%上昇し、前期の3.5%の上昇に続き2期連続でプラスとなった。コアPCEは1.4%上昇、前期の3.4%を下回ったがプラスを維持した。

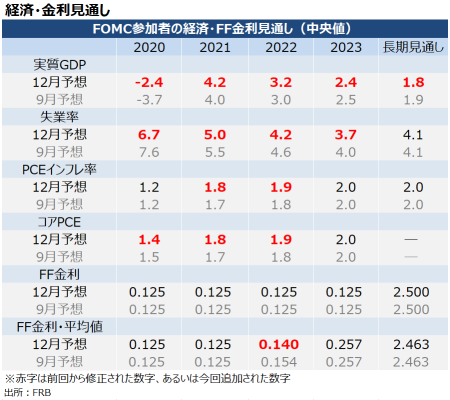

――Q4実質GDP成長率は、やはりコロナ感染者数の急増を背景にGDPの7割を占める個人消費の減速を受けて鈍化しました。ただし、米連邦公開市場委員会(FOMC)は2021年のコロナ前の水準回復を予想。

チャート:20年12月時点のFOMC経済・金利見通し

(作成:My Big Apple NY)

1月FOMCでも超緩和政策の維持を強調、ロビンフッダーなどによる米株相場での狂乱には言及しませんでした。あくまで利上げなど緩和巻き戻しで対応しない姿勢を貫いたといえ、経済回復の観点からはグッドニュースなのでしょう。ただし、米株高バブルへの対応が遅れた場合は、景気へのリスクとなり得ます。

(カバー写真:Sharon Mollerus/Flickr)

Comments

ゲームストップの急騰を演出した舞台、レディットの利用者とは? Next Post:

ミャンマーのクーデターで、試されるバイデン政権の外交手腕

about the author: Sawako

Related Posts

-

米Q2実質GDP成長率・確報値は2.1%増、弱い個人消費を設備投資が補う

-

米1~3月期実質GDP速報値は1.1%増でも、最終需要は3%超え

-

米大統領首席補佐官に指名予定、”ミスター・フィックス・イット”の横顔

{kind=link}