FOMC Minutes Show Taper Talk May Start At Upcoming Meetings.

4月27〜28日開催の米連邦公開市場委員会(FOMC)議事要旨が5月20日、公表された。同会合では経済金利見通しを元に2023年末までのゼロ金利政策維持、月1,200億ドルの量的緩和の据え置きを決定。パウエルFRB議長は、2%超のインフレを容認する構えも維持した。しかし、今回の議事要旨では一部のメンバーが経済指標の好転を受け、テーパリングをめぐる議論を開始すべきと主張。また、翌日問金利が低下するなか、FF金利目標のレンジ内に保つよう調整する可能性が指摘されたほか、短期金融市場向け支援の恒久化についても議論された。

FOMC参加者の間で、テーパリング協議の開始を求めているのは足元でこちらで示した通り、ダラス地区連銀総裁やフィラデルフィア地区連銀総裁など、一部のタカ派寄りメンバーと考えられる。一方で、FRBの指導部は足元で姿勢を変化させておらず、6月FOMCや8月末のジャクソンホール会合でテーパリングの地ならしを行うかは不透明。物価の上振れとと共に、米労働市場や個人消費の改善ペースや経済指標の進展を見極める必要がありそうだ。足元、住宅市場が減速し木材など商品先物価格も右肩上がりから一服している点も、留意すべきだろう。

詳細は以下の通り。

〇金融政策について

<全般>

・委員会は、現在の金利と資産買入のガイダンスを適切と判断した。

・参加者は、FF金利と資産買入策の道筋について規定する現行の目標達成型(outcome-based)のフォワード・ガイダンスについて、実際に委員会の目標である雇用の最大化や物価安定の進展次第と言及。とりわけ、複数(some)の参加者は、目標成果型のガイダンスの重要性は経済の不確実性ではなく、実際の進展にあると強調した。

・しかし、数人(a couple of)参加者は、インフレが政策対応を促す証左となる前に、歓迎できない水準まで高まるリスクに言及した。

<資産買入>

・資産買入策の協議では、様々な参加者が、雇用の最大化と物価安定という委員会の目標の達成に向け一段の進展がみられるまで、暫く時間が掛かると述べた。その上で、目標達成型のガイダンスに合わせ、資産買入策はその時まで続ける見通しとみなされた。

・多く(many)の参加者は、資産買入ペースの変更を行うにあたって確証を得る判断を行うずっと以前に、委員会が長期目標への進展につき明確にコミュニケーションを図ることが重要と強調した。

・一部(a number of)の参加者は、経済が委員会の目標に向け急速に回復し続ければ、次回の会合以降に資産買入ペースを調整する計画について協議を開始することが適切かもしれないと主張した。

〇経済への影響について

(経済全般)

・参加者は今年、個人消費や住宅活動、設備投資、製造業の生産活動に表れる通り、経済活動が急速に回復したとみなす。

・ただし、参加者は概して経済が雇用の最大化と物価安定の目標の到達に程遠いと認識。

・多くの参加者は、サプライチェーン問題や資材や労働力の不足について協議し、製造業生産やその他部門の回復の妨げになっていると指摘。

・複数の参加者は、引き続きパンデミックが経済見通しの下方リスクに与えると指摘、ワクチン接種へのためらいなどを受けたまだら模様の回復を指摘した。

・上方リスクとして、複数の参加者はペントアップディマンドによる支出拡大や高水準にある貯蓄率、ワクチン接種の広がりに伴う就労者の増加を挙げた。

・複数の参加者は、インフレ圧力の高まりが続けば、上方リスクにインフレ期待が浮上すると回答した。

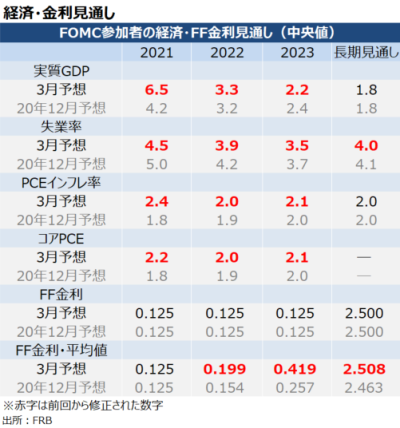

チャート:3月FOMCの経済・金利見通し

(出所:My Big Apple NY)

(労働市場)

・参加者は、労働市場が改善し続けていると指摘。ただし、複数の参加者は、労働市場の改善が人種や年齢、所得などの間でまだら模様との見解を寄せた。

・多くの参加者は、それぞれの地区で採用が困難な状況を指摘、その要因として①早期引退、②健康問題、③託児所不足、④追加経済対策で成立した失業保険給付上乗せ――を挙げた

・こうした事情により、複数の参加者は労働者側からの要請で賃上げ圧力が高まっていると指摘。

・数人(a couple of)の参加者は、パンデミックで深刻な影響を受けた産業部門において、人員削減や自動化によるコスト削減で対応しているとコメントした。

(物価)

・参加者は、2020年春のインフレ動向が低迷したほか、経済活動の再開もあって物価が短期的に前年比で2%を上回って推移すると見込む。一時的なサプライチェーン問題も、物価の上昇に寄与。

・さらに、油価の上昇が消費者のエネルギー価格を押し上げへ。

・一部の参加者は、サプライチェーン問題と資材不足の状況が長引き、そうなれば来年も物価を押し上げうると懸念を寄せた。

・インフレ指標に短期的な振れがみられるものの、長期的なインフレ期待は委員会の長期的目標に沿い、安定的と判断した。

(スタッフの経済見通し)

・経済見通しを3月時点よりわずかに上方修正。

・ソーシャルディスタンシング措置の減退などを受けた実質GDP成長率の押し上げは2021年までとなり、2022年と2023年には段階的に伸びは鈍化へ。

・ただし、非常に緩和的な金融環境を背景に、スタッフは2023年にかけ潜在成長率を上回り、失業率は過去最低水準まで低下すると見込む。

・インフレ見通しは、ほぼ変わらず。前年比は向こう数ヵ月にわたり、2020年春の反動で2%超えで推移すると見込む。コアインフレは年後半に鈍化する見通しだが、パンデミックの影響やサプライチェーン問題など一時的要因を受け、年末まで2%超えに。

・2022年にインフレは一時的要因の後退により、2%をわずかに下回って推移するが、2023年は労働市場や生産部門での資源稼働率の上昇を受け2%台を回復する。

・スタッフは、引き続き経済活動の基本シナリオに下方リスクがあると共に、見通しに不確実性が高まっていると判断する。

・変異株が下方リスクのひとつ。

・上方リスクとしては、インフレ加速要因としてボトルネックやサプライチェーン問題、資源稼働率の上昇が挙げられる。同時に、物価伸び悩みトレンドの継続や資源稼働率の改善ペース鈍化が下方リスクに。

(金融市場、金融環境)

・複数の参加者は、大手銀行の資本が高水準にあり、力強い増益を達成したと指摘。

・数人(a few)の参加者は、企業と家計の債務はそれほど脆弱ではないとコメント。

・一部(several)の参加者は資産価格につき、株式のバリュエーションが一段と上昇するほか、IPOが高止まりし、信用スプレッドが過去最低レベルまで縮小する通り、リスク選好度が高まっていると判断した。

・数人の参加者は、投資家のリスク選好度が低下すれば、企業と金融部門でのレバレッジが資産価格の下落に拍車を掛ける事情もあって、実体経済に負の効果を与えうると指摘した。

・複数の参加者は、住宅市場のバリュエーションが幾分高まったとコメントした。

・複数の参加者は、ヘッジファンドやその他レバレッジを掛けた投資家による投資行動は、可視化が困難で潜在的に金融システムにリスクを与えうると言及した。

・委員会はカナダ銀行(BOC)やメキシコ銀行と、1994年成立の北米枠組み協定に沿って互恵的通貨協定の更新を全会一致で決定。また、BOCのほかイングランド銀行、日銀、欧州中央銀行、スイス国立銀行との通貨スワップ協定の更新も全会一致で決定した。

・システム・オープン・マーケット・アカウント(SOMA)の責任者は、数カ月先も翌日物金利に低下圧力が掛かるようであれば、調整を検討する可能性ありと指摘(翌日物リバースレポ金利のほか、超過準備預金金利の引き上げが視野に入る)。

・短期金融市場向け支援の恒久化は、資金調達上の緊張を防ぎその他の市場に波及することを防ぎ、金融市場におけるディーラーの仲介業務を抑えられる。一方で、常設の固定金利レポファシリティはノンバンクの金融機関にとって流動性支援と捉えられ、リスク選好度を高めうる。

・大半のFOMC参加者は、常設の固定金利レポファシリティにつき予測困難な米国債市場での圧力を抑える自動的な措置になりうると指摘。ただ、数人の参加者は、必要に応じ直前の通知を受けオペを実施することで、コストを低減できるとコメントしていた。

・スタッフは4月FOMCまでの間に、ワクチン接種が加速やインフラ支出の期待、市場予想を超える就業者数や小売売上高の増加を受け、投資家センチメントが改善したと判断した。

・金利上昇やコロナ感染者数の増加、一部での経済活動停止の再開などの懸念は、海外市場で後退した。

・非金融部門での金融環境は、社債利回りの低下や高PERに表れるように非常に緩和的。また、特別買収目的会社(SPAC)を通じた新規株式公開(IPO)も、3月に引き続き数多くみられた。

(カバー写真:Federalreserve/Flickr)

Comments

共和党知事の25州、失業保険給付上乗せを廃止する理由 Next Post:

アメリカ人、行楽シーズンにBBQを楽しむ頻度が低下へ?

about the author: Sawako

Related Posts

-

米2月個人消費やPCE価格指数は鈍化も、5月の利上げ観測再燃

-

米2月CPIは概ね市場予想通りで、Fedは3月に25bp利上げか

-

米2月雇用統計・NFPは食品サービスが支え堅調も、失業率は解雇者増で上昇

{kind=link}