FOMC Minutes Suggests Tapering Start Mid November Or December.

9月21~22日開催の米連邦公開市場委員会(FOMC)の議事要旨が10月13日、公表された。同会合では FRBの雇用の最大化と物価安定という二大目標に向け「さらなる一段の進展」が予想通り確認できれば、資産買入の縮小(テーパリング)を「近いうちに」に実施する方針を正式に表明。パウエルFRB議長は記者会見で進展を確認したと発言、次回11月2~3日のFOMCで決定するサインを点灯させた。

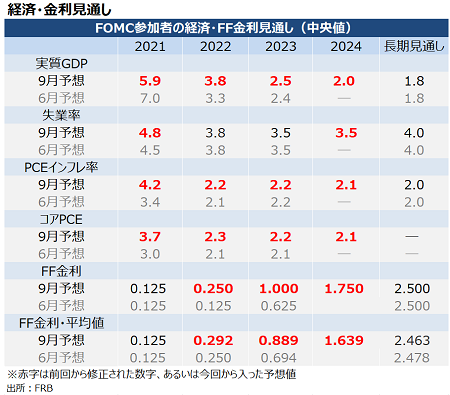

声明文の変更通り、パウエルFRB議長も記者会見で「物価と雇用で『さらなる一段の進展』がみられるかにつき、物価は目標を上回り、達成されたと判断する。問題は雇用の最大化で、目標の50~60%程度まで到達した」と発言。7月FOMCから一転、力強い雇用統計を確認せずとも「良い(decent)」である限り、テーパリングが可能との見方を寄せていた。また、FOMC参加者の利上げ見通し・中央値も2023年から2022年へ前倒しされており、FRBがパンデミック下での超緩和策から出口へ向かいつつある様子が示された。詳細は、以下の通り。

〇金融政策について

<資産買入>

・参加者は、2020年12月から設定した委員会の目標(量的緩和ガイダンス:雇用の最大化をインフレ2%超との目標をめぐり”さらなる一段の進展”を確認するまで月1,200億ドルのペースで資産買入を継続)への進展について協議した。

・大半の参加者は、物価について「さらなる一段の進展」の条件を達成、あるいは達成が近いと判断。雇用の最大化について、多くの参加者は労働参加率の改善の遅れを認識した一方で、経済活動の回復が8月を含め足元で鈍化するものの、労働市場は改善していると指摘。

・一部の参加者は、労働市場においてさらなる一段の進展を達成できていなかったとしても、経済が概ね予想通り拡大すれば、まもなく達成できると予想した。

・2020年12月以降の労働市場につき、一部の参加者は雇用の最大化をめぐり概ね達成したと発言。複数の参加者は、人手不足がさらなる一段の進展の障害になっているとし、需要不足ではないとの見解を寄せた。従って、追加緩和策はこうした抑制を解消せず、また資産価格の上昇の負担が緩和策の恩恵を上回りかねないと指摘した。

・参加者全員は、声明文に予想通り進展が進めば、資産買入の縮小がまもなく保証されるとの委員会の判断を反映させることが適切とした。

・資産買入縮小(テーパリング)をめぐり、参加者はスピードや構成について協議した。

・テーパリングの道筋は、年内に実施された場合、2022年半ばの終了する見通し。

・米国債の縮小規模は月100億ドル、住宅ローン担保証券は50憶ドル。

・参加者は概して、テーパリングの道筋は率直かつ適切な定型に基づき行うようコメントした。数人の参加者は、事前通知を通じ、テーパリングによる市場の混乱を抑えられると進言した。

・参加者は、目標達成型(outcome-based)の基準に合わせテーパリングを開始しつつ、経済環境が予想から大きく逸脱すれば、テーパリングの規模を調整していく。

・参加者は、次回11月2~3日開催のFOMCでテーパリングを決定するならば、11月半ばあるいは12月半ばに開始する見通しを示した。

〇利上げについて

・参加者は、資産買入に関する「さらなる一段の進展」との条件は利上げの条件と異なり、資産買入の縮小という政策変更が利上げへの直接なサインではないと区別することを再確認した。

・むしろ、委員会は利上げを開始する前に達成する必要がある条件が、(資産買入と)異なり且つ厳しいものになるとした。

・様々な参加者は、経済動向により数年にわたりFF金利を足元のゼロ近辺で維持することが正当化される公算と強調。

・一方で、雇用の最大化を大幅に下回るならば、一部の参加者は物価が向こう数年間、持続的に下方向に触れる可能性があるとした。その上で、これらの参加者は、このような状況、特にFF金利誘導目標が実効下限に近い環境で、政策立案者が直面する主要な課題は、平均インフレ率を2%に維持するために十分に緩和的な政策スタンスを維持し、それによって委員会の新しい政策枠組みの信頼性を高め、最大雇用と物価安定の両方の達成を促進することであると述べた。

・対照的に、一部の参加者は、労働市場とインフレが委員会のFF金利に関するガイダンスを達成を見込み、2022年末までの利上げを開始する可能性を指摘。そのうちの複数は、インフレが2022年も高止まりする可能性を上方リスクと共に挙げた。

チャート:9月FOMCでの参加者のFF金利見通し

sep21jun

(作成:My Big Apple NY)

〇経済への影響について

<経済全般>

・参加者は、足元数ヵ月の経済活動の拡大を確認しつつ、上半期からの減速に言及。

・2021年の成長見通し下方修正は、深刻な供給者制約の長期化やデルタ株感染者増加を再評価したもの。

・それでも、参加者は今年の急速な成長加速を予想。

・参加者は家計支出をめぐり、上半期に急速に拡大した後で足元数ヵ月における減速を指摘。デルタ株感染拡大や供給網の制約による在庫ひっ迫と価格上昇が重しとの見方を寄せた。特に自動車を挙げつつ、参加者は①高い貯蓄率、②ペントアップ需要、③ワクチン接種の進展―が個人消費を支えると予想。

・企業部門をめぐり、参加者は供給者制約や人手不足を受け多くの産業で困難に直面していると指摘。

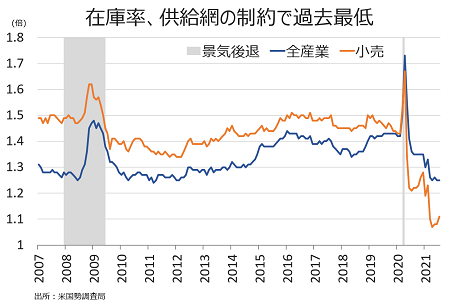

・特に自動車は、半導体不足により減産を余儀なくされていると言及。地区連銀の報告によれば、企業側は供給網の障害につき、2022年のいずれかの時点かそれ以降まで完全に解消されないと予想。数人の参加者は、多くの産業で在庫率が過去最低水準にあるとコメントした。

チャート:在庫率は、過去最低水準で推移

(作成:My Big Apple NY)

・参加者は、経済見通しに引き続き高いリスクがあると指摘。一部の参加者は、①コロナの道筋をめぐる不確実性、②供給網の制約、③人手不足―などが経済指標の解釈や、二大目標への進展評価を複雑化させるとコメントした。

・参加者は、リスクは均衡と指摘。①コロナ動向、②供給網の制約、③財政出動―などがリスクに上方と下方双方向のリスクを与えているという。

・その他、複数の参加者は米国内並びに海外での資産価格の高騰から生じるリスクに言及、一部の参加者は、連邦予算や債務上限問題を時宜にかなう方法で解決すべきとした。

・大半の参加者は、インフレにつき上方リスクがあると指摘。供給網の制約や人手不足の問題がより深刻化し長期化することで、足元の予想より物価や賃金が上振れするリスクを挙げた。

・数人の参加者は、過去の経済拡大期のように物価が下向く懸念から、下方リスクに言及した。

<労働市場>

・参加者は、労働市場が足元数ヵ月において引き続き改善していると認識。

・数人の参加者は、カンザスシティ連銀の労働市場動向指標を挙げ、改善が一段と進んだと指摘。

・8月の就労者数の鈍化は、コロナ感染者の急増に伴い対面サービスの職が重石となったため。

・労働参加率は横ばいで推移しコロナ禍での低水準を維持。複数の参加者は、学校の再開や失業保険給付上乗せが終了しても労働参加率の改善が鈍い理由につき①感染再拡大への懸念、②託児所不足、③学校再開にまつわる不透明感――などを挙げた。

・参加者は労働市場が数ヵ月以内に改善すると予想。ただし、様々な参加者は労働参加率や就業率がコロナ前の水準を完全に回復する可能性は低いとし、引退者の増加やその他の理由による非労働力人口の増加を理由に挙げた。

・複数の参加者は、コロナ関連の懸念が雲散霧消すれば、コロナ前の水準を回復すると予想した。

・複数の参加者は、労働市場の回復がまだら模様と指摘。小さな子供を持つ女性や低所得の人々の間で、特にその傾向があるとした。

・参加者は、採用が困難との報告を受けた。

・人手不足により、企業は操業時間の短縮や減産に直面するほか、従業員確保のため賞与などインセンティブ拡充を余儀なくされている。実際、過去6ヵ月間の名目平均時給は前年比4.6%だった。

<物価>

・インフレをめぐり、参加者はインフレが高止まりし、ゆるやかな上昇にとどまるまで数ヵ月間は高水準で推移すると見込む。

・参加者は、供給網の制約と人手不足が当初予想より長期化するとの観点から、インフレ見通しを上方修正。

・複数の参加者は、インフレ高止まりが長期インフレ見通し引き上げに繋がるとの懸念を表明。

・一部の参加者は、コロナ関連あるいはパンデミックに敏感ないくつか業種が、減産などにより物価を押し上げていると指摘。

・多くの参加者は帰属家賃を注視すべきと主張、住宅価格の上昇が家賃に波及するとの見解を寄せた。

・インフレ見通しにつき、一部の参加者はTIPSや調査ベースのインフレ期待など長期インフレ見通しが委員会の長期インフレ見通しに概ね沿っているとの見解を寄せた。

・多くの参加者は、NY連銀調査での1年先、3年先のインフレ見通しやミシガン大学消費者信頼感指数でのインフレ見通しの上振れを指摘。数人の参加者は、こうした調査結果は足元のインフレに敏感であるためと説明した。

<スタッフの経済見通し>

・7~9月期実質GDP成長率は、前期から鈍化したもよう。

・雇用は7月に大幅改善も、8月に急激に鈍化。

・6、7月のCPIとPCE価格指数は前年比で高止まり。

・9月FOMC時点でのスタッフ経済見通しは、前回と概して変わらず。サプライチェーンの制約の解消は、当初予想より遅れる見通し。また、コロナ感染者の増加が個人消費や雇用、労働力を前回予想より抑制する見通しだ。それでも、実質GDP成長率は下半期に大幅加速し、失業率の急低下を招く。

・2022年の実質GDP成長率は、前年比で鈍化が見込まれるも、経済活動再開とサプライチェーン問題の緩和に従い、堅調なペースを維持する。こうした効果が低減するため、2023~24年の実質GDP成長率は潜在成長率程度のペースに収まる見通し。しかし、過去と比較して低い失業率に支えられ、潜在成長率を上回って推移しうる。

・短期のインフレ見通しは、足元の数字を受け大幅に上方修正したが、引き続きスタッフは足元の上昇を一過性と判断する。

・2021年下半期に、PCEの前年比の伸びはベース効果により徐々に鈍化すると予想するが、年末まで2%を上回って推移すると見込む。

・前年の反動や輸入物価により押し上げられた物価は、急激に減速へ。2022年には2%を少し割り込むまで鈍化する半面、2024年には再び高い資源稼働率に支えられは2%をわずかに上回る見通しだ。

・スタッフは、経済見通しをめぐる不確実性は引き続き高止まりしていると判断。

・特に、パンデミックの道筋が下方リスクの主因。

・インフレ見通しは上方リスクがあり、特にサプライチェーン問題が一段と深刻化し長引く場合に顕著となる。

・庁的なインフレ見通しが大幅に上昇し、インフレ高止まりに繋がるリスクを指摘。

〇金融市場、金融環境

・その他、複数の参加者は米国内並びに海外での資産価格の高騰から生じるリスクに言及(委員会の参加者の発言として、”中国”という文言は見当たらず)。

<スタッフの評価>

・前回の7月FOMCから9月開催分まで、金融市場はほぼ変わらず。コロナが及ぼす経済活動への悪影響を懸念する見方が広がったほか、後半には巨額の債務を抱える中国不動産開発業者への懸念も強まったが、金融市場への影響は限定的だった。

・経済指標はまちまちで、米国債の利回りは中期ゾーンを中心にゆるやかに上昇し、FF金利先物もスティープニングした。

・株価は横ばい、投機的格級の社債のスプレッドは緩慢に拡大。短期資金調達市場は安定的で、資金調達動向は活発で、リスクの高い借り手の融資状況は改善した。

――11月2~3日開催のFOMCでテーパリングを決定し、11月半ばから12月に開始する意思を明示した半面、利上げへの条件はテーパリングより高いと線引きしてきました。利上げ開始時期の予想が2022年に前倒しされたこともあって、市場が早期の利上げを織り込まないよう腐心した様子が伝わってきます。

個人的には、中国恒大集団に絡む金融市場の混乱があまり指摘されなかった印象。FOMC議事要旨でも、スタッフの評価を除けば「中国」の登場回数は1度のみで、「足元の中国動向で示唆される懸念」と遠回しに恒大集団の債務問題に触れた程度でした。パウエルFRB議長の会見で「中国独自の問題」と一蹴していたように、9月FOMC時点で時間を割いて議論することはなかったようです。

(カバー写真:Federalreserve/Flickr)

Comments

米9月CPI、生活必需品が上振れしスタグフレーションのリスク鮮明 Next Post:

米9月小売売上高は2ヵ月連続で予想外の増加も、3ヵ月平均は横ばい

{kind=link}