Younge Age Groups Start To Feel The Pain Of Higher Rates.

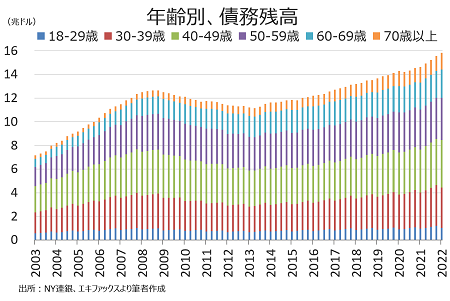

NY連銀が発表したQ1の家計債務は、7四半期連続で過去最大を記録した。債務残高を年齢別でみると、18~29歳と30~39歳の間で減少した一方で、40~70歳以上はデータ取得以降での最高を更新。中高齢者層での債務残高は、住宅価格や自動車価格の高騰によって押し上げられた。年齢別債務残高の詳細は、以下の通り。

・18~29歳 前期比14.4%減(1年ぶりに減少)の1.02兆ドル、全米比率は6.4%と20年Q1以来の低水準

・30~39歳 前期比1.1%減(1年ぶりに減少)の3.42兆ドル、全米比率は21.6%と3期ぶりの水準に低下

・40~49歳 前期比2.6%増(7期連続で増加)の4.0兆ドルと7期連続で過去最大、全米比率は25.3%と18年Q4以来の高水準

・50~59歳 前期比2.9%増(6期連続で増加)の3.57兆ドルと5期連続で過去最大、全米比率は22.6%と2003年Q4以来の低水準だった前期から小幅上昇

・60~69歳 前期比5.4%増(2期連続で増加)の2.40兆ドルと過去最大、全米比率は15.2%と3期ぶりの水準を回復

・70歳以上 前期比11.9%増(4期ぶりに増加)の1.42兆ドルと過去最大、全米比比率は9.0%と過去最高

チャート:年齢別の債務残高、中高齢者層が増加をけん引

(作成:My Big Apple NY)

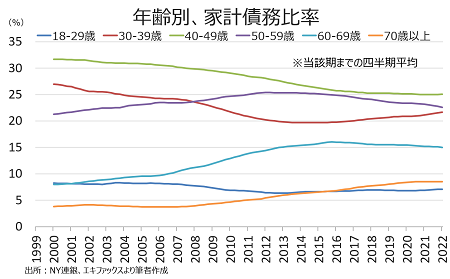

チャート:年齢別での債務比率、70歳以上が上昇し、今回は低下したとはいえ39歳以下の比率も上向き傾向

(作成:My Big Apple NY)

住宅ローンの組成額は、価格高騰、金利上昇、在庫逼迫など悪材料が重なり、全ての年齢層で減少した。特に18~29歳、30~39歳で前期比の落ち込みが激しい。また、30~39歳、40~49歳、 50~59歳、70歳以上は3期連続でマイナスとなる。何より、それぞれの年齢層で組成額は経済活動停止を挟む20年Q1、Q2以来の水準に低下した。

・18~29歳 前期比31.3%減(2期連続で減少)の552億ドル、20年Q1以来の低水準

・30~39歳 前期比26.4%減(3期連続で減少)の2,089億ドル、20年Q2以来の低水準

・40~49歳 前期比12.6%減(3期連続で減少)の2,392億ドル、20年Q2以来の低水準

・50~59歳 前期比14.4%減(3期連続で減少)の1,855億ドル、20年Q2以来の低水準

・60~69歳 前期比3.7%減(過去3四半期に2回目の減少)の1,181億ドル、20年Q3以来の低水準

・70歳以上 前期比10.0%減(3期連続で減少)の516億ドル、20年Q2以来の低水準

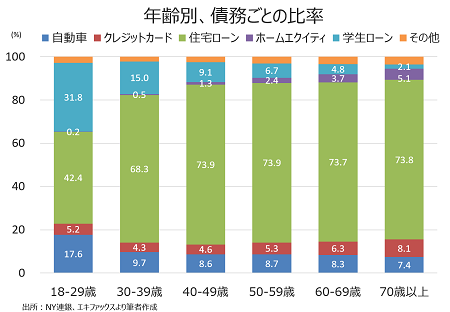

チャート:年齢別の債務、年齢が上がるにつれ住宅ローン比率が高まる

(作成:My Big Apple NY)

自動車ローンの組成額は、まちまち。18~29歳、30~39歳、40~49歳は減少したが、50歳以降は増加した。半導体不足を受けた自動車減産に伴う自動車価格の高騰を受け、高信用力・高所得を有する中高齢層で増加するにとどまった。2021年の経済回復期のような、過去最高額を全年齢ゾーンで達成する勢いが削がれている。

・18~29歳 前期比11.7%減(2期連続で減少)の334億ドル、1年ぶりの低水準

・30~39歳 前期比0.5%減(2期連続で減少)の460億ドル、1年ぶりの低水準

・40~49歳 前期比3.8%減(2期連続で減少)の443億ドル、1年ぶりの低水準

・50~59歳 前期比3.3%増(3期ぶりに増加)の378億ドル、小幅増加

・60~69歳 前期比2.9%増(過去5四半期で4回目の増加)の210億ドル、小幅増加

・70歳以上 前期比7.7%増(3期ぶりに増加)の100億ドル、3期ぶり水準を回復

深刻な延滞率(90日以上)は、60~69歳を除き上昇した。これまではパンデミックを受けた学生ローンの支払い猶予により延滞率に低下圧力が掛かっていたが、足元で貯蓄率が低下し、インフレ圧力が強まるなか過去最低水準からじわじわと上昇しつつある。なお、バイデン政権は4月に8月末までの延長を決定、さらに学生ローンの返済免除を検討中である。

・18~29歳 1.07%>前期は0.97%、過去最低は21年Q2の0.97%

・30~39歳 0.71%>前期は0.67%、過去最低は21年Q3の0.66%

・40~49歳 0.76%>前期は0.75%、過去最低は21年Q3の0.73%

・50~59歳 0.60%=前期は0.60%、過去最低を維持

・60~69歳 0.66%>前期は0.65%、過去最低は21年Q3の0.64%

・70歳以上 0.72%>前期は過去最低の0.62%

住宅ローンの深刻な延滞率(90日以上)は、全て過去最低水準から上昇した。

・18~29歳 0.26%>前期は0.23%と過去最低

・30~39歳 0.26%>前期は0.23%、過去最低は21年Q3の0.20%

・40~49歳 0.42%>前期は0.38%、過去最低は21年Q3の0.33%

・50~59歳 0.33%>前期は0.27%と過去最低

・60~69歳 0.38%>前期は0.32%、過去最低は21年Q3の0.27%

・70歳以上 0.38%、前期は0.25%、過去最低は21年Q3の0.23%

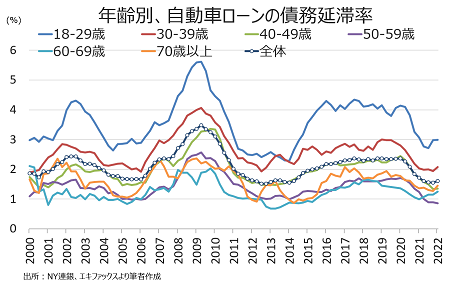

自動車ローンの深刻な延滞率(90日以上)は、50~59歳を除き上昇した。

・18~29歳 2.99%、1年ぶりの高水準>前期は2.98%

・30~39歳 2.08%、1年ぶりの高水準>前期は1.94%

・40~49歳 1.35%>前期は1.34%と過去最低

・50~59歳 0.86%、過去最低<前期は0.90%

・60~69歳 1.25%>前期は1.15%、過去最低は21年Q1の1.00%

・70歳以上 1.45%>前期は1.28%と過去最低

チャート:自動車ローンの延滞率、39歳以下を中心に上昇

(作成:My Big Apple NY)

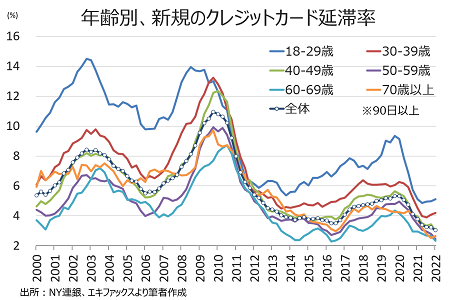

クレジットカード・ローンの深刻な延滞率(90日以上)、年齢別でまちまち。引き続き統計開始以降の低水準にあるが、18~29歳、30~39歳、70歳以上は上昇したが、40~49歳を始め50~59歳、60~69歳は過去最低を更新した。

・18~29歳 5.12%>前期は4.96%、過去最低は21年Q3の4.94%

・30~39歳 4.19%>前期4.08%、過去最低は21年Q3の3.90%

・40~49歳 3.00%、過去最低<前期は3.43%

・50~59歳 2.44%、過去最低<前期は2.78%

・60~69歳 2.32%、過去最低<前期は2.64%

・70歳以上 2.64%>前期は2.51%、過去最低は21年Q3の2.78%

チャート:クレジットカードの延滞率、金利上昇の影響か39歳以下と70歳以上で上昇

(作成:My Big Apple NY)

――トランプ前政権の末期、バイデン政権発足早々の現金給付を受けて米国人は住宅や自動車などの購入に動き、21年Q3まで債務残高は拡大してきました。しかし、若年層はインフレ高進などもあって債務拡大にブレーキを掛け、住宅ローンや自動車ローンでの組成額は減少が優勢。①価格高騰、②インフレ圧力、③米利上げ開始と金利上昇、④融資条件の厳格化(こちらをご参照)、⑤貯蓄率の低下――などが影響し、若年層を中心に家計は支出抑制に動き始めたようです。また、米3月小売売上高が示すように20年2月比で既に26.6%増と買い物に精を出していため、買いが一巡するシナリオも想定されうる。18~39歳、70歳を中心に自動車ローンやクレジットカード・ローンの債務支払いで延滞率が若干ながら上昇の兆しを確認しており、ゆるめた財布の紐を締め始めることでしょう。インフレ加速局面では実質賃金の下落もあって、消費は21年の勢いを維持しそうにありません。問題はこちらで指摘したコト消費へのシフトで、せっかくモノ消費が減ってもここで債務が増えてしまえば、Fedの積極的な利上げと量的引き締めを受け、金利上昇が延滞率を押し上げるリスクをはらみます。

(カバー写真:Nenad Stojkovic/Flickr)

Comments

インドが小麦の輸出一時停止を決定、そのインパクトは? Next Post:

米4月小売売上高は利上げ後も順調、実質含め4ヵ月連続で増加

{kind=link}