U.S. Q4 GDP More Than Expected, But There Are Some Slowng Signs.

米10〜12月期実質国内総生産(GDP)速報値は前期比年率2.9%増と、市場予想の2.8%増を上回った。前期の3.2%増に続き、2四半期連続のプラス成長に。内訳をみると、GDPの7割を占める個人消費は拡大を続けた。政府支出は2期連続で増加。また、輸入の減少に伴う貿易赤字の縮小を受け、純輸出も成長に寄与した。企業支出はプラスだったものの在庫投資が支え、設備投資のうち機器投資は弱い。一方で、金利上昇を背景に住宅支出は7四半期連続でマイナスだった。

米10~12月期の実質GDP成長率・前年同期比は1.0%増と前期の1.8%増を下回り、2021年Q1以降のプラス成長を回復して以降、最も低い伸びにとどまった。ただし、8期連続でプラス成長を維持した。

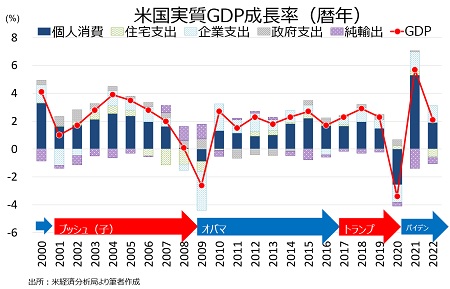

2022年の実質GDP成長率は前年比2.1%増と、2021年の5.7%増から伸びを縮めたとはいえ2年連続でプラスだった。コロナ禍で経済活動が停止した2020年は3.4%のマイナスだった。

チャート:2022年の実質GDP成長率は2年連続で潜在成長率超え

(作成:My Big Apple NY)

再び四半期ベースのGDPに視点を戻すと、米経済の寄与度は項目別に以下の通り。前述の通り、個人消費は前期から小幅鈍化しつつも20年Q2以降、10四半期連続でプラスを維持した。純輸出は、中国がゼロ・コロナ政策を背景に輸入が減速し(※22年11月にゼロ・コロナ政策への抗議活動→同年12月から徐々に緩和)3四半期連続でプラス。政府支出は2四半期連続でプラスだった。企業支出は、在庫投資が支えプラスを維持したものの小幅にとどまった。一方で、金利上昇と価格高騰を受け、住宅投資も6四半期連続でマイナスとなった。

・個人消費 1.42%pt、20年Q2以来10期連続でプラス<前期は1.54%pt

・企業支出 0.09%pt、20年Q2以来10期連続でプラスだったが最も小幅<前期は0.8%pt

・住宅投資 1.29%ptのマイナス、7期連続でマイナス>前期は1.42%ptのマイナス

・純輸出 0.56%pt、3期連続でプラスも最も小幅<前期は2.86%ptと少なくとも2000年以降で最大

・政府支出 0.64%ptのプラス、2期連続でプラス<前期は0.65%ptのマイナス

チャート:Q4実質GDP成長率・速報値は、2四半期連続で潜在成長率2%超えと好調

(作成:My Big Apple NY)

チャート:実質の金額ベースでは、過去最大を更新

(作成:My Big Apple NY)

GDPの項目別、前期比伸び率の詳細は以下の通り。

▽個人消費の内訳

・個人消費 2.1%増、10期連続でプラス<前期は2.3%増

・財 1.1%増、3四半期ぶりにマイナス>前期は0.4%減

・耐久財 0.5%増、3四半期ぶりにマイナス>前期は0.8%減

・非耐久財 1.5%増、4四半期ぶりにプラス>前期は0.1%減

・サービス 2.6%増、10四半期連続でプラス<前期は3.7%増

▽民間投資の内訳

・民間国内投資 1.4%増、3四半期ぶりにプラス>前期は9.6%減

・総固定資本形成 6.7%減、3四半期連続でマイナス>前期は9.6%減

・非住宅総固定資本形成 (企業の設備投資) 0.7%増、10四半期連続でプラス<前期は6.2%増

あ構築物投資 0.4%増>前期は3.6%減と6四半期連続でマイナス

あ機器投資 3.7%減<前期は10.6%増

あ知的財産 5.3%増、10四半期連続でプラス<前期は6.8%増

・住宅投資 26.7%減、7四半期連続でマイナス>前期は27.1%減

・在庫投資 1,299 億ドルの増加、4四半期連続でプラス>前期は387億ドルの増加

▽政府支出

・政府支出 3.7%増、2四半期連続でプラス=前期は3.7%増

あ連邦政府 6.2%増(防衛支出は2.4%増、非防衛財は11.2%増)<前期は3.7%増と6四半期ぶりにプラス

あ州/地方政府 2.3%増、2四半期連続でプラス<前期は3.7%増と4四半期ぶりにプラス

GDP価格指数は前期比年率3.5%の上昇と、市場予想の3.3%を超えたが前期の4.8%は下回った。コアPCE価格指数は市場予想通り前期比年率3.9%上昇、前期の4.7%以下だった。

――Q4実質GDP成長率・速報値は、個人消費が堅調だったほか純輸出、政府支出、企業の在庫投資が支え潜在成長率を超えてきました。バイデン大統領は結果を受け「労働市場は依然として非常に力強く、消費がいく分鈍化したとはいえ消費支出で成長が確認できる」とバージニア州で演説、堅調な景気動向をアピールしていました。ただし、米債務上限引き上げ問題でカギを握る米下院歳入委員会委員長のジェイソン・スミス議員(共和党、ミズーリ州)は「足元の需要や投資は弱いままで、成長の半分は在庫投資によるものだ」と一蹴していたのです。

確かに、Q4は潜在成長率2%を上回り、GDPの7割を占める個人消費が成長の寄与の半分を占めていました。しかし、スミス議員の指摘通り企業の設備投資のうち機器投資のマイナスを在庫投資の寄与度が1.46%ptと相殺していたのです。米12月小売売上高が2カ月連続で減少するように需要が鈍化する局面で、在庫投資が来期も成長を押し上げるとは想定しづらい。さらに、米12月鉱工業生産で製造業が2カ月連続でマイナスだったほか、GDPの企業投資に反映される米12月耐久財受注・コア資本財の出荷が2カ月連続で減少した通り、設備投資がさらに鈍化するリスクをはらみます。その上、成長に寄与した純輸出も、世界的な景気減速をプラス幅の縮小が見込まれるだけでなく、マイナスに転じないとも限りません。

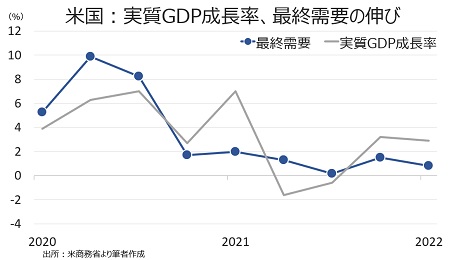

何より、国内の最終需要(変動の大きい在庫投資や政府支出、純輸出を除く)は0.8%増と前期の1.5%増を下回り、コロナ禍の回復期で2番目に小幅な伸びでした。結果、国内の最終需要はプラスを維持するも、2期連続で小幅にとどまり実質GDP成長率を下回り、明らかに米国内の需要は積極的なFedの利上げによって着実に鈍化しつつあります。

チャート:国内の最終需要(変動の大きい在庫投資や政府支出、純輸出を除く)、2四半期連続で伸び率は実質GDP成長率以下

(作成:My Big Apple NY)

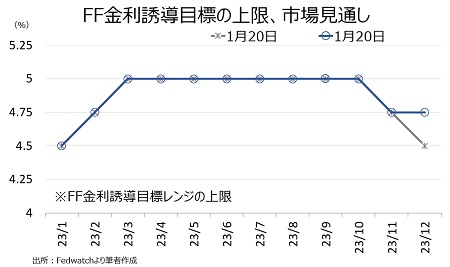

FF先物市場では、結果を受け引き続き1月31~2月1日の米連邦公開市場委員会(FOMC)と3月20~21日のFOMCで0.25%ずつの利上げを行い、FF金利誘導目標を4.75~5.0%へ引き上げた時点で引き締め策の打ち止めが織り込まれています。また、10月31~11月1日のFOMCで利下げに転換するとの見方が引き続き優勢でした。12月の追加利下げ観測が後退したとはいえ、高金利を暫く維持するとのFedの姿勢より緩和的な見通しとなっています。

チャート:FF先物市場では、引き続き11月の利下げ転換を織り込む

(作成:My Big Apple NY)

次回FOMCでは利上げの最終地点が協議される見通しですが、高金利を維持するならばインフレを一段と鈍化させるだけでなく、個人だけでなく企業の需要を抑えることでしょう。

(カバー写真:Focal Foto/Flickr)

Comments

米大統領首席補佐官に指名予定、”ミスター・フィックス・イット”の横顔 Next Post:

米12月個人消費は2カ月連続で減少、貯蓄率は改善―インフレは減速

{kind=link}