March Beige Book : Overall Economic Activity Increased Slightly.

米連邦準備制度理事会(FRB)が3月8日に公表したベージュブック(1月前半から2月末まで)によると、米経済活動をめぐる表現は「わずかに拡大した」と明記され、前回1月分の「前回と比較的変わらなかった」からやや上方修正された。今回は6地区が経済活動について「ほとんど変化なし、あるいは全く変化なし」と報告し、その他の5地区は「緩やかなペースで拡大した」という。前回は5地区が「わずか、あるいは緩慢に拡大した」、6地区連銀が「横ばい、あるいは小幅低下」だった一方、1地区連銀が「大幅に減速」しており、今回は大幅減速が報告されなかったこととなる。なお前回、「大幅に減速」した地区連銀はNYで、製造業が重石になっていた。

経済見通しをめぐり、今回は「不確実性の高まりから、回答者は数カ月先の経済状況が大幅に改善すると予想していない」とされた。前回の「数カ月先、ほとんど成長しないだろう」から、やや上方修正された。

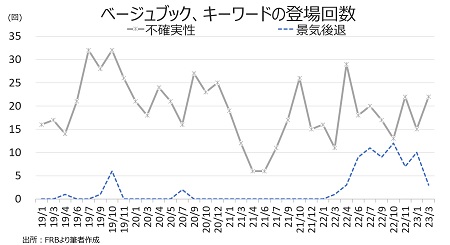

景気後退懸念の文言の登場回数は3回と前回の10回を下回り、利上げが開始した22年3月以来で2番目に少なかった。ただし「不確実性」の登場回数は22回と、前回の15回を上回った。

NY地区連銀がまとめた今回の詳細は、以下の通り。

<総括:経済全般、見通しのセクション>

・2023年の初め、全体的に経済活動はわずかに拡大した。6つの地区は「ほとんど変化なし、あるいは全く変化なし」、他の6つの地区は「わずか、あるいは緩慢に拡大した」と報告した(筆者注:今回、大幅減速を報告した地区はゼロ)。

・不確実性の高まりから、回答者は数カ月先の経済状況が大幅に改善すると予想していない。

↓

前回

・全体的な経済活動は、前回の報告から比較的変わらず。5つの地区で全体的な活動が「わずかに、あるいは小幅に拡大した」、6つの地区では「横ばい、あるいはわずかに低下した」、1つの地区では「大幅に減速した」と報告した。

・概して、回答者は「今後数ヶ月、ほとんど成長しない見通し」とまとめた。

<個人消費、製造業活動、不動産市場、見通し>

・概して、供給制約は緩和された。

・個人消費は概ね堅調に推移したが、いくつか(a few)の地区では通常低迷する時期に小売売上高が中程度から強い伸びを示したという。

・自動車販売台数は、在庫水準が引き続き改善したものの、全体的にほとんど変化がなかった。

・一部(several)の地区では、高インフレと金利の上昇が、消費者の所得と購買力を低下させ続けていると指摘し、クレジットカード債務の増加に対する懸念も確認した。

・旅行や観光業は、ほとんどの地区で引き続き非常に好調だった。

・製造業活動は、一時期縮小していたものの安定に転じた。

・住宅市場は、極めて低水準にある在庫に抑制され低調に推移する半面、東海岸の複数(some)の地区では、季節的な標準を超えた予想外の活動の拡大がみられた。

商業用不動産市場は堅調に推移し、産業用不動産市場は若干の伸びを示したが、オフィス向け市場は引き続き低調だった。

・非金融サービスへの需要は全体的に堅調だったが、いくつかの地区で回復した。

・ローン需要は低下し、与信基準は厳格化され、延滞率は上昇した。

・エネルギー活動は横ばいからやや減速し、農業の状況はまちまちだった。

↓

前回

・個人消費者は、一部の小売業者が年末商戦の売上が好調であったと報告した動きに支えられ、わずかに拡大した。別の小売業者は、特に低中所得層の購買力が物価高により低下していると指摘した。

・自動車販売台数は概して横ばいだったが、一部のディーラーは在庫増を受け販売が伸びたと報告した。

・観光業界はクリスマス休暇などを追い風に、ゆるやかから活発な動向を報告した。

・製造業者は概して活動が小幅に減少、ただし多くの地区で供給制約による混乱が緩和されたと報告した。

・住宅市場は引き続き弱含みで、各地域で販売および建設活動が減速した。

・商業用不動産の活動は概してわずかに減速し、オフィス市場ではより顕著な弱まりを確認した。

・非金融サービス業では、概して安定した需要が見られた。

・ほとんどの銀行関係者は、住宅ローン需要は引き続き低調であると報告し、借入コストの上昇が商業融資を抑制し始めたとする声も聞かれた。

・エネルギー活動は引き続きゆるやかに拡大し、農業は概ね横ばいか改善傾向を確認した。

<労働市場>

・労働市場の状況は引き続き堅調に推移した。

・一部の企業による雇用凍結や解雇の散見にもかかわらず、ほとんどの地区で雇用は小幅から緩やかなペースで増加し続けた。

・人手不足は若干改善されましたが、希望するスキルや経験を持つ労働者を見つけるのは依然として困難な状況。

・複数の地区では、利用可能な託児所の不足が引き続き労働力参加を妨げていると指摘した。

・労働市場は概して逼迫した状態が続くが、いくつかの地区では、企業が従業員に対して柔軟性を失い、リモートワークの選択肢を減らし始めていることを指摘した。

・賃金は概して緩やかなペースで上昇したが、複数の地区では、賃金圧力がやや緩和されたと指摘した。

・来年は、賃金の上昇がさらに緩やかになると予想される。

↓

前回

・ほとんどの地区で、雇用は引き続き緩慢からゆるやかなペースで拡大した。

・雇用がわずかに減少したのは1地区のみで、別の1地区は就労者水準に変化なしと報告した。

・一部の地区では採用が容易になったとのコメントが聞かれたが、その他企業からは引き続き募集職種の人員を満たすことが困難との指摘が聞かれた。

・多くの企業は、商品やサービスに対する需要が鈍化しても従業員の解雇をためらい、必要に応じて人員削減を計画しているという。

・労働市場のひっ迫が続くなか、賃上げ圧力は各地域で高止まりしているが、5地区はいく分の緩和を報告した。一部の企業は引き続き従業員を維持すべく賞与と福利厚生を拡大した。

<物価>

・多くの地区で物価上昇がゆるやかになったものの、インフレ圧力は依然として広範囲に及んでいる。

・一部の地区では、エネルギーや原材料を中心に投入コストがさらに上昇したと報告されたが、運賃や輸送費については若干の緩和が報告された。

・複数の地区では、企業がコスト負担を消費者に転嫁することが難しくなっていると指摘した。

・販売価格は、ほとんどの地区でゆるやかに上昇し、一部の地区では鈍化がみられた。

・住宅価格は概ね横ばいか若干の下落、賃料は横ばいか上昇と報告された。

・しかし、住宅価格と賃料は依然として高水準であり、住宅の値ごろ感に関する継続的な懸念の一因となっている。

・今後について、回答者は物価上昇がゆるやかになり続けると見込む。

↓

前回

・販売価格は、ほとんどの地区で緩慢あるいはゆるやかなペースで上昇したが、多くの地区では上昇ペースはより足元の報告期間より鈍化したという。

・多くの地区の製造業者は、運賃や鉄鋼、木材などの商品価格の緩和が続いていると報告したが、仕入れコストは依然として高水準との声も聞かれた。

・多くの小売業者は、コスト上昇の転嫁が難しくなっていると指摘し、消費者側の価格感応度が高まっていることを示唆した。

・さらに、一部の小売業者は商品の過剰在庫を一掃するべく、1年前より値引きするなどキャンペーンを展開せざるを得なかった。

・回答者は、今後1年の物価上昇ペースは、さらにゆるやかになるとの見通しを示した。

<経済活動に関するキーワード評価>

経済活動の表現に関するキーワードの登場回数は、「弱い(weak)」や「低下(decline)」などは変わらなかった。詳細は、以下の通り。

「拡大(increase)」→181回、前回は156回

「力強い(strong)」(注:強いドルの表現を除く)→52回、前回は39回

「ゆるやか(moderate)」→72回、前回は76回

「緩慢、控え目など(modest)」→74回、前回は70回

「弱い(weak)」→34回、前回は53回

「低下(decline)」→66回、前回は88回

「減退(decrease)」→28回、前回は42回

「不確実性(uncertain)」→22回、前回は15回

「景気後退(recession)」→3回、前回は10回

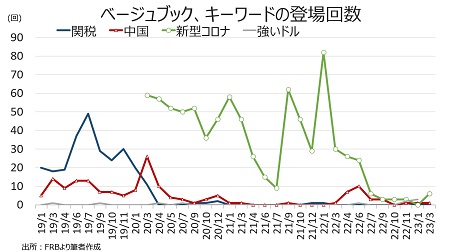

<中国、強いドル、コロナ、不足、景気後退などのキーワード評価>

キーワード別動向をみると、「新型コロナウイルス」が6回登場し、2020年3月以降で初めて「新型コロナウイルス」の言葉のゼロとなった前回から増えたが、これは「コロナ前」などポジティブな表現で使用されたためである。

「中国」は前回に続き1回使用され、アトランタが粉ミルクの輸出減少による乳製品の需要低下を指摘していた。

「強いドル」は1回のみ登場、前回の3回から減少した。使用回数3回というのは、少なくとも2019年以降で最多となる。今回はサンフランシスコが使用、ドル高による需要低下が輸送機関のボトルネック解消につながったと報告された。なお、2022年は「強いドル」が6月に使われた後、同年7、9、10月のゼロを経て、前回22年11月は2回登場した。

チャート:今回、コロナの文言が復活したものの正常化を表す表現で使用された

(作成:My Big Apple NY)

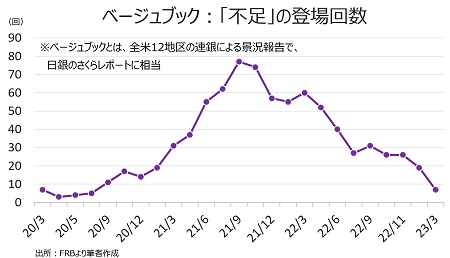

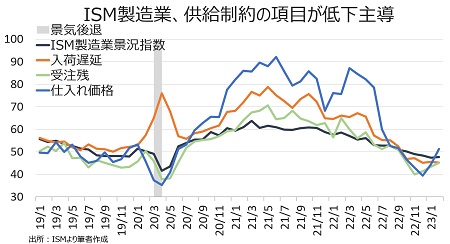

「不足」との言葉は今回7回と前回の19回を下回り、2020年7月以来の低水準となった。7回のうち、人手不足が5回を占め、供給制約の緩和が明確になった。米2月ISM製造業景況指数でも、受注残や入荷遅延が50割れを続けるように供給制約は緩和を確認、仕入れ価格のみ上昇していた。

チャート:不足の登場回数は19回、20年7月以来の低水準

(作成:My Big Apple NY)

チャート:米2月ISM製造業景況指数、仕入れ価格以外が供給制約の緩和を示す

(作成:My Big Apple NY)

「景気後退(recession)」の言葉は3回と、前回の10回を大きく下回った。利上げが開始した22年3月以来で2番目に少なかった。逆に「不確実性(uncertain)」の登場回数は、前回の15回から22回へ増えた。

チャート:前回と逆に景気後退の登場回数は前回から増加し、不確実性の文言は減少

(作成:My Big Apple NY)

「景気後退」が登場例をみると、今回は3地区連銀で使用され、前回の5地区連銀(ボストン、クリーブランド、シカゴ、セントルイス、ダラス)から減少した。今回、クリーブランド、セントルイス、ダラスが抜けたが、新たにリッチモンドが加わった。なお、景気後退として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。以下、()内は登場した報告書内の項目を表す。

・ボストン地区連銀 1回、前回は2回

→(労働市場)一部の企業は景気後退懸念から直接雇用に躊躇したが、人材派遣からの採用が一般的だった。

・リッチモンド地区連銀 1回、前回はゼロ

→(非金融サービス)回答者は、顧客が抱くインフレや景気後退への懸念が、自社の業務レベルに影響を及ぼしているとの考えを寄せた。

・シカゴ地区連銀 1回、前回は1回

→(総括) 回答者は概して数カ月先の鈍い成長を予想したが、多くは今年、潜在的な景気後退に陥る懸念を示した。

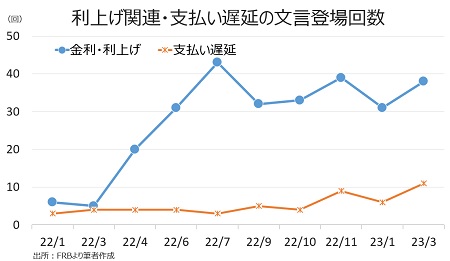

〇「利上げ」

Fedの「利上げ」に関する文言は38回登場し、前回の31回を上回った。利上げ開始以降で3番目の高水準となる。38回のうち、12地区連銀別では10地区連銀で取り上げられた半面、これまで指摘していなかったNYが初めて報告した。一方で、ボストンとフィラデルフィアが外れた。22年3月が25bp、5月50bp、6、7、9、10、11月に75bp、12月に50bp、23年2月に25bpの利上げを行った結果、引き続き建設や不動産市場だけでなく、融資を含めた金融サービス、製造業、エネルギー、小売、観光・旅行など幅広い業種で影響を確認した。

また、「支払い遅延」との文言が11回登場し、前回の6回を超え利上げサイクル開始以降で最多だった。12地区銀別で7行(NY、クリーブランド、アトランタ、リッチモンド、シカゴ、セントルイス、サンフランシスコ)と過半数が指摘し、こちらも最多となる。前回の登場回数は9回で、4地区連銀(NY、クリーブランド、リッチモンド、シカゴ)が報告していた。

チャート:金利や利上げに関する文言と支払い遅延の言葉の登場回数は前回から減少も、高止まり傾向続く

(作成:My Big Apple NY)

――以上、3月ベージュブックは全体的に景況報告が上方修正され、景気後退懸念が低下した一方で、利上げによる経済活動の下押しや債務支払いの延滞増加が確認されました。シリコンバレー銀行やシグネチャー銀行などの経営破綻を受け米金融監督局が融資プログラムを通じた預金の全額保証を決定してまもなく、今度はクレディ・スイスのデフォルト懸念が重なり、一向に春の嵐が収まる気配は感じられません。

(カバー写真:Ken Lund/Flickr)

Comments

米2月CPIは概ね市場予想通りで、Fedは3月に25bp利上げか Next Post:

3月FOMC、25bp利上げを決定も金融不安燻り慎重姿勢

{kind=link}