Job Growth And Unemployment Rate Improve As Strikes Ends

米11月雇用統計・非農業部門就労者数(NFP)は、市場予想を上回りました。労働参加率が上昇したにもかかわらず、失業率は2022年1月以来の水準から0.2%低下し、2022年9月以来で最大の下げを記録。平均時給は前年比で市場予想通りながら、前月比では全米自動車労働組合(UAW)やハリウッドの俳優によるストライキ終了の影響か賃上げ圧力の再燃を確認した格好です。

一連の好材料を受け、FF先物市場での利下げ転換見通しがFOMC前の2024年3月→同年5月に後ろ倒しされました。ただし、2024年末まで引き続き5回の利下げ予想に傾いており、市場はストライキ終了による一時的な改善と判断しているようです。

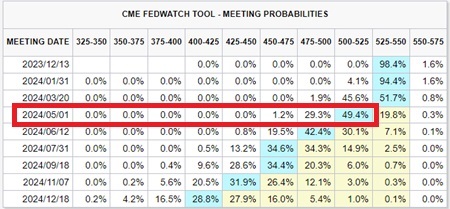

画像;FF先物市場の反応(NY時間11時25分時点)

(出所;Fedwatch)

米金融市場は米株は概ね横ばい・米債安(米金利は上昇)・ドル高(対円では限定的)で反応しました。

日足チャート:ドル円は、米11月雇用統計結果を受けて一時145.21円まで上昇も、一目均衡表の転換線に上値を阻まれる

米11月雇用統計のポイントは、以下の通り。

(労働市場にポジティブ)

・NFPが前月を上回る

・週当たり労働時間、財とサービスがそろって短縮

・失業率が4カ月ぶりの低水準

・労働参加率は8-9月の水準へ戻すv

・就業率が2020年2月以来の高水準

・フルタイムの労働者が2カ月連続で増加(パートタイムも増加)

・不完全雇用率は2022年2月以来の高水準だった前月から小幅低下

(労働市場にネガティブ/ニュートラル)

・過去2カ月分は下方修正

・労働市場の先行指標である派遣は9カ月ぶりに増加

・平均時給の伸びは、前年同月比で鈍化継続(インフレ抑制の観点ではポジティブ、購買力の観点でネガティブ)

・解雇者数が2021年1月以来の高水準

・「病気が理由で働けない」人々、2015-19年平均超えが続く

以下は、米11月雇用統計の詳細。

〇非農業部門就労者数

米11月雇用統計・非農業部門就労者数(NFP)は前月比19.9万人増となり、市場予想の18.0万人増を上回った。全米自動車労働組合(UAW)やハリウッドの俳優のストライキ終了を受け、前月の15万人増も超えた。

NFPの内訳をみると、民間就労者数は前月比15万人増と市場予想の15.3万人増を小幅に下回った。前月の8.5万人増(9.9万人増から下方修正)から改善。全米自動車労働組合(UAW)やハリウッドの脚本家のストライキが終了した結果、自動車・部品が3.3万人増だったほか、映画・音響が1.7万人増と支えた、民間就労者数の伸びを抑えた。民間サービス業は12.1万人増と、前月の8.5万人増(11.0万人増から下方修正)を上回った。

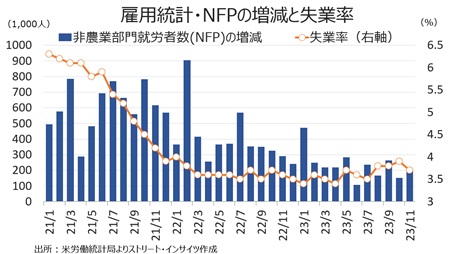

チャート:NFPは減速、失業率は2022年1月以来の水準へ上昇

(出所:Street Insights)

チャート:自動車・部品の就労者数は減少に転じ、下げ幅は2021年4月以来で最大

(出所:Street Insights)

チャート:映画・音響の就労者数、スト終了後も下降トレンドから小幅改善にとどまる

(出所:Street Insights)

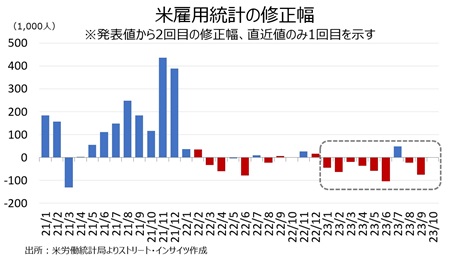

9月分の3.5万人の下方修正(29.7万人増→26.2万人増)と合わせ、過去2ヵ月分では合計で3.5万人の下方修正となった。以前から筆者が指摘し7月に入ってウォール・ストリート・ジャーナル(WSJ)紙も記事で取り上げたように、NFPは労働市場を過大評価している可能性が再び意識されよう。

チャート:年初来のNFPと、修正幅(グレー枠は年初来での修正幅)

(出所:Street Insights)

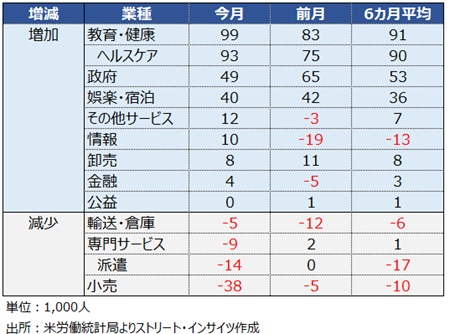

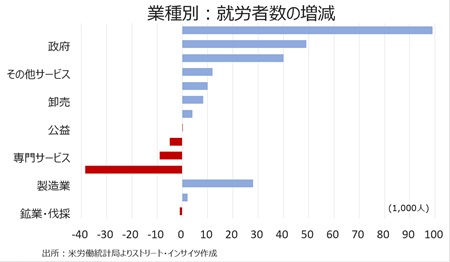

サービス部門のセクター別動向は、11業種中で7業種で増加し、前月の速報値ベースと変わらず。今回最も雇用が増加した業種は前月と同じく教育・健康が4カ月ぶりの強い伸びとなり、特にヘルスケアが9.3万人増だった、次いで3カ月連続で政府が入り、NFPに寄与。娯楽・宿泊は2カ月連続で3位だった。一方で公益が横ばいで、3業種は減少。情報は俳優のストライキが終了したものの7カ月連続で減少したほか、年末商戦中にもかかわらず輸送・倉庫が2カ月連続で減少し過去6カ月間で5回目のマイナスとなった、小売も2カ月連続で減少した。

(サービスの主な内訳)

(出所:Street Insights)

財生産業は前月比1.1万人減と、7カ月ぶりに減少した。業種別をみると、建設が7カ月連続で増加したほか、鉱業・伐採が2カ月連続で増加。ただし、製造業は前述したようにUAWのストライキを受け、過去4カ月間で3回目の減少となった。詳細は、以下の通り。

(財生産業の内訳)

(出所:Street Insights)

チャート:業種別、雇用の増減

(出所:Street Insights)

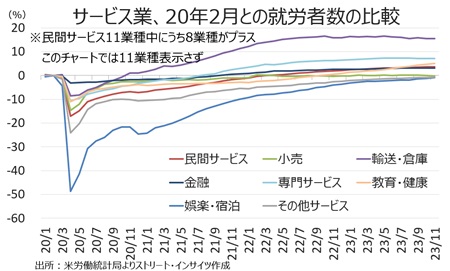

チャート:20年2月との比較、民間サービス部門は前月の3.6%増→3.7%増と20ヵ月連続でプラス圏をたどると共に上げ幅を広げた。政府を含めたサービス部門の11業種中、当時の水準を超えた業種は、前月に政府がプラスに転じ今回も増加を維持したものの、小売が10カ月ぶりにマイナスに転じたため、前月の9業種→8業種に減少。政府のほか輸送・倉庫、専門サービス、情報、金融、公益、卸売、教育・健康となる。一方で、小売が減少に転じたほか、娯楽・宿泊、その他サービスは引き続きマイナスをたどった。

(出所:Street Insights)

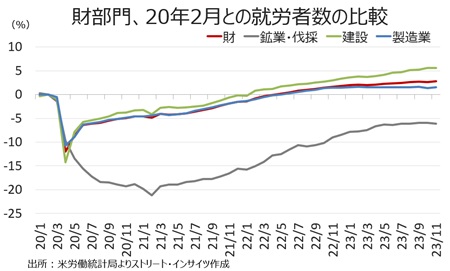

財部門は2.8%増と前月の2.6%増を上回り、19ヵ月連続でプラス圏を守った。製造業が前月の1.3%増→1.6%増と改善した一方で、建設は5.6%増で維持。鉱業・伐採は引き続きマイナスをたどった。

(出所:Street Insights)

〇平均時給

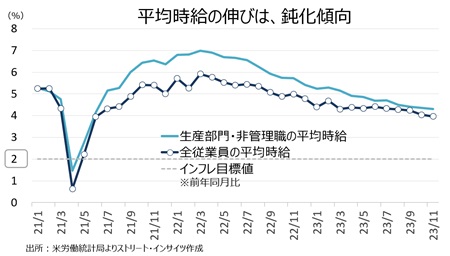

平均時給は前月比0.4%上昇の34.10ド ル(約4,940円)と、市場予想の0.3%を上回った。前月の0.2%を超え、2021年2月以降の上昇トレンドを維持した。前年同月比は4.0%と市場予想と一致し、2021年6月以来の低い伸びとなった。前月は4.1%から4.0%へ下方修正された。前月と変わらなかったものの、少数第3位で見ると前月は4.04%だったが、今回は3.96%とわずかに鈍化した。生産労働者・非管理職の前年同月比は4.3%と、同じく2021年6月以来の低い伸びだった。

チャート:平均時給は前年比で2021年6月以来の低い伸び

(出所:Street Insights)

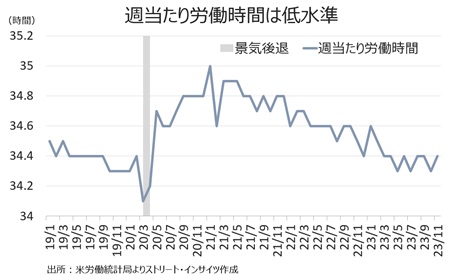

〇週当たり労働時間

週当たりの平均労働時間は34.4時間と、市場予想並びに2020年4月以来の水準に再び落ち込んだ前月の34.3時間を上回った。とはいえ、2006年以来の最長を記録した2021年1月の35時間を下回り続けたままだ。財部門(製造業、鉱業、建設)39.9時間と前月の39.8時間から改善した。引き続きコロナ禍で最長となった2月の40.4時間以下が続く。全体の労働者の約7割を占める民間サービスは7ヵ月連続で33.3時間と、経済活動が停止した2020年3月(32.9時間)以来の低い水準に並んだ前月の32.3時間を上回った。ただし、2006年以降で最長を記録した21年5月の33.9時間以下が続く。

チャート:週当たり平均労働時間は、低迷継続

(出所:Street Insights)

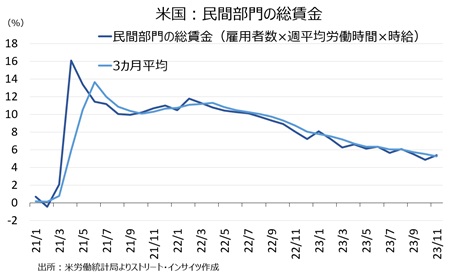

総労働投入時間(民間雇用者数×週平均労働時間)は労働時間が前月から改善したほか、就労者数の伸びが前月を上回ったため、前月比で0.4%増とプラスに転じた。平均時給の前月比の伸びが再加速した結果、労働所得(総労働投入時間×時間当たり賃金)は前月比0.8%増とこちらも増加に転じた。

民間部門の総賃金(雇用者数×週平均労働時間×時給)は、前月比で0.7%増と前月の横ばいから改善。前年同月比も5.4%増と2021年3月以来の低い伸びだった前月の4.8%増を上回った。ただし、3カ月平均は5.2%増と鈍化トレンドを維持。ストの影響で上向きに転じるか否か、少なくともFedの見通しは12月FOMCで公表されるSEPで明らかになるだろう。

チャート:総賃金は改善も、3カ月平均では鈍化トレンド継続

(出所:Street Insights)

〇失業率、労働参加率、就業率

失業率は3.7%と市場予想と前月の3.9%を上回り、4カ月ぶりの水準に低下した。また、2022年9月以来で最大の下げなる。労働参加率が前月から上昇したにもかかわらず、失業者が前月比21.5万人減となったため、失業率を押し下げた。

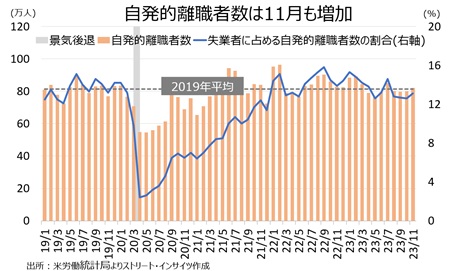

米景気減速が指摘される一方で、自発的離職者数は82.0万人と前月の80.0万人から小幅に2カ月連続で増加。自発的離職者数に占める失業者の割合は前月の12.6%から13.1%と5カ月ぶりの水準へ上昇した。

チャート:自発的離職者数は2カ月連続で増加し、シェアは5カ月ぶりの水準に上昇

(出所:Street Insights)

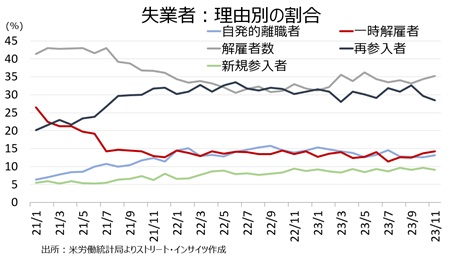

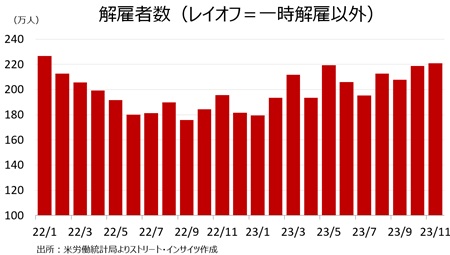

自発的離職者数が小幅増加した半面、解雇者数(一時的な解雇ではなく再編やM&Aなど会社都合での解雇者、派遣など契約が終了した労働者)は、前月比2.3万人増の220.9万人と2021年1月以来の高水準でした。解雇者数の割合は前月の34.4%→35.2%と8カ月ぶりの水準へ上昇し失業者のシェアで1位を維持した。その他、再参入者は前月の29.6%→28.4%と低下。UAWなどのストライキが終了したものの、一時解雇者は前月の13.7%→14.2%へ上昇、新規参入者は前月の9.6%→9.1%へ低下した

チャート:失業者に占める解雇者と一時解雇者は増加し、シェアも上昇

(出所:Street Insights)

チャート:解雇者数は2022年1月以来の水準へ増加

(出所:Street Insights)

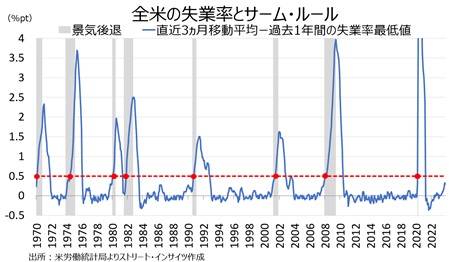

解雇者数の増加などが失業者数を押し上げるなか、サーム・ルール(失業率の直近3ヵ月移動平均と過去1年間での最低水準の差が0.5pt以上なら、1年以内に景気後退入りするとの説)を確認すると、11月は0.30ポイントと、景気後退入りのサインとなる0.5%に接近した前月の0.33%と概ね変わらなかった。

チャート:直近3カ月の移動平均と過去1年間の最低水準の差は0.33ptと、景気後退のサイン0.5%に接近

(出所:Street Insights)

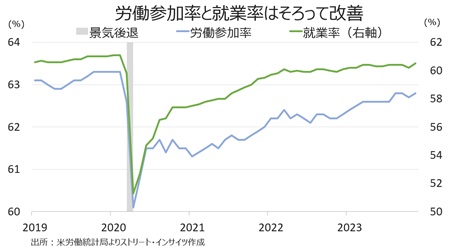

労働参加率は62.8%と、前月の62.7%を超え8-9月の62.8%へ戻し20年2月(63.4%)以来の高水準を回復した。

就業率は60.5%と、前月の60.2%を超え2020年2月(61.1%)以来の高水準。就業者数が前月比74.7万人増と5カ月ぶりに減少した前月から大幅増に転じた。

〇病気が理由で働けないとする人々

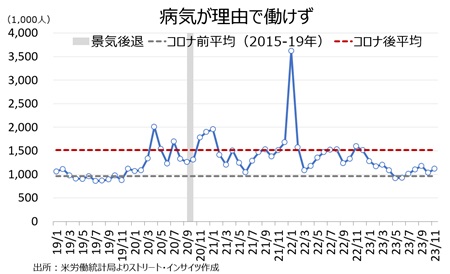

「病気が理由で働けない」とする人々は今回、前月比8.6万人増の111.9万人だった。引き続き、コロナ前平均の2015‐19年の平均値を上回った。ただし、労働参加率は前月から改善した。

チャート:「病気が理由で働けない」とする人々は2015-19年の平均値を上回る水準が続く

(出所:Street Insights)

〇家計調査の就労者内訳

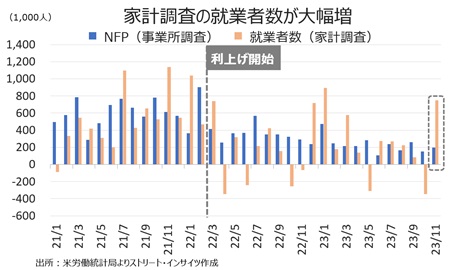

足元、事業所調査(給与台帳ベース、NFPや平均時給、週当たり労働時間など、CES)と家計調査(聞き取り調査ベース、失業率や労働参加率など、CPS)の就業者数の数字を比較すると、今回はNFPが19.9万人増に対し、家計調査の就労者数は74.7万人増と10カ月ぶりの伸びを記録した。

チャート:NFPと家計調査の就業者数の結果、家計調査の就業者数は減少に反転

(出所:Street Insights)

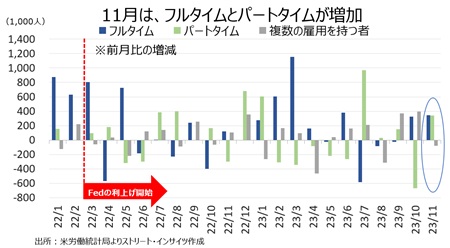

家計調査の就業者数を雇用形態別でみると、フルタイムが34.7万人増と2カ月連続で増加した。また、パートタイムも33.9万人増と前月から増加に反転。複数の職を持つ者は7.9万人減と3カ月ぶりに減少した。

チャート:フルタイムは4カ月ぶりに増加、パートタイムは4カ月ぶりに減少した裏で、複数の職を持つ者が大幅増

(出所:Street Insights)

チャート:複数の職を持つ者は、1994年のデータ公表以来で最多だった前月から小幅減

(出所:Street Insights)

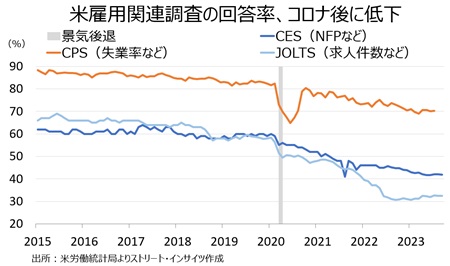

NFPと家計調査の就業者数の動向の、どちらを信用すべきか悩むところだろう。米労働統計局によれば、NFPを含むCES(他に平均時給、週当たり労働時間が含まれる)は、他指標とコロナ禍を経て同様に回答率が低下をたどる。直近のデータをみると前月から更新されておらず、CESは9月に41.8%、雇用動態調査(JOLTS、求人件数などを含む)は32.4%と、それぞれ低水準を保った。失業率や労働参加率などを管轄するCPSは対面と電話での聞き取り調査となるため、回答率は足元で低下したとはいえ7月に70.2%と、他と比較して高い。こうした違いを踏まえれば、CESの結果よりCPSの方が信頼性が高いように見える、しかし、CESの調査対象は12万2,000以上の会社や政府機関である一方で、CPSは6万世帯に過ぎない。従って、通常は雇用の伸びについてはNFPを扱うCESを重視する傾向が強い。

チャート:雇用関連の調査回答率は低迷

(出所:Street Insights)

〇起業・閉鎖モデル

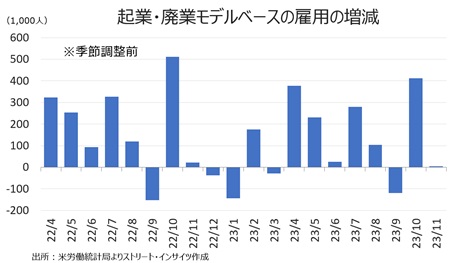

以前からお伝えしたように、これまで筆者は、複数の職を持つ者がNFPを押し上げた可能性を指摘していた。理由は、NFPの場合、賃金をベースにカウントするためで、家計調査と異なるためです(i.e. 副業を持つ就業者の場合、NFPなら2つの雇用増とされるが、家計調査は仕事が2つあっても、1人分として集計する)。最近では、NFPを算出する上での起業・廃業モデルにも注目。ウォール・ストリート・ジャーナル(WSJ)紙も、7月に同様の記事を配信し、起業・廃業モデルなどを理由に「NFPは労働市場を過大評価している可能性」を取り上げ、筆者以外に疑問視する声の存在を感じさせていた。

今回を振り返ると、起業の増加推計がNFPの雇用増を支えたようだ。起業・閉鎖調整ベース(季節調整前)の雇用増加をみると前月比4万人増と、前月の41.2万人増から大幅に鈍化した。今回はNFPの押し上げを支えていない様子が伺える。

チャート:起業・閉鎖調整ベースの雇用増(季調前)は、小幅増に

(出所:Street Insights)

かつてイエレン米連邦準備制度理事会(FRB)前議長のダッシュボードに含まれ、「労働市場のたるみ」として挙げた1)不完全就業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々、縁辺労働者、職探しを諦めた者など)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

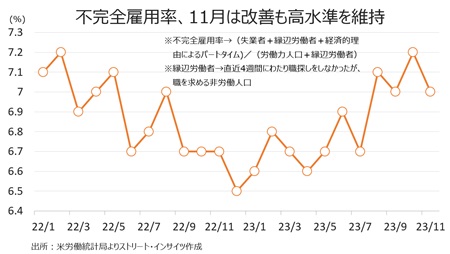

1)不完全雇用率 採点-△

経済的要因でパートタイム労働を余儀なくされている者などを含む不完全雇用率は2022年2月以来の高水準だった前月の7.2%→7.0%と改善。ただし、8月から続く7%台を保つ。家計調査でパートタイムが大幅増だったにもかかわらず、縁辺労働者が減少したためか、上昇に転じた。

チャート:不完全雇用率、2022年2月以来の高水準

(出所:Street Insights)

2)労働参加率 採点-〇

労働参加率は62.8%、8-9月の水準へ戻し2020年2月以来の水準に。なお、金融危機以前の水準は66%オーバーだった。就業率も前月の60.2%から60.5%へ上昇し2020年2月以来の高水準だった。

チャート:労働参加率と就業率、前月から改善

(出所:Street Insights)

3)長期失業者 採点-△

失業者とは、①失職中、②過去4週間に職探しを行なった、③現在、勤務が可能――の3条件を満たす必要がある。失業期間の中央値は8.9週から9.2週へ延びた。ただし、27週以上にわたる失業者の割合は18.3%と前月の19.4%を下回り9カ月ぶりの低水準だった。

チャート:長期失業者が全失業者に占める割合は、再び上昇

(出所:Street Insights)

4)賃金 採点-△(インフレ抑制の観点では〇)

今回は前月比0.%上昇し、6カ月ぶりの高い伸びだった。前年比は4.0%と、下方修正された10月と同じく2021年6月以来の低い伸びを保った。生産労働者・非管理職(民間就労者の約8割)の平均時給も前月比で0.4%。前年比は4.3%と、2021年6月以来の低い伸びだった。

(カバー写真:Dane/Flickr)

Comments

米11月ADP全国雇用者数から求人件数まで、労働市場の減速を確認 Next Post:

米11月雇用統計、黒人男性の失業率が22年2月以来の水準へ悪化

{kind=link}

{kind=link}