Trump’s Triumph : U.S. Economic Growth Hits His Target For Two Quarters In A Row.

トランプ大統領に、また朗報が飛び込んできました。

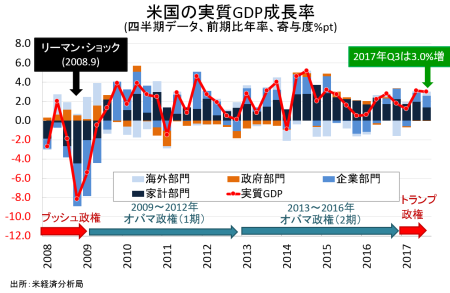

米7〜9月期国内総生産(GDP)速報値の伸び率は実質ベースで前期比年率3.0%増と、市場予想の2.6%増を上回った。8月末から9月初めにかけハリケーン“ハービー”、“イルマ”等が直撃したものの、前期の3.1%増に続きトランプ政権の成長目標である3%増を達成。2期連続の3%超え成長は、2014年4~9月期(Q2は4.6%増、Q3は5.2%増)の快挙となる。前年同期比は2.3%増と、前期の2.2%増と2015年7~9月期以来の高水準を示す。なお2016年通期のGDPは1.5%増で、3年ぶりに2%台を割り込み2011年以来で最低となった。

GDPの7割を占める個人消費は、7~9月期に前期比年率2.4%増と市場予想の2.1%増を上回った。前期の3.3%増に届かなかったとはいえ、ハリケーン後の買い替え需要で米9月新車販売台数が約12年ぶりの高水準となり全体を支えた。GDPの寄与度は1.16%ポイントと、前期の2.24%ポイント以下ながら堅調な推移を維持した。

▽個人消費の内訳

・耐久財 8.3%増、3期ぶりの高水準>前期は7.6%増

・非耐久財 2.1%増<前期は4.2%増と1年ぶりの高水準

・サービス 1.5%増<前期は2.3%増

民間投資の伸び率は、3期ぶりの高水準だった。項目別では、企業の設備投資の一角を担う機器投資や無形資産が力強い流れを維持。ただし構築物投資が3期ぶりにマイナスに落ち込んだほか、住宅投資は2期連続で減少した。民間投資の寄与度は0.98%ポイントと、前期の0.64%ポイントを超え3期ぶり高水準となる。在庫投資の寄与度は0.73%ポイントと、前期の0.12%ポイントを上回り3期ぶりの力強さを示した。

▽民間投資の内訳

・民間投資 6.0%増、3期ぶりの高水準>前期は3.9%増

・固定投資 1.5%増、1年ぶりの低水準<前期は3.2%増

・非住宅(企業の設備投資) 3.9%増<前期は6.7%増

>構築物投資 5.2%減、3期ぶりに減少<前期は7.0%増

>機器投資 8.6%増<前期は8.8%増、2015年7~9月期以来の高水準

>無形資産 4.3%増>前期は3.7%増

・住宅投資 6.0%減<前期は7.3%減、2010年7~9月期以来の低水準

・在庫投資 358億ドル増<前期は55億ドル増

GDP伸び率、Q3速報値は約2年ぶりに2期連続で3%台成長。

(出所:MGSSI)

純輸出の寄与度は、3期連続でプラス。政府支出の寄与度も0.02%のマイナスと前期の0.03%ポイントを含め3期連続で弱かった。

▽純輸出

・純輸出の寄与度 0.42%ポイント、2013年10~12月期以来の高水準>前期は0.21%ポイント

▽政府支出

・政府支出 0.1%減、3期連続で減少<前期は0.2%減

・連邦政府 1.1%増<前期は1.9%増と4期ぶりにプラス

(連邦政府は防衛支出が2.3%増、非防衛財は0.5%減と3期連続で減少)

・州政府・地方政府 0.9%減<前期は1.5%減と3期ぶりに減少

GDPデフレーターは1.8%上昇し、市場予想の1.7%を上回った。ハリケーン後のガソリン価格高騰により、前期の1.0%から改善している。PCEデフレーターは0.3%の上昇と、原油価格がピークアウトする以前である2014年1〜3月期以来の水準を回復した前期の2.2%を大きく下回る。コアPCEデフレーターは1.3%の上昇、市場予想と一致した。前期の0.9

%(1.0%から下方修正)から改善したものの、1年ぶりにFOMCのインフレ目標値「2%」へ回帰した1~3月期の2.0%を下回ったままだ。

バークレイズのマイケル・ゲイピン主席エコノミストは、結果を受け3%成長のカギは3つと指摘する。即ち1)季節残余性を挙げ、統計処理上の傾向である1~3月期の鈍化、7~9月期に強含みが現れた、2)ハリケーン後の買い替え並びに復興需要が予想より早く確認された、第三に力強い世界景気が米国の成長を押し上げた――といった点を挙げる。同エコおミストいわく米国成長は堅調そのものであり、10月31~11月1日開催の米連邦公開市場委員会(FOMC)では12月利上げへ足固めする見通しだ。

――いやはや、驚きました。低成長慣れしている筆者としては、2期連続の3%台成長はまぶしいばかりです。個人消費が鈍化したとはいえ、引き続き企業の設備投資や在庫投資が牽引したほか、世界経済の改善を支えに輸出も好調。10~12月期成長率もNY連銀の予想では2.61%増と堅調で、トランプ政権が発足した2017年はIMFの予想値を上回る可能性が浮上してきました。

IMFと言えば、最新の世界経済見通しで税制改革のインパクトを除外しました。トランプ政権から苦情が飛び出したことが思い出されますが、オバマ政権時代の規制を撤廃した程度で経済政策を実施していない現政権でこの数字は侮れません。税制改革が成立した場合、経済成長ペースが現状の勢いを維持する余地が出てきたと言えそうです。早速、絶好のタイミングを見計らい大統領経済諮問委員会(CEA)は税制改革を通じた法人税率引き下げにより「成長率を3~5%押し上げる」と主張しています。さすが、”ダウ 36,000”の共同著者であるハセット委員長率いるCEAですね。景気の「気」をユーフォリアへ誘うシナリオに、アメリカ人が財布の紐を緩めるのか注目です。

(カバー写真:Gage Skidmore/Flickr)

Comments

ECBは資産買入縮小を決定、オープンエンド型を強調も出口へ一歩進む Next Post:

トランプ大統領の訪中に合わせ、米29社の代表を派遣か

{kind=link}