Q3 Household Debt Increases As Millennials Buy Their Homes.

NY連銀が発表した7~9月期の家計債務は、11期連続で過去最大を更新しました。では、年齢別比率でどうなったのか、みていきましょう。

今回、家計債務比率はミレニアル世代(1981~96年生まれ)、ジェネレーションZ世代(1997~2012年生まれ)の若い世代で上昇した一方で、高齢者層で低下していました。住宅ローン残高が過去最高を記録している通り、若い世代で住宅保有率が改善していた実績と整合的です。で学生ローン残高の拡大も、大卒比率が上昇している動きと合致しています。

・18~29歳 前期比5.9%増の9,700億ドル、全米比率 7.0%(3期ぶりの高水準)

・30~39歳 前期比1.7%増の2.93兆ドル、全米比率 21.0%(3期ぶりの高水準)

・40~49歳 前期比0.4%増の3.51兆ドル、全米比率 25.1%(前期から低下)

・50~59歳 前期比0.1%増の3.26兆ドル、全米比率 23.3%(3期ぶりの低水準)

・60~69歳 前期比0.8%減の2.14兆ドル、全米比率 15.3%(3期ぶりの低水準)

・70歳以上 前期比1.5%減の1.15兆ドル、全米比比率 8.2%(3期ぶりの低水準)

(作成:My Big Apple NY)

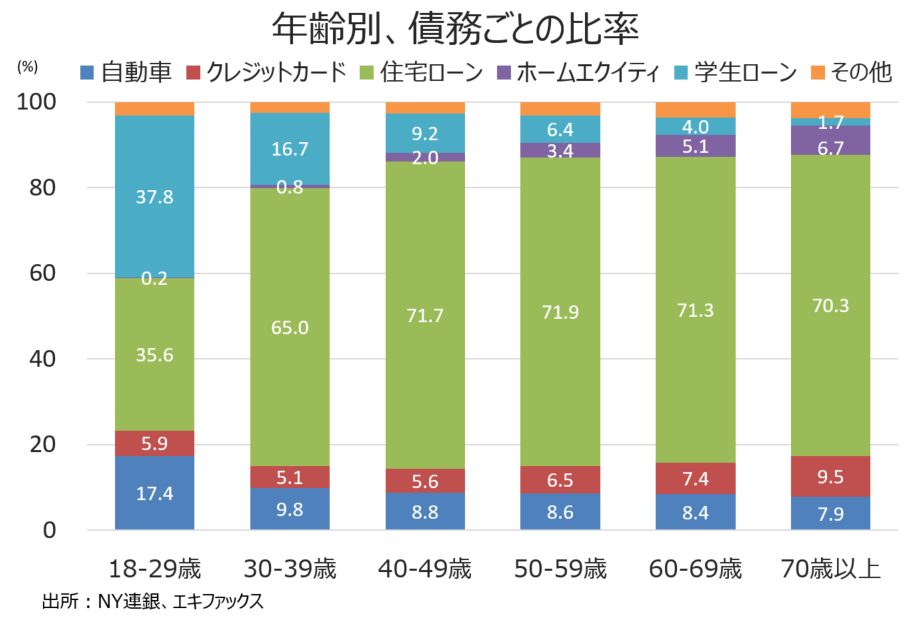

年齢別で債務ごとの比率は、以下の通り。引き続き40歳以上は住宅ローンが約7割を占め、完済が近い事情もあってホーム・エクイティローンは高齢者ほど比率が高くなっています。また、18~29歳は自動車ローンと学生ローンが55.2%と過半数を占めました。

(作成:My Big Apple NY)

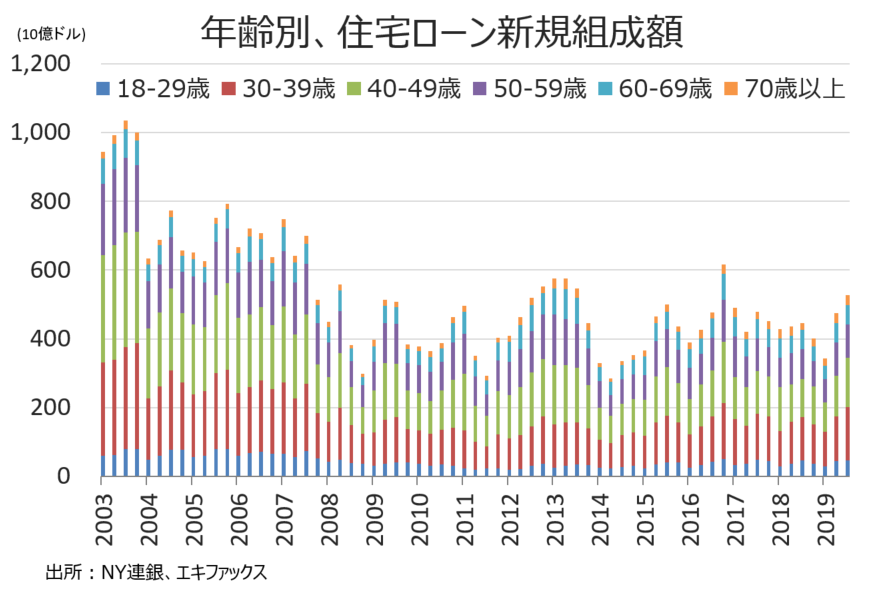

住宅ローンの組成額は、全ての年齢層で増加しました。

・18~29歳 前期比4.4%増の456億ドル

・30~39歳 前期比20.5%増の1,568億ドル

・40~49歳 前期比18.9%増の1,425億ドル

・50~59歳 前期比0.4%増の969億ドル

・60~69歳 前期比1.2%増の565億ドル

・70歳以上 前期比5.7%増の296億ドル

住宅ローン組成額の年齢別比率は、30~39歳(前期:27.5%→29.7%)が2008年10~12月期以来で最高となり、ミレニアル世代が金利低下を追い風に新規購入に踏み切った事実が浮かび上がります。ミレニアル世代の比率が著しく上昇したため、18~29歳(前期:9.2%→8.6%)を始め40~49歳(前期:25.3%→25.3%)、50~59歳(前期:20.4%→20.4%)、60~69歳(前期:11.8%→11.8%)70歳以上(前期:6.0%→6.0%)はそれぞれ低下しました。

住宅ローンの組成額ベース、年齢別では以下の通り。

(作成:My Big Apple NY)

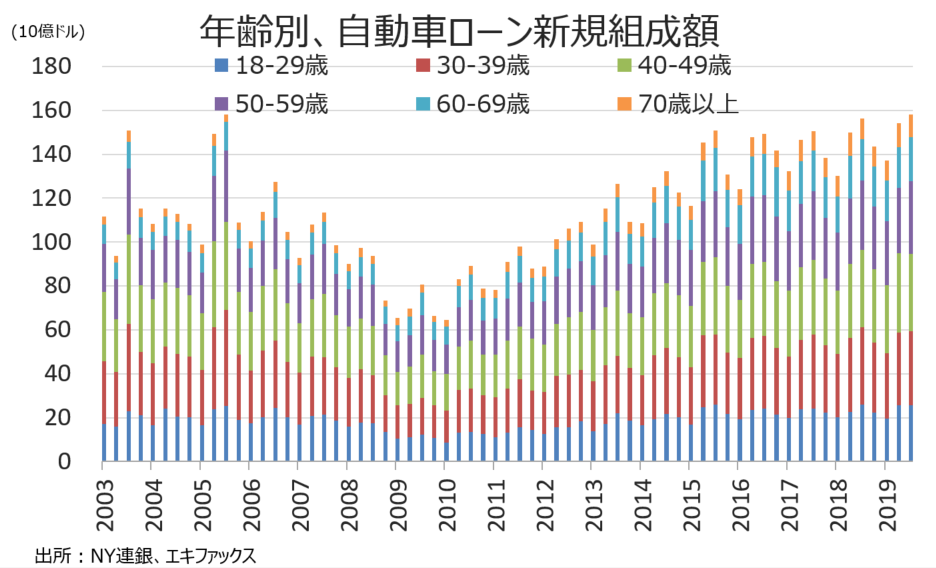

自動車ローンの組成額は、年齢別でまちまちとなり18~29歳は前期比横ばい、40~49歳と70歳以上は減少しました。

・18~29歳 前期比横ばいの256億ドル

・30~39歳 前期比2.4%増の339億ドル

・40~49歳 前期比3.0%減の352億ドル

・50~59歳 前期比11.8%増の331億ドル

・60~69歳 前期比7.5%増の201億ドル

・70歳以上 前期比7.3%減の102億ドル

自動車ローン組成額の年齢別比率は、50~59歳(前期:19.2%→20.9%)と60~69歳(前期:12.1%→12.7%)で上昇した。一方で、18~29歳(前期:16.6%→16.2%)、30~39歳(前期:21.8%→21.5%)、40~49歳(前期:23.5%→22.3%)と70歳以上(前期:7.1%→6.5%)はそれぞれ低下した。

自動車ローンの新規組成額の年齢別は、以下の通り。

(作成:My Big Apple NY)

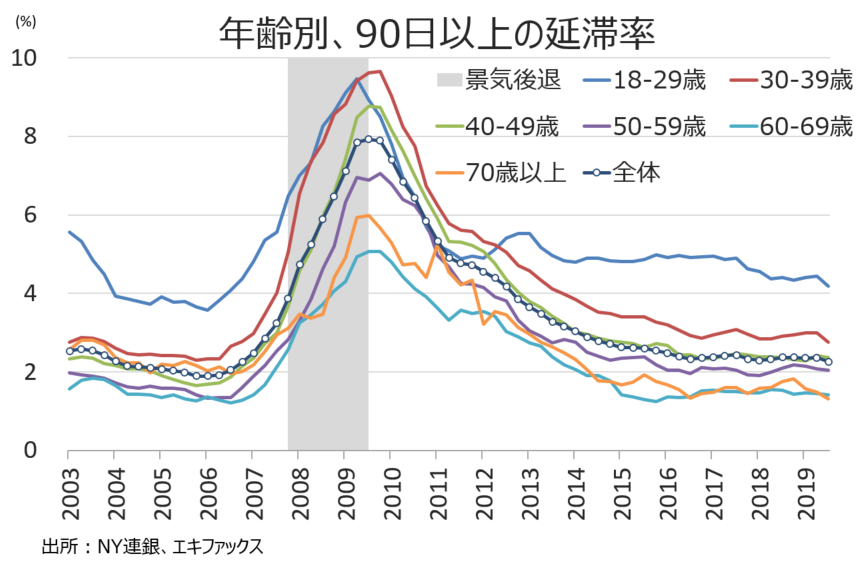

深刻な延滞率(90日以上)の年齢別では以下の通りで、若い世代での低下が著しくなっておりました。

・18~29歳 前期:4.44%→4.19%

・30~39歳 前期:3.00%→2.77%

・40~49歳 前期:2.41%→2.36%

・50~59歳 前期:2.08%→2.05%

・60~69歳 前期:1.44%→1.42%

・70歳以上 前期:1.49→1.32%

(作成:My Big Apple NY)

――年齢の債務動向をみると、hipsturbia(ヒップスタービア)という造語が頻繁に使用されるようになったのも納得です。つまり、住宅価格の高騰に加え住宅環境、教育環境などを考慮し、ミレニアル世代も家庭と子供を持つ年齢にあたり、郊外を含め住宅を購入しているのですよ。自動車はシェアリングで済んだとしても、住宅となれば資産となるだけに話は別ということでしょう。支払延滞率は低下していました。金利低下と力強い労働市場を支えに、債務拡大でも家計のバランスシートにおける悪化は限定的で、引き続き家計を起点とした景気後退リスクは短期的に低いと言えるでしょう。

(カバー写真:State Farm/Flickr)

Comments

米10月鉱工業生産、引き続きGMストライキが響き2ヵ月連続で低下 Next Post:

9月対米証券投資、米国債を買い越しし続けたあの国が流出

{kind=link}