May Beige Book Says Economic Activity Was Liittle Changed, But Mentions “Freight Recession” For The First Time.

米連邦準備制度理事会(FRB)が5月31日に公表した地区連銀報告(ベージュブック、4月から5月初めまで)によると、米経済活動をめぐる表現は「ほとんど変化しなかった」と明記され、前回4月分から据え置いた。今回は4地区が経済活動について「小幅な拡大」を報告し、その他の6地区は「変化なし」で、2地区は「わずか、あるいはゆるやかに低下した」という。前回は9地区が「変化なし、わずかに変化した」と指摘したほか、3地区連銀が「緩慢な成長」を報告していただけに、表現は据え置いた一方で、やや弱含みに振れたと言えよう。

経済見通しをめぐり、今回は「小幅に悪化したが、回答者は概ねさらなる拡大を見込んだ」とされた。前回の「前回と同様に変化なしだったが、2地区連銀は見通しの悪化を報告した」から、こちらもやや弱含みの内容となった。

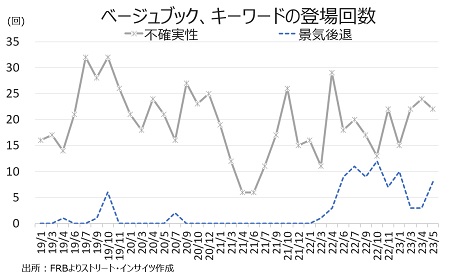

景気後退懸念の文言の登場回数は8回と前回の3回を上回った。利上げが開始した22年3月以来で2番目の低水準だった前回から増えた。ただし「不確実性」の登場回数は22回と、前回の24回を上回った。

シカゴ地区連銀がまとめた今回の詳細は、以下の通り。

<総括:経済全般、見通しのセクション>

・4月から5月初めにかけての経済活動は、全体的にほとんど変化しなかった。4つの地区では経済活動がわずかに拡大し、6つの地区では変化がなく、2つの地区ではわずかからゆるやかな減速を示した。

・将来の成長に対する見通しは小幅に悪化したが、回答者の多くは依然として経済活動のさらなる拡大を見込む。

↓

前回

・全体的な経済活動は、ほとんど変化しなかった。9つの地区では、経済活動に変化がないか、またはわずかな変化しかないと報告され、3つの地区ではゆるやかな成長が示された。将来の成長に対する期待もほぼ横ばいだったが、2地区では見通しが悪化した。

<個人消費、製造業活動、不動産市場、見通し>

・個人消費は、ほとんどの地区で横ばい、あるいは拡大し、多くの地区で娯楽や宿泊の支出が増加していた。教育機関や医療機関は、概して堅調な活動を示した。

・製造業は、ほとんどの地区で横ばいから拡大を報告、供給網の問題は引き続き改善した。

・輸送サービスの需要は低下し、特にトラック運送業は”貨物不況”であるとの報告が聞かれた。

・住宅用不動産活動は、販売用住宅の在庫が引き続き低水準だったにもかかわらず、ほとんどの地区で回復した。

・商業用建設および不動産活動は、全体的に低下し、オフィス部門は引き続き弱かった。

・農業収入の見通しは大半の地区で減少し、エネルギー活動は天然ガス価格の下落の中、横ばいから低下した。

・金融情勢は、大半の地区で安定しているか、やや引き締まりをみせた。

・一部(several)の地区では、消費者ローンの延滞が増加し、パンデミック前の水準に戻りつつあるとの報告が上がった。

・高インフレとコロナ給付金の終了により、低中所得世帯の家計が引き続き圧迫され、食料と住宅を含む社会サービスに対する需要が拡大した。

↓

前回

・個人消費は、ゆるやかな物価上昇の報告が続く中、概ね横ばいから微減した。

・自動車販売は全体的に堅調に推移しており、販売と在庫水準の改善を報告したのは2地区だけだった。

・旅行・観光業は、この時期、全米で回復した。

・製造業は、供給網が改善を続けているにもかかわらず、横ばい、あるいは減少したと広く報告された。

・輸送・貨物量も、一部の地区では横ばい、あるいは減少した。

・住宅用不動産の販売と新築の建設活動は、概ね小幅に軟化した。

・非住宅建設はほとんど変化せず、販売および賃貸活動は概ね横ばいから減少した。

・貸出量と貸出需要は、消費者ローンおよびビジネスローンの種類を問わず、概して減少した。

・一部の地区では、不確実性や流動性への懸念が高まる中、銀行が融資基準を引き締めたと指摘した。

・大半の地区が、非金融サービスの需要や売上は堅調か増加していると報告した。

・農業の状況はここ数週間、ほぼ横ばいだったが、エネルギー市場では若干の軟化が報告された。

<労働市場>

・大半の地区で雇用が増加したが、そのペースは前回の報告よりゆるやかだった。

・全体として、労働市場は引き続き好調で、幅広いスキルレベルや産業で労働者の確保が困難であることが報告された。

・しかし、各地区の担当者は、労働市場が若干弱まったと指摘し、建設、運輸、金融は採用が容易になったと強調した。

・また、実需や見込み需要の減退、経済見通しの不透明感から、採用を見合わせたり、人数を減らしたりしていると回答したところもあった。

・人材派遣会社は、需要の伸びが鈍化していると報告した。

・前回と同様、賃金はゆるやかに上昇した。

↓

前回

・雇用の伸びは、一部の地区が前回より鈍化したとの報告を受けて、いく分ゆるやかとなった。

・少数の企業が大規模なレイオフを実施したが、大企業の一部に集中した。

・その他の企業では、自然減を許容し、極めて重要な役割に限って雇用することを選択したところもあった。

・一部の地区で労働力供給が増加していることが報告され、労働市場の逼迫度は低下していることが報告された。

・さらに、企業は従業員の定着率が向上したことで、常に補充を試みることなく、空いた職務のために採用することができるようになった。

・賃金の伸びはややゆるやかになっていますが、依然として高い水準にある。

・一部の地区では、昨年と比較して賃上げ交渉ではない時期での賃上げ需要が低下したと指摘した。

<物価>

・物価はゆるやかに上昇したが、多くの地区で鈍化した。

・多くの地区の担当者は、今後数カ月間、足元と同程度の物価上昇を予想した。

・消費者物価は、堅調な需要とコストの上昇により上昇を続けたが、一部の地区では消費者の価格感応度が前回の報告より高まっていると指摘された。

・全体として、非労働投入コストは上昇したが、多くの地区ではコスト圧力は緩和し、輸送や特定の原材料など一部の投入コストについて下落したという。

・住宅価格と家賃は、前期はほとんど上昇しなかったものの、大半で概ねわずかに上昇した。

↓

前回

・物価水準はゆるやかに上昇したが、鈍化しているように見受けられた。

・回答者は、ここ数週間、非労働投入物の価格が緩やかから急激に下落し、運賃も大幅下落したと指摘。

・それにもかかわらず、完成品の生産者物価は、やや遅いペースではあるが、この期間中に緩やかに上昇した。

・販売価格圧力は、製造業とサービス業で幅広く緩和した。

・消費者物価は、需要の高まりに加え、在庫や人件費の上昇により、概ね上昇した。

・住宅価格と家賃は、ほとんどの地区で横ばいとなったが、過去最高値に近い水準にとどまった。

・各社は、投入コスト圧力がさらに緩和すると見込むが、価格変更の頻度は例年より高くなる見通しを示した。

<経済活動に関するキーワード評価>

経済活動の表現に関するキーワードの登場回数は、「力強い」、「弱い(weak)」、「低下(decline)」などは概ね変わらなかったが、「景気後退」は増えた。詳細は、以下の通り。

「拡大(increase)」→158回、前回は161回

「力強い(strong)」(注:強いドルの表現を除く)→50回、前回は49回

「ゆるやか(moderate)」→61回、前回は73回

「緩慢、控え目など(modest)」→73回、前回は61回

「弱い(weak)」→48回、前回は29回

「低下(decline)」→74回、前回は75回

「減退(decrease)」→28回、前回は29回

「不確実性(uncertain)」→22回、前回は24回

「景気後退(recession)」→8回、前回は3回

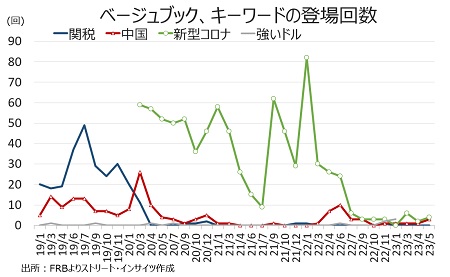

<中国、強いドル、コロナ、不足、景気後退などのキーワード評価>

キーワード別動向をみると、「新型コロナウイルス」が4回登場し前回の2回から増えたが、このうち2回はコロナ支援の終了を指摘していた。

「中国」は3回と、前回の1回を上回った。ボストンが中国からの強い需要を受け手ライフサイエンス関連サービスの売上がコロナ前の水準を回復したと報告していた。また、NYは中国からの旅行者の増加に反しビザの発行が遅いと指摘し、リッチモンドは中国からの貨物コストがコロナ前の水準へ下落したと伝えた。なお、前回はNYが中国からの旅行者の回復が非常に鈍いと報告していた。

「強いドル」は前回に続いてゼロ。3月は登場回数が3回で、少なくとも2019年以降で最多だった。なお、2022年は「強いドル」が6月に使われた後、同年7、9、10月のゼロを経て、前回22年11月は2回登場した。

チャート:今回、コロナの文言が復活したものの正常化を表す表現で使用された

(作成:My Big Apple NY)

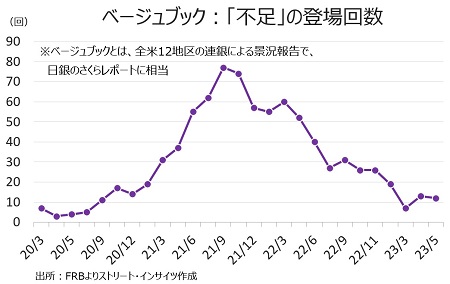

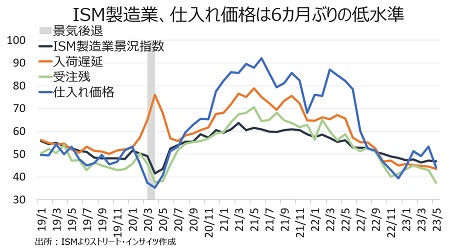

「不足」との言葉は今回12回と前回の13回を上回ったが、2020年7月以来の低水準を保った。12回のうち、人手不足が9回を占め、供給制約の緩和が明確になった。米5月ISM製造業景況指数でも仕入れ価格が44.2と6カ月ぶりの水準に低下したほか、受注残は43.5と1989年12月以来、入荷遅延は2009年3月以来の水準へ落ち込むなど、供給制約は大いに緩和した様子が見て取れる、

チャート:不足の登場回数は12回、3月分は7回と20年7月以来の低水準

(作成:My Big Apple NY)

チャート:米5月ISM製造業景況指数、仕入れ価格を含め供給制約の緩和を示す

(作成:My Big Apple NY)

「景気後退(recession)」の言葉は8回と、前回の3回を大きく上回った。逆に「不確実性(uncertain)」の登場回数は、前回の24回から22回へ減少した。

チャート:前回と逆に景気後退の登場回数は前回から増加し、不確実性の文言は減少

(作成:My Big Apple NY)

「景気後退」の登場例をみると総括の1回を除けば、今回は4地区連銀で使用され、前回の3地区連銀(フィラデルフィア、シカゴ、ダラス)から増加した。今回、ダラスが抜けたが、代わりにリッチモンドとクリーブランドが加わった。なお、景気後退として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。以下、()内は登場した報告書内の項目を表す。

・フィラデルフィア地区連銀 5回、前回は1回

→(総括)ほとんどの企業が景気後退の兆候はないとし、今後6カ月間はゆるやかな経済成長を見込む。しかし、銀行セクターの苦境や米債務上限問題を懸念する声もあり、センチメントはかなりネガティブだ。

→(製造業)広範な経済圏とのつながりを持つ一部の大企業は需要が堅調あるいはは改善したと指摘、景気後退の兆しはないと報告した。

→(非金融サービス)多くの回答者は米債務上限問題と景気後退への見通しを懸念したが、景気後退の兆しを報告する企業はほとんどなかった。

・リッチモンド地区連銀 1回、前回はゼロ

→(港湾、輸送)回答者は、”貨物不況(freight recession)”を報告し、荷物の確保が難しくなっていると報告した。

・アトランタ地区連銀 1回、前回はゼロ

→(輸送) 輸送業者は、一部で”貨物不況”が指摘されるなか、前年比で貨物輸送量が急減したと報告した。

・シカゴ地区連銀 1回、前回は1回

→回答者は概して数カ月先の成長鈍化を予想したが、多くは来年にかけての潜在的な景気後退に懸念を寄せた。

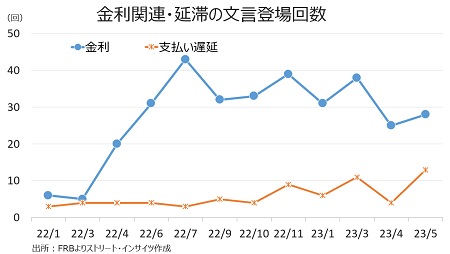

〇「金利」、「金利上昇」、「高金利」

「金利」に関する文言は28回登場し、前回の25回を上回った。一方で、「高金利」や「金利上昇」は16回登場、前回の17回と概ね変わらなかった。今回、これら2つの文言に言及したのは12地区連銀のうちは10行(フィラデルフィア、クリーブランド、リッチモンド、アトランタ、シカゴ、セントルイス、ミネアポリス、カンザスシティ、ダラス、サンフランシスコ)だった。なお、前回も5月分と同じ地区連銀10行で、NYとボストンのみ指摘していなかった。

〇延滞(支払い滞納)

「延滞」との文言は13回登場し、前回の4回を超え利上げサイクル開始以降で最多だった。12地区銀別で8行(NY、クリーブランド、リッチモンド、アトランタ、シカゴ、セントルイス、ダラス、サンフランシスコ)と、こちらも最多となる。消費者ローンや住宅ローンの延滞が指摘されていたほか、アトランタは貯蓄と延滞の水準がコロナ前の水準を回復したと報告。さらに、今年から来年にかけ米商業不動産ローンの満期が集中するなか、ダラスはまさに借り換え失敗に伴う延滞を報告した。なお、前回の「延滞」の登場回数は4回で、4地区連銀(NY、クリーブランド、リッチモンド)が報告していた。

チャート:金利や利上げに関する文言と支払い遅延の言葉の登場回数は前回から減少も、高止まり傾向続く

(作成:My Big Apple NY)

――以上、5月ベージュブックでは、景気判断こそ前回と変わらなかったとはいえ、特に、①雇用増加ペースの鈍化、②貨物不況の文言登場、③延滞の増加を確認ーーなど、景気減速が以前よりにじみ出る結果となりました。FedがFF金利誘導目標を2022年3月から5%引き上げた影響が、時間差を伴い顕在化してきたと言えそうです。

(カバー写真:siamesepuppy/Flickr)

Comments

米債務上限法案成立で浮上する2つのリスク、Tビル大量発行と… Next Post:

米5月CPIは11カ月連続で鈍化も、コアは高止まりー7月利上げ再開か

{kind=link}