Retail Sales And Import Price Index Better Than Expected, Fed Might Raise Rates One More Time.

米7月小売売上高は前月比0.7%増と、市場予想の0.4%増を上回った。前月の0.3%増(0.2%増から上方修正)を含め、4カ月連続で増加。自動車とガソリンを除いた場合は同1.0%増と、こちらも市場予想の0.1%増より強く、前月の0.4%増(0.3%増から上方修正)に続き、4カ月連続で増加した。国内総生産(GDP)の個人消費のうち約4分の1を占めるコントロール小売売上高(自動車、燃料、建築材、外食などを除く)は1.0%増と市場予想の0.2%増を上回った。前月の0.5%増(0.6%増から下方修正)を含め、こちらも4カ月連続でプラス圏を保った。

チャート:米7月小売売上高、4カ月連続で増加

(作成:My Big Apple NY)

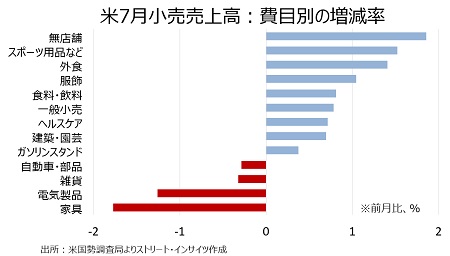

内訳をみると、主要13カテゴリー中で9業種が増加し、前月の速報値ベースの7業種を上回った。今回はアマゾン・プライムデーの恩恵を受け無店舗がリードしたほか、新学期セールを受けてスポーツ用品/書籍/趣味、服飾、一般小売なども堅調だったほか、独立記念日を挟み食料・飲料や外食もプラスに寄与した。一方で、家具や電気製品、自動車など高額な商品が多い費目は減少した。費目別の詳細は、以下の通り。

(プラス費目)

・無店舗(主にオンライン)→1.9%増と4カ月連続で増加、前月は1.5%増

・スポーツ用品/書籍/趣味→1.5%増と年初来で3回目の増加、前月は0.5%減

・外食→1.4%増と5カ月連続で増加、前月は0.8%増

・服飾→1.0%増で過去4カ月間で3回目の増加、前月は微減

・食品/飲料→0.8%増と年初来で2回目の増加、前月は0.4%減

・一般小売→0.8%増と年初来で4回目の増加、前月は微減

(*百貨店は0.9%増と年初来で3回目の増加、前月は2.3%減)

・建築材/園芸→0.7%増と年初来で4回目の増加、前月は1.5%減

・ヘルスケア→0.7%増と年初来の増加トレンドを維持、前月は0.1%増

・ガソリン・スタンド→0.4%増と9カ月ぶりに増加、前月は1.3%減

(横ばい費目)

なし

(マイナス費目)

・家具→1.8%減と年初来で5回目の減少、前月は1.4%増

・電気製品→1.3%減と3カ月ぶりに減少、前月は0.7%増

・雑貨→0.3%減と年初来で3回目の減少、前月は1.4%増

・自動車/部品→0.3%減と4カ月ぶりに減少、前月は0.7%増

チャート:米7月小売売上高、13業種中9業種が増加

(作成:My Big Apple NY)

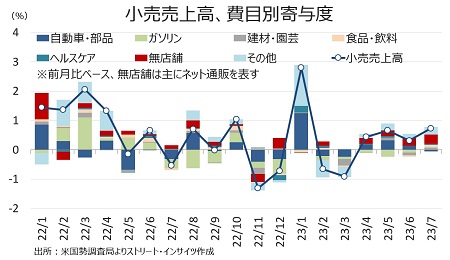

小売売上高の前年同月比は3.2%増と、前月の1.6%増(1.5%増から上方修正)を上回り5カ月ぶりの高い伸びだった。

チャート:米6月小売売上高、前年比は2020年6月以降で2番目に低い伸び

(作成:My Big Apple NY)

――小売売上高は4カ月連続で増加し、特にリテール・コントロールが好調で消費活動の堅調ぶりを確認しました。7月はアマゾンのプライム・デーや新学期セールの好調ぶりが支えた格好です。

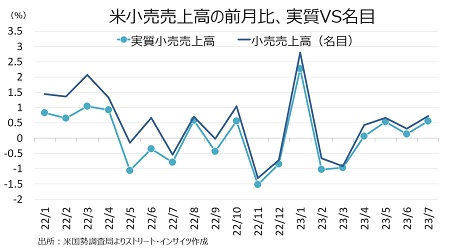

物価上昇分を取り除いた実質ベースでは前月比0.6%増と、名目値の0.7%増を下回りつつ堅調な伸びを維持。インフレだけが小売売上高を押し上げたわけではない実態が浮かび上がります。米景気後退リスクは、またひとつ低下したと言えるでしょう。

チャート:実質ベースの小売売上高、名目以下でヘッドラインの結果はインフレの押し上げ効果を示唆

(作成:My Big Apple NY)

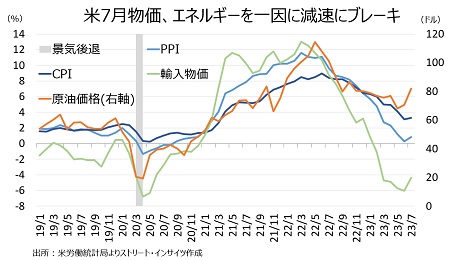

一方で、米7月CPIや米7月PPIに加え米7月輸入物価指数はインフレ圧力の再燃を意識させる結果でした。前月比では0.4%上昇し市場予想の0.2%を超え、前月値も0.1%低下と0.2%のマイナスから上方修正されています。また、前年同月比も4.4%の低下と、前月の6.1%から下げ幅を縮小しました。

チャート:米7月の物価動向、鈍化トレンド一服

(出所:My Big Apple NY)

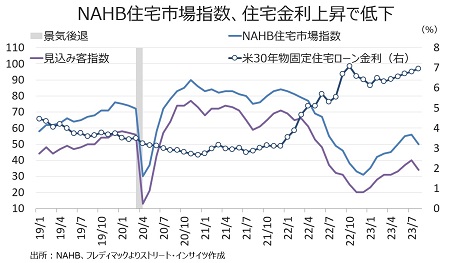

ただし、米30年物固定住宅ローン金利が7%に差し掛かるなか、米8月NAHB住宅市場指数は50と、市場予想と前月の56を下回り、4カ月ぶりの分岐点50割れに接近しました。

チャート:米8月NAHB住宅市場指数、住宅ローン金利の上昇を反映し4カ月ぶりの低水準

(出所:My Big Apple NY)

米8月NY連銀製造業景況指数もマイナス19.0と、前月の1.1から再び大幅なマイナスに落ち込み、金利上昇の爪痕を感じさせます。

2022年3月以降の5%を超える利上げ幅は、住宅市場と企業部門を押し下げる見通しです。企業部門に反映されるならば、雇用に跳ね返ってくるリスクを残します。

何より、米7月小売売上高と米7月輸入物価指数を含めた物価動向はFeⅾの追加利上げ余地を生むだけに、手放しで歓迎できる結果と言えそうもありません。FF先物市場では、引き続き24年3月まで据え置き観測が優勢ですが、11月と12月の追加利上げ観測がジワリと上昇。11月利上げ織り込み度は前週の26.4%→34.6%、12月は前週の22.4%→30.5%(NY時間12:20時点)と変化しています。引き続き米経済指標が強含むようでは、ジャクソン・ホール会合でパウエルFRB議長が追加利上げを示唆するリスクが高まりかねません。

(カバー写真:Magnus D/Flickr)

Comments

米7月CPI、年内据え置き期待を高める結果に Next Post:

米8月ADPから7月求人件数まで、労働指標は弱含みが優勢

{kind=link}