Citi Q2 Earnings Lifted Dow To 17k Again.

米株相場は14日、ダウ平均はザラ場で最高値を更新し約1週間ぶりに17000ドル乗せで引けました。では、シティの決算はどうだったのか振り返ってみましょう。

シティグループが14日の寄り前に発表した4-6月(第2四半期)決算では、純利益が前年同期比96%減の1億8100万ドルだった。シティグループは同日決算発表前、金融危機の端緒となった住宅ローン担保証券(MBS)の不正販売をめぐる問題につき、70億ドルの和解金支払いで米当局と合意したと発表。シティによると、和解金は現金45億ドルと借り手への支援金として25億ドルを支払う。和解金支払いに絡み、シティは4-6月期に約38億ドルの税引き前費用を計上したため、純利益は前年同期の41億8000万ドルから急減した。

ただし、特殊項目を除く1株当たり利益は1.24ドルとなり市場予想の1.05ドルより拡大。収入は前年同期比3%減の193億8000万ドル、1-3月期の201億2000万ドルから4%減少しつつ、市場予想の188億1000万ドルを上回った。和解金費用を除く営業費用は3%減の118億ドルとなっている。

シティコープ(グローバル・ユニバーサル・バンキング部門)の純利益は前年同期比23%減の37億ドル、収入は8%減の179億ドルだった。営業費用は4%増の110億ドルで、訴訟費用や規制対応・コンプライアンス費用がかさんだ。

機関投資家部門は、純利益が前年同期比18%減の25億4300万ドル。収入は11%減の84億6300万ドルだった。トレーディング収入をみると、債券部門が12%減の30億ドル、株式は26%減の6億5900万ドル。合わせて15%減となり、5月にジョン・ガースパッチ最高財務責任者(CFO)が警告した20-25%減より下げ幅を縮めた。投資銀行部門は前年同期比16%増の13億4000万ドルとなり、前期比でも27%増加した。

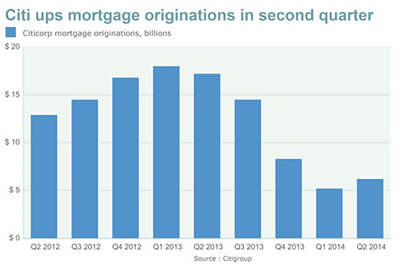

ローン残高は前年同期比8%増の5850億ドルだった。企業向けが9%増の2830億ドル、個人向けが7%増の3030億ドルとなる。個人向け貸出の伸びには、ベスト・バイの米国クレジット・カード部門の買収が影響した。引き続き住宅ローン部門は弱く、住宅ローン組成額は前年同期比64%減。もっとも、前期比では19%増加した。

ウェルズ・ファーゴ同様、住宅ローン組成額は回復が遅々としております。

(出所 : Marketwatch)

引き当て金は179億ドルと、全体のローンのうち2.1%だった。前年同期の3.4%、216億ドルから縮小しており、信用の質が改善したことがうかがえる。

グローバル消費者バンキング部門は、純利益が前年同期比14%減の16億ドルだった。ベスト・バイのクレジット・カード部門買収のコスト増が原因。収入は前年同期比3.5%減の93億8100万ドルで、軟調な住宅ローン部門、規制変更などが影響した。前期比では、0.9%増だった。預金残高は前年同期比3%増の9660億ドルだった。

シティ・ホールディングス(証券・個人資産運用・消費者金融・特別資産プール)は34億8000万ドルの損失を計上した。ただしMBSの和解金が含まれており、これを除くと2億4400万ドルの利益と2009年に組織改編して以来初の黒字を達成している。収入は33%増の15億ドルだった。

純利益マージンは2.87%へ上昇した。中核的自己資本(コアTier1)比率は10.6%と、前期の10.5%および前年同期の10.0%から上昇。バーゼル3基準となる7%を上回っている。今回の和解金を除く法務費用は4億200万ドルと、前年同期の8億3200万ドルから52%減少、前期比で57%減少した。

以上を踏まえ、ポイントは

1)和解成立で訴訟コストは減少

2)和解金を除く場合で、アナリスト予想平均を上回る利益・収入

3)信用の質が改善、引き当て金が減少

4)コアTier1が改善

5)法務費用の減少

6)住宅ローン部門は引き続き弱含み

——などが挙げられます。

決算結果を受け、バロンズ誌は「最悪期を脱したシティは割安」と題した記事を掲載していました。そのなかで、オッペンハイマー・エクィティ・インカム・ファンドのポートフォリオ・マネージャーであるマイケル・レヴァイン氏は「全ての住宅ローン担保証券(RMBS)と債務担保証券(CDO)を含めた和解金が一時期言われていた100億ドルを下回った」点を評価。また「巨額の和解金にもかかわらず1株当たりの有形固定資産が56.89ドルへ上昇した」とも指摘しています。さらに「(売却を検討中の)シティホールディングスの費用および訴訟費用を削減していくと同時にレガシーコストも減少する方向で、利益改善が見込まれる」とも予想。配当利回りは0.1%と微々たる水準ながら、増配・自社株買いが承認されるメドも立ってきました。増益率も2014年の3%増を経て2015年には20%増が期待できる上、予想株価収益率(PER)もわずか9倍という背景からも、今後は上昇が期待できるといいます。バロンズ誌らしく、見方は強気です。

(カバー写真 : Reuters)

Comments

ハーレムでブランチするなら、ミモザ片手にバラワイン Next Post:

テスラ、NJ州に続きペンシルベニア州でも販売承認

{kind=link}