Fed Survey : What Wall Street Expects From The Aftermath Of Ultra Easing Policy.

米連邦公開市場委員会(FOMC)直前恒例、CNBCがまとめたウォールストリート関係者を対象とした世論調査「Fedサーベイ」をお伝えします。なぜか、大事な6月には実施していなかった気がいたしますが・・・。気を取り直して36人を対象に前週24-25日に行った7月分の直前レポート、今回の内容を見ていきましょう。以下、⇒は筆者の補足説明になります。

1)バランスシートの規模、2014年と2015年に増減・維持するか

・増加させる

2014年→100%、2015年→20%

・減少させる

2014年→0%、2015年→14%

・維持する

2014年→0%、2015年→66%

2)バランスシートの規模、増減幅の予想

・2014年

3月時点→4080億ドルの拡大

4月時点→4160億ドルの拡大

7月時点→4800億ドルの拡大

・2015年

3月時点→1040億ドルの縮小

4月時点→1460億ドルの縮小

7月時点→240億ドルの拡大

⇒NY連銀のダドリー総裁、サンフランシスコ連銀のウィリアムズ総裁が利上げ後に再投資を終了すべきと発言したことが影響しているのでしょう。

3)7月に債券購入枠の追加削減を行う

・する→97%

・しない→0%

・分からない→3%

4)7月FOMCでの縮小額

平均→104.2億ドル

5)テーパリングを加速/減速/維持すべきか

・維持すべき→72%(4月は53%、3月は59%)

・加速すべき→19%(4月は37%、3月は27%)

・減速すべき→8%(4月は11%、3月は10%)

⇒6月に失業率が6.1%と2008年9月以来の低水準を示したものの、維持すべきとの見方が大勢です。

6)Fedの現状の政策は緩和的/適切/引き締め的のいずれか

・緩和的過ぎる

今回→49%、2012年7月時点→28%

・適切

今回→42%、2012年7月時点→43%

・引き締め的

今回→17%、2012年7月時点→6%

7)Fedのコミュニケーション

・ある程度、明確で信頼性がある

7月時点→51%(4月時点→54%、3月時点→61%)

・ある程度、不透明で信頼不足

7月時点→29%(4月時点→8%、3月時点→17%)

・非常に明確で信頼性がある

7月時点→11%(4月時点→10%、3月時点→7%)

・あまり明確ではなく信頼性がない

7月時点→6%(4月時点→28%、3月時点→15%)

⇒3月時点のイエレンFRB議長の「6ヵ月」発言後、低下の一途をたどっています。バイオ・ソーシャルメディア銘柄が割高との警鐘もありましたね。

8)2014年、2015年においてタカ/ハトいずれが大きなリスクをもたらすか

・ハト派寄り

2014年→26%

2015年→49%

・タカ派寄り

2014年→26%

2015年→34%

・リスクは均衡

2014年→40%

2015年→14%

⇒2015年にハト派寄りを警戒しているということは、バブルあるいはインフレを警戒する声が高まった証左といえます。

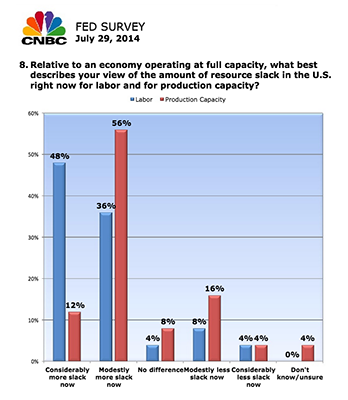

9)労働市場/生産稼働率のたるみについて

10)異例な金融緩和がもたらす金融・経済の影響は?

・株価暴落、インフレ急伸、リセッションいずれかの最悪な状態→34%

・Fedが円滑に緩和策を終了へ→34%

・上記のミックス→26%

⇒一応、QE1-2を終了した当時は株安で反応したというケースが。

11)S&P500予想

・2014年末

7月時点→2000p(4月時点→1956p、3月時点→1937p)

・2015年6月末

7月時点→2053p(4月時点→2029p、3月時点→2017p)

・2015年12月末

7月時点→2075p

12)米10年債利回り予想

・2014年末

7月時点→2.83%(4月時点→2.90%、3月時点→3.21%)

・2015年6月末

7月時点→3.15%(4月時点→3.24%、3月時点→3.54%)

・2015年12月末

7月時点→3.43%

13)GDP予想

・2014年

7月時点→1.89%(4月時点→2.33%、3月時点→2.75%)

・2015年

7月時点→2.75%(4月時点→2.81%、3月時点→3.00%)

14)CPI予想

・2014年→2.02%(6月時点→1.78%)

・2015年→2.29%(6月時点→2.02%)

15)いつバランスシートを削減するか

7月時点→平均は2015年10月

(6月4日時点→2016年3月、6月29日時点→2015年12月)

16)第1弾の利上げ時期予想

・7月時点→平均で2015年7月

(6月4日時点→2015年8月、6月29日時点→2015年8月)

17)FF金利予想

・2014年12月

7月時点→0.21%(6月4日時点→0.17%、4月時点→0.27%)

・2015年6月末

7月時点→0.50%

・2015年12月末

7月時点→1.05%(6月4日時点→0.68%、4月時点→0.99%)

⇒やっぱり、2015年6月が本命視されています。「長きにわたる(considerable time)低金利」の文言の変更に、要注意ですね。

18)ロシアとウクライナ情勢緊迫化による米国成長への影響は?

影響なし→79%

わずかに影響→18%

19)ガザ地区での情勢悪化による米国成長の影響は?

影響なし→82%

わずかに影響→18%

20)米国がリセッション入りする危険性は?

7月時点→16.2%(4月時点→14.6%、2011年以降で過去最低)

21)

・経済→43%(4月時点→50%)

・株式→20%(4月時点→21%)

・債券→17%(4月時点→11%)

・通貨→0%(4月時点→0%

・その他→20%(4月時点→18%)

いかがでしたか?第1弾の利上げは2015年6月と妥当、バランスシートの縮小も2015年10月に収れんされており、今回のFOMC同様サプライズなしの結果だったかもしれませんね。

緩和策終了で波乱を予想する回答とスムーズな幕引きを予想する声が拮抗しているため、相変わらずS&P500見通しはブルでした。Fedのコミュニケーションに対する評価は低下気味とはいえ、やはりイエレン議長率いるFOMCへの安心感が垣間見えます。

(カバー写真:Scott Beale、文中写真:CNBC)

Comments

全米肥満ランキング2013 : ワースト1位はやっぱりアノ州 Next Post:

米4−6月期GDP速報値、6月FOMC時点の見通しに望みをつなぐ

{kind=link}