Auto Loan Delinquency Rates Improve In Q3, Subprime Concerns Ease.

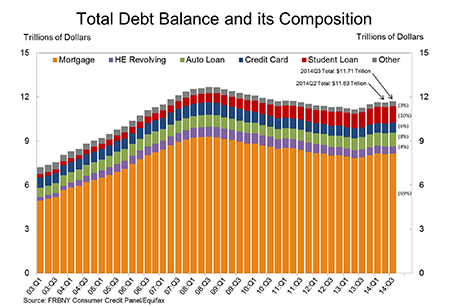

ニューヨーク連銀が25日に発表した家計調査によると、7−9月期の家計債務残高は 11兆7100億ドル(約1380兆円)でした。若干ながら4期ぶりに減少した4−6月期から、0.7%増に転じています。ピークに達した2008年7−9月期の12兆6800億ドルを7.6%下回るとはいえ、下げ幅は4−6月期の8.2%から縮小。あらためて、債務削減ペースの鈍化を確認しました。

労働市場の改善を背景に、デレバレッジの波は一服。

内訳は、以下の通り。

・住宅ローン→8兆1300億ドル(前期比0.4%増、350億ドル増)

・ホームエクィティ→5120億ドル (前期比1.7%減、90億ドル減で約3年続く減少トレンドを維持)

・非住宅関連債務→3兆700億ドル(前期比1.7%増、480億ドル増)

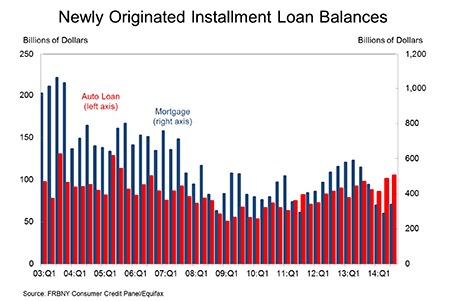

住宅ローン部門では、借換を含む新規住宅ロー ンが3370億ドルでした。過去平均でみれば低水準にとどまるものの、2000年以来で 最低を記録した4−6月期の2860億ドルから増加し、4期ぶりにプラスに転じています。JPモルガン・チェースやウェルズ・ファーゴなど金融機関の7―9月期決算で住宅ローン組成額の伸び縮小に鈍化が示された結果と、整合的ですね。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→9340億ドル(前期比290億ドル増、前年比10.5%増)

→14期連続で増加。 自動車ローン組成額は1050億ドルと4−6月期の1010億ドルを上回り、2005年7−9月期以来で最高。ただし、90日以上の未払い率は3.3%から3.1%へ低下。

・クレジットカード→6800億ドル(前期比110億ドル増、前年比1.2%増)

→カード利用枠は前期比0.9%増と増加トレンドを維持。

・学生ローン→1兆1300億ドル(前期比80億ドル増、前年比9.6%増)

→90日以上の未払い率は11.1%と、4−6月期の10.9から上昇。

注目の自動車ローンは組成額こそ9年ぶり高水準に達したとはいえ、債務遅延率は3.1%と1−3月期と4−6月期の3.3%から低下しました。エキファックスの調査でも、1−6月期の90日以上の深刻な債務遅延率は1.05%と前年同期の8%から大幅に改善。さらに自動車ローンのうち信用スコア640点以下が占めるサブプライム層の割合は31.2%と、前年同期比で若干低下したといいます。通貨監督局(OCC)やNY連銀の警告が利いたのでしょうか。金融危機以前は620点以下が25−30%だったことを踏まえると高止まりを維持していますが、サブプライム自動車ローンへのバブル懸念はいったん後退したかたちです。

サブプライム層の割合は低下も、自動車ローン組成額の伸びは住宅より著しい。

家計債務全体での支払い遅延率(90日以上)は7−9月期に4.3%と、少なくとも2008年1−3 月期以来で最低でした。ただ未払い率全体でみると6.3%となり、4−6月期の6.2%から小幅上昇しています。しかしデレバレッジの流れが止まり借り入れが増加していけば、サブプライム層が債務遅延を押し上げるリスクを残します。

(文中写真 : Federal Reserve Of New York、カバー写真 : Bad credit loans online)

Comments

米9月住宅価格指数、一段の減速を示す Next Post:

ミズーリ州黒人青年射殺事件で白人警官不起訴、全米で抗議デモ波及

about the author: Sawako

Related Posts

-

米10月雇用統計・NFPはハリケーンとストで大幅減速、完全解雇者が増加

-

米12月雇用統計、NFPは好調もフルタイムが20年4月以来の落ち込み

-

Q2FRB融資担当者調査:貸出基準の厳格化に、ピークアウトの兆しがチラリ

{kind=link}