Housing Starts Brighten Outlook For U.S. Economy, New Home Sales Hold The Key.

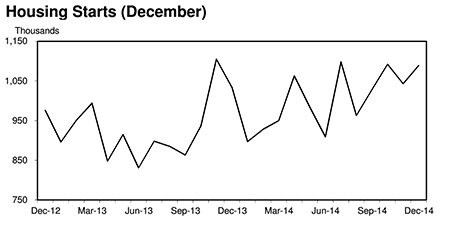

米12月住宅着工件数は年率108.9万件となり、市場予想の104.0万件を大きく超えた。前月の104.3万件(102.8万件から上方修正)を4.4%上回っており、過去7ヵ月間で4回目の増加に。件数ベースでは、2013年11月以来の高水準を達成している。低金利が潜在購入者を刺激し、着工件数の増加につながったとみられる。2014年ベースでは9%増の101万件となり、2007年以来で最高を遂げた。

内訳をみると、一戸建てが7.2%増の72.8万件と約7年ぶりの高水準を示現し全体を押し上げた。複合住宅は0.8%減の36.1万件と、2ヵ月連続で減少し4ヵ月ぶり低水準だった。前年比での住宅着工件数は5.3%増と、前月の5.6%減からプラスに反転。一戸建てが7.9%増と5ヵ月ぶりにマイナスに振れた前月から上向いたほか、複合住宅も0.6%増となった。

4大地域別では、前月に続き3地域が増加。今回は、中西部のみ13.3%減の16.3万件と前月分の増加を打ち消している。その他は軒並み増加し、住宅市場の規模が最も大きい南部は8.8%増の50.8万件。前月の22.9%減から反発した。北東部は12.5%増の12.6万件、西部も5.8%増の29.2万件とそれぞれ2ヵ月連続で増加した。

住宅着工件数は約1年ぶり高水準である一方、2006年までの過去20年間平均は150万件。

(出所:Morgan Stanley)

米12月建設許可件数は103.2万件となり、市場予想の106.0万件に届かず。前月の105.2万件(103.2万件から上方修正)を1.9%下回っている。2ヵ月連続で減少するなか、過去8ヵ月間で5回目のマイナスとなった。

内訳をみると、一戸建てが前月比4.5%増の66.7万件と2008年1月以来の増加率を記録した一方で、複合住宅が11.8%減の36.5万件と2ヵ月連続で減少した。建設許可件数の前年比は1.0%増と、前月の5.0%減(速報値ベース)から増加に反転。一戸建てが8.1%増と支えており、複合住宅は9.9%減少した。

米12月建設中件数は前月比2.3%増の83.5万件となった。件数ベースでは少なくとも、2009年以来の高水準を達成。一戸建てが1.9%増の36.8万件と5ヵ月連続で増加したほか、賃貸需要を背景に複合住宅も2.6%増の46.7万件と4ヵ月連続で増えた。

モルガン・スタンレーのテッド・ウィーズマン米エコノミストは、今回の良好な結果を受けながら他のエコノミストと逆行し住宅市場への慎重なスタンスを維持した。一戸建ての住宅着工件数が72.8件と約7年ぶりだったとはいえ「75%に相当する54.5万件が注文物件ではなく販売向け」であり、「足元の新築住宅販売件数の43.8万件を大きく上回る」ため。消化されなければ在庫が積み上がりかねず、米1月NAHB住宅市場指数の頭打ちもあり楽観的になりきれないようだ。ただし足元は「住宅ローン申請件数指数の新規も急伸しており、新築販売件数が増加する望みもある」という。米10−12月期国内総生産(GDP)の予想は、住宅投資の上方修正が見通しを促すほどではなかったとして「2.8%増」で据え置いた。

住宅ローン申請件数は年明けから、快進撃が続いている。全米抵当貸付銀行協会 (MBA)の住宅ローン申請指数は、16日週に前週比14.2%上昇し561.9となった。借換が押し上げ3週連続で2桁の急伸を示しており、前年比では41%の上昇を記録している。借換は前週の66.4%に続いて、今回も22.3%上昇し2746.1。3週続伸となり、前年比では63%もの上昇に及ぶ。新規のみ2.5%低下し191.7と、3週ぶりにマイナスに転じた。 2013年9月以来の高水準だった前週から低下したとはいえ、前年比は3%とプラスを保つ。

30年固定金利型の住宅ローン金利(平均)は3.80%と、前週の3.89%を下回り2013年5月以来の低水準を示した。15年固定金利型(平均)も3.10%と、 前週の3.16%以下となる。申請に占める借換の割合は73.9%と、前週の70.5%を超え2013年5 月以来の高水準だった。

新年に借換や新規が急伸した背景は、低金利だけではない。ホワイトハウスは8日、米連邦住宅局(FHA)の平均的な保険料金設定を軽減させる方針を発表。これが借換需要を押し上げており、MBAのマイク・フラタントーニ主席エコノミストによると、FHAの借換申請は前週に57%もの大幅上昇を遂げたという。

FHAは直接、住宅購入者に融資はしないもののたった3.5%の頭金で民間銀行にて住宅ローンを組めるよう支援する。保険料は銀行の元本をカバーする狙いがあり、 これまでは住宅ローン借り手の負担は融資額に対し年間1.35%だった。今回の変更で0.85%へ低下するため、住宅ローンの借り手は年間960ドル節約できるという。

——以上、住宅着工件数は希望をもたせる内容でした。Fedの利上げ開始前に住宅ローンを組もうとする購入者が、重い腰を上げつつあるのかもしれません。また住宅ローン申請件数指数の急伸に表れているように、FHAの保険料引き下げも利いているのでしょう。申請件数の増加は好材料である半面、銀行が貸し出さなければ元の木阿弥というのも事実。住宅市場の持続的な回復は、銀行がカギを握っているといっても過言ではありません。

(カバー写真:Mark Hogan/Flickr)

Comments

カナダ銀行、ECBの前に予想外の利下げに踏み切る Next Post:

待望の”ウィンドウズ 10”、1年間は無料提供に

{kind=link}