CARES Act Could Save Homeowners But Still Hurt Mortgage Industry.

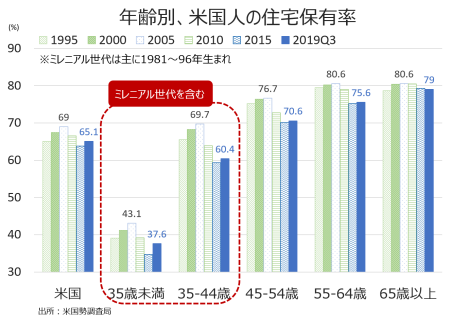

米国の住宅保有率は2019年12月に65.1%まで改善、これまでは力強い労働市場と堅調な景気拡大が若い世代を中心に住宅購入の呼び水となっていたことは想像に難くありません。

(作成:My Big Apple NY)

しかし、新型コロナウイルス感染拡大で様相は一変しました。

米抵当銀行協会(MBA)によれば、3月2日から16日の2週間で13倍増、3月16日から30日までに20倍を超える勢いで急増した数字があります。何かと申しますと、住宅ローン返済猶予申請件数です。コロナウイルス禍以前はわずか0.25%でしたが、感染者数の急増と外出禁止関連措置に伴う3月末の段階では2.66%へ上振れしてしまいました。

3月27日に成立した約2.2兆ドルの景気策には、新型コロナウイルス感染拡大の影響で住宅ローン返済が困難な住宅保有者に対し、最大1年間の支払い猶予期間を設けました。今回の措置により、住宅オーナーは銀行など貸し手あるいは債権回収会社に連絡し先方が指定した所得減少などの証明書類を提出すれば、まず6ヵ月間の猶予が承認され、その後再度申請すれば6ヵ月さらに延長されます。手数料や罰金、延滞料などは一切掛かりません。しかし、返済分に割り当てられた金利は発生します。

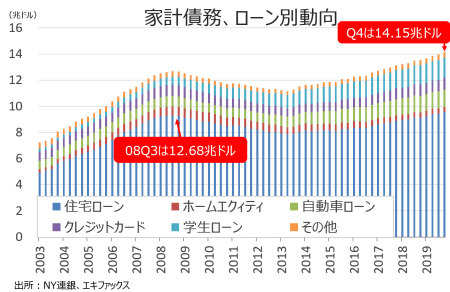

チャート:住宅ローン債務は2019年末に9.6兆ドルと全米債務の67.6%を占め、延滞率に上昇の兆しはみられなかったが、コロナウイルス禍で急変も。

(作成:My Big Apple NY)

対象は連邦住宅局や農務省、退役軍など政府のほか、連邦住宅抵当貸付公社フレディマックや連邦住宅抵当公庫ファニーメイなど政府機関の保証を受けた住宅ローンの債務者です。非営利団体アーバン・インスティチュートによれば、住宅ローン全体のうち政府機関保証の割合は62%とされ、少なくとも住宅オーナーの半分以上が対象となりえます。

とはいえ、これでスンナリ収まるわけではありません。

債権回収会社側に電話しても、必ずつながるわけではありません。電話の待ち時間が15分以上なんていうのは序の口で、返済猶予を申し込む際に事前に3ヵ月分のローン支払いを要請されるなんて話も。返済猶予のツケは債権回収会社にまわるため、会社側も法の網目をかいくぐり必死なわけです。

そうなれば、別の債権回収社に債務が集まり、その間に書類の紛失やら条件の変更などが発生してもおかしくありません。さらに、新規に組成された政府機関保証の住宅ローンのうち2019年7~9月期にはノンバンク系が約3分の2を占め、2013年の40%を上回る状況。従って、ローン猶予申請者の急増を受け、銀行や金融機関と違って厳しい資本規制を敷かれていない事情から、ノンバンク系が次々に倒れてもおかしくないのですよ。

まるで金融危機の再来を彷彿とさせますよね。なお、CARES Actには返済猶予のほか、60日間の差し押さえ猶予も盛り込まれています。

住宅オーナーに特化した救済はコロナウイルス禍で、間違いなく必要な支援策です。その一方で、供給側を理由に住宅市場に打撃が走るリスクも否定できず。英語の格言「A house divided against itself cannot stand(分裂した家は倒れる)」を思い出したのは、筆者だけではないでしょう。

(カバー写真:scottmontreal/Flickr)

Comments

FRB、金融危機以上の衝撃に備え2.3兆ドルの資金提供を決定 Next Post:

【追記】IMF、世界恐慌以来のマイナス成長を予測

{kind=link}