Q4 GDP Growth Slows, Robust Consumer Spending Only Shines.

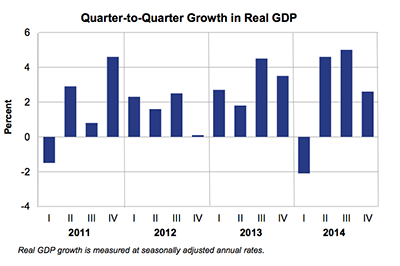

米10−12月期国内総生産(GDP)速報値は前期比年率2.6%増と、市場予想の3.0%増を下回った。2003年10−12月期以来で最高を遂げた7−9月期の5.0%増からは、減速。大寒波の打撃から3年ぶりのマイナス成長へ沈んだ1-3月期の2.1%減、4−6月期の4.6%増を経て2014年の成長率は2.4%増となり、2014年12月米連邦公開市場委員会(FOMC)の予想レンジ上限と一致した。2010−2013年の平均値2.2%を上回りつつ、1990年代の平均値は3.4%からはかい離したままだ。

前年比では2.5%増と、7−9月期の2.7%増から鈍化し3期ぶり低水準。

(出所:BEA)

内訳をみると、GDPの7割を占める消費は4.3%増と、ホリデー商戦が追い風となり、市場予想の4.0%増を上回った。ガソリン価格が約5年ぶりの水準へ下落した恩恵から、7−9月期の3.2%増も超え2006 年1−3月期以来の水準へ加速している。

(個人消費の内訳)

・耐久財 7.4%増<7−9月期は9.2%増、新車販売台数は11月に2003年以来の高水準だったものの力及ばず

・非耐久財 4.4%増>7−9月期は2.5%増、3期連続で増加したなかで最高の伸び

・サービス 3.7%増>7−9月期は2.5%増、1年ぶり高水準

個人消費が快進撃を遂げた半面、民間投資は企業の設備投資を示す機器投資を中心に減速。4−6月期と7−9月期に強い伸びを達成したものの、原油安に加え世界景気鈍化が痛手となった。企業投資が振るわなかった一方、住宅投資は前期を上回り民間投資を支えている。

(民間投資の内訳)

・民間投資 7.2%増>7−9月期は7.4%増、4−6月期の19.1%増には届かず

・固定民間投資 2.3%増<7−9月期は7.7%増、3期ぶり低水準

・非住宅 1.9%増<7−9月期は8.9%増、2013年4−6月期以来の低水準

・機器投資(企業の設備投資)1.9%減<7−9月期は11.0%増、4−6月期は11.2%増、3期ぶりにマイナス

・構造物投資 2.6%増<7−9月期は4.8%増、2013年4−6月期からの増加トレンドで最低の伸び

・住宅投資 4.1%増>7−9月期は3.1%増、4−6月期の8.8%増には届かず

・知的財産 7.1%増<7−9月期は8.8%増、6期連続でプラス

個人消費のほか、在庫投資も大幅に増加し成長を押し上げている。もっとも貿易赤字の拡大を背景に、純輸出はマイナス寄与に転じGDPの伸びを抑えた。

(その他)

・純輸出の寄与度 マイナス1.02%<7−9月期はプラス0.78%を除き、2014年で3期目のマイナス

・在庫投資 1131億ドル増>7−9月期は822億ドル増、足元で最高

(政府支出)

・政府支出 2.2%減<7−9月期は4.4%増、3期ぶりに減少

・連邦政府 7.5%減<7−9月期は9.9%増、防衛支出が7−9月期の16.0%増から12.0%減反転した政府支出を押し下げ

GDPデフレーターは前期比年率±0%と、市場予想の0.9%を大幅に下回った。7−9月期の1.4%には遠く及ばず、原油先物が2014年6月から50%近く下落するなか、少なくとも2011年以降の上昇トレンドに終止符を打っている。PCEデフレーターは0.5%低下し、2009年1−3月期以来で最大の下げ幅を示現した。コアPCEデフレーターは、市場予想と一致し1.1%。ただし、7−9月期の1.4%以下にとどまっただけでなく、2013年4−6月期以来の水準へ沈んだ。FOMCのインフレ目標値「2%」を超えた4−6月期の2.2%から、一段とかい離が進んでいる。

バークレイズのマイケル・ギャピン米エコノミストは、結果を受け「名目個人所得は年率4.9%増、賃金・所得は3.7%増のところ、可処分所得はインフレ減速を背景に4.3%増と7−9月期の1.3%増から加速した」と指摘。1月米連邦公開市場委員会(FOMC)声明文でガソリン価格下落の恩恵を指摘したように、個人の購買力を押し上げたことを示唆した。

米10−12月期雇用コスト指数は前期比0.6%上昇となり、市場予想と一致した。7−9月期の0.7%を下回りつつ、堅調な伸びを保つ。賃金・所得が前期比0.5%増と3期ぶり低水準、福利厚生は0.6%増と前期と一致した。雇用コスト指数は季節調整前の前年比で2期連続で2.2%。賃金・所得も前期と変わらず、2.1%増と強い伸びを示した。

——コーチの決算が改善を示したように、ガソリン価格の下落を恩恵を受け個人消費が思いのほか強含みながら3%成長を達成できず。シェブロンなどエネルギー関連企業が中心になって設備投資計画を下方修正するなか、1−3月期も企業投資はGDPの足を引っ張りかねません。在庫投資の反動や世界景気の鈍化、ドル高を背景とした純輸出のマイナス寄与も考えられます。個人消費に依存ばかりしては、3%超の成長は望み薄となってきました。

(カバー写真:Dan Nguyen/Flickr)

Comments

コーチとケイト・スペード、真冬に消費の春を先取り? Next Post:

ロシアが利下げ、650bpもの大幅利上げから反転

about the author: Sawako

Related Posts

-

米6月PCE価格指数は落ち着き示す、9月利下げ余地を保つ

-

米7~9月期実質GDP成長率は4.9%増、個人消費や政府支出などが主導

-

米Q2実質GDP成長率・確報値は2.1%増、弱い個人消費を設備投資が補う

{kind=link}