Beware Of A Possible ‘Profit Recession’ For U.S. Equities.

ドル高、原油安、悪天候による景気鈍化・・・三重苦を抱え、4月8日のアルコアを皮切りに幕開けする米企業の1−3月期決算は悪化する見通しです。

S&PキャピタルIQは、1−3月期の1株当たり利益伸び率につき前年同期比2.92%減を予想。4−6月期も1.84%減と、2期連続で減益を見込んでいます。いわば、”プロフィット・リセッション”に陥る可能性が濃厚。同社のサム・ストバル主席米株ストラジストいわく「1945年以降に発生した景気後退のうち10回は減益とダブルでリセッションに陥っており、景気後退入りせず減益を経験したのはたった3回」ですから、聞き捨てられません。

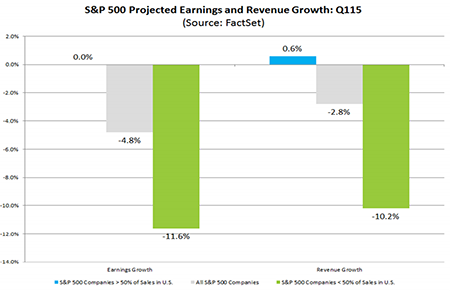

ファクトセットの予想をみても、”プロフィット・リセッション”は回避できそうにありません。ドル高圧力が利益を圧縮するおかげで、S&P500構成銘柄の1−3月期・1株当たり利益予想は前年同期比4.8%減でした。2014年12月末時点の予想4.0%増から一転、2012年7−9月期に1.0%減となって以来、初めての減益となる公算。おまけに減益幅としては2009年1−3月期以来と、リーマン・ショックが直撃して以来で最大といいますから、穏やかではありません。海外への利益依存度が50%以下の企業は±0%にとどまるものの、依存度が50%以上の企業は11.6%減と惨憺たる予想に終わっていました。

セクター別では、原油安の逆風を受けるエネルギーが63.5%減と足を引っ張っております。次いで公益が5.9%減だったほか、素材も5.2%減、通信も3.8%減、生活必需品が2.0%減、ITも1.2%減でした。一方でヘルスケアは10.8%増と利益伸び率ナンバーワンを飾り、2位は金融で8.6%増、3位は裁量消費財で6.2%増、4位に産業財が入り1.6%増となります。

売上高でも、同じような構図が浮かび上がっています。売上のうち海外への依存度が50%以下の企業は0.6%増、50%以上の場合は10.2%減と明暗がはっきり分かれていました。セクター別では、もちろんエネルギーが38.0%減でワースト1位を獲得し、次いで素材が5.0%減、公益が4.6%減と続きます。反対にトップはヘルスケアで9.1%増、2位はITで5.2%増、3位は金融で3.5%増、4位は通信で3.4%増、5位は生活必需品と裁量消費財で2.7%増、7位は産業財で0.9%増でした。

1−3月期の1株当たり利益(左)、売上高(右)伸び率の予想は、海外依存度でこれだけ変わる!青は海外企業の依存度50%以下、グレーはS&P500構成銘柄の平均、緑は依存度50%以上を示します。

(出所:Factset)

3月19日時点で、S&P500構成銘柄の株価収益率は17倍。過去10年平均の14.1倍を上回っていました。過剰に割高感が広がっているわけではないものの、利益確定の売りが出やすい地合いではあります。米連邦公開市場委員会(FOMC)が利上げ開始に向け助走を開始しており、ロング一辺倒というわけにもいきません。とはいえ欧州中央銀行(ECB)や日銀など世界の中央銀行が緩和策を採用しており、少なくとも米国がリセッションに落ち込むリスクは非常に低い。今回は景気と業績というダブルのリセッションを回避する、数少ない一例を作り上げそうです。

(カバー写真:Olly/Flickr)

Comments

製造業センチメント、マークイットとリッチモンドでまちまち Next Post:

24時間営業の韓国レストラン、従業員の給料未払い額は3億円

about the author: Sawako

Related Posts

-

1月ベージュブック、経済活動はNYで大幅減速も前回と「比較的変わらず」

-

11月ベージュブック、7地区連銀が経済活動の横ばいor小幅低下を報告

-

11月FOMC議事要旨:今後の利上げ幅縮小を確認、ドル高リスク懸念も

{kind=link}