With Global Easing Cycle Underway, U.S. Stock Market Enjoys Relief Rally.

米株相場は3日、節分の日に「ベアはそと〜ブルはうち〜」というかけ声が響きわたったかのように一足飛びに上昇への階段を駆け上がりました。ダウ平均が2日に長期的なサポートとなる200日移動平均線を切った後で怒濤の買い戻しをみせてから、原油先物の続伸も追い風となり約1週間ぶりの水準を回復しております。ギリシャ情勢懸念後退に加え、世界的な金融緩和サイクルの広がりも下値を拾う理由を与えたことでしょう。

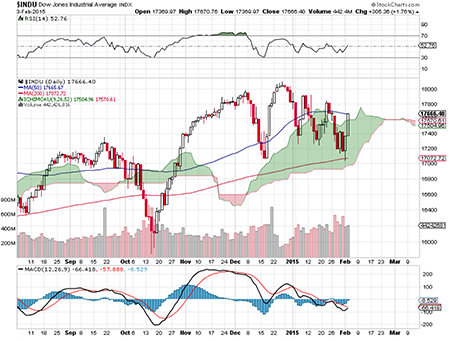

ダウ平均、200日移動平均線まで下落してから急回復。

(出所:Stockcharts)

原油先物が買い戻されている主因は、こちらで指摘させて頂きました。今回は、世界的な金融緩和についておさらいしていきます。

▽ECB

2014年6月5日に利下げし中銀預金のマイナス金利を導入、TLTRO発表

↓

2014年9月4日に利下げ、カバードボンド・資産担保証券(ABS)の買い入れ発表

↓

2015年1月22日に国債を含むQE、月額600億ユーロの1兆1400億ユーロを発表

▽イスラエル

2014年8月に0.25%まで引き下げた後、据え置き政策に転換

▽スウェーデン

2014年10月28日に年内2回目の利下げ、政策金利はゼロ

↓

2月12日に政策金利を10bp引き下げマイナス0.1%に設定、100億クローネのQEも発表

↓

3月18日に政策金利を15bp引き下げマイナス0.25%に設定、QEの規模を300億拡大、為替介入や貸出プログラムの導入も示唆

↓

4月29日は政策金利を据え置き、QEの規模を400億—500億クローネ拡大、3月までの合計400億クローネから上乗せ

▽日銀

2014年10月31日に異次元緩和第2弾を決定しマネタリー・ベースの増加ペースを年間約60−70兆円から約80兆円へ拡大、長期国債の保有残高増加ペースを年間約50兆円から約80兆円へ拡大し買い入れの平均残存期間を約7年から7−10年へ延長、ETFの保有残高増加ペースを3倍増させ3兆円、J-REITの保有残高増加ペースを3倍増させ約900億円(GPIFも運用指針・見直しを正式表明)

▽アイスランド

2014年11月5日に25bp利下げし5.75%に設定、2011年2月以来の緩和

▽中国

2014年11月21日にサプライズ利下げ、2012年7月以来初めての緩和

↓

2月4日に預金準備率を50bp引き下げ、2012年5月以来初めて

↓

4月19日に預金準備率を100bp引き下げ、下げ幅は2008年以来で最大

↓

5月10日に政策金利である貸出金利を25bp引き下げ5.1%に設定

▽ノルウェー

2014年12月11日に25bp利下げし1.25%に設定、2012年3月以降の据え置き政策から利下げに反転

↓

6月18日に政策金利を25bp引き下げ1.0%に設定、過去最低

▽スイス

2014年12月18日にマイナス金利導入

↓

今年1月15日にユーロペッグ廃止、合わせて追加利下げ

▽インド

1月15日に緊急会合で25bp利下げし政策金利を7.75%に設定、1年ぶりの緩和

↓

3月4日に再び緊急会合で25bp利下げし政策金利を7.5%に設定

↓

6月2日に通常会合で25bp利下げし政策金利を7.25%に設定

▽デンマーク

1月19日、22日、29日に利下げ、1月に3回緩和し預金金利をマイナス0.5%に設定

↓

2月5日に4回目の引き下げを実施しマイナス0.75%に設定、スイスに並ぶ

▽トルコ

1月20日に50bp利下げし7.75%に設定、2014年7月以来の緩和

↓

2月24日に25bp利下げし7.50%、翌日物貸出金利(金利コリドーの上限)は50bp引き下げ10.75%に、翌日物借入金利(同下限)は25bp引き下げ7.25%に設定

▽カナダ

1月22日に25bp利下げ0.75%に設定、2009年4月以来5年9ヵ月ぶりの緩和

▽シンガポール

1月28日にシンガポール・ドルの政策バンドの傾斜を緩やかに変更(通貨高を抑制)する緊急調整を発表、2011年10月以来の緩和を実施となりインフレ見通しも下方修正

▽ロシア

2014年12月15日に650bpの利上げ

↓

今年1月30日に200bpの利下げし15%に設定

↓

今年3月13日に100bpの利下げを行い14%に設定

↓

今年4月30日に150bpの利下げを行い12.5%に設定

↓

今年6月15日に100bpの利下げを行い11.5%に設定

▽オーストラリア

2月3日に利下げ、2013年8月以来の緩和

↓

5月5日に追加利下げ、OCRを2.0%で過去最低に設定

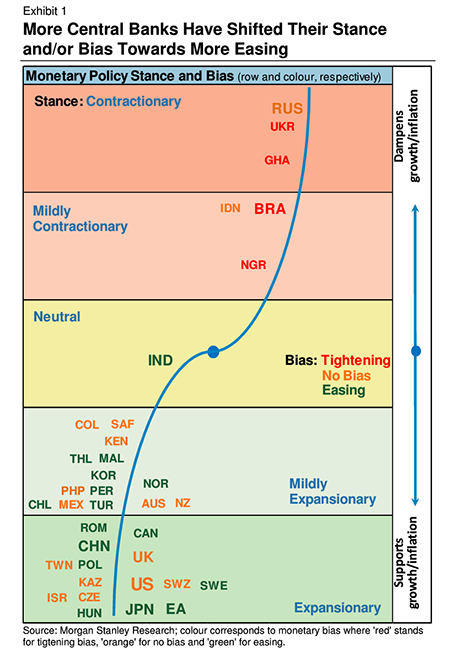

1月末の中銀政策スタンス(ロシア、豪の利下げ前)は、緩和に傾斜。

(出所:Morgan Stanley)

では、原油買い戻しと金融緩和の楽観ムードがブル相場を演出するのかというと筆者は懐疑的にみております。理由として1)米週間石油在庫統計で1982年以来の水準まで在庫が積み上がっており一朝一夕で需給がひっ迫することはない、2)ドル高に伴う業績不振でエネルギー関連以外の設備投資が縮小、3)リストラと原油安の余波で成長けん引役の米住宅市場に打撃——といったシナリオが考えられるためです。

金融危機以来、激化する通貨戦争の余波も気掛かりです。米国こそ借金してまで消費するような国民に恵まれていますが、他国が緩和策でどこまで個人消費および企業支出を刺激できるか不透明。日本なんて失われた10年が20年に長引いてしまってもまだ、追加緩和というブラックマジックを切り出さねばならない始末ですよね。流動性の罠に陥ったECBがQEを余儀なくされたように、QEを実施する国が後からぞろぞろ出てきてもおかしくありませんし、現状は慎重なる楽観スタンス(cautiously optimistic)で臨みたいところです。

(カバー写真:CNBC)

Comments

引け後の決算:ディズニー、「アナ雪効果」で増収・増益 Next Post:

米1月ADP全国雇用者数、4ヵ月ぶりの低水準

{kind=link}