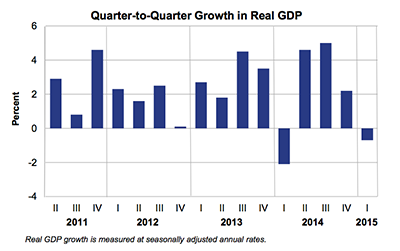

U.S. Q1 GDP Turns Negative Again.

米1−3月期国内総生産(GDP)改定値は前期比年率0.7%減と、市場予想の0.8%減より下げ幅を縮小した。速報値の0.2%増から下方修正され、1年ぶりのマイナス成長に。3月米連邦公開市場委員会(FOMC)の予想レンジはもとより、2014年の成長率2.4%、2010−2013年の平均値2.2%、1990年代の平均値は3.4%からも大幅なかい離を示した。ただし、サンフランシスコ連銀の試算では季節調整の歪みを修正すれば1.8%のプラス成長へ転じる余地を残す。

1−3月期は、いつか来た道でマイナス成長。

(出所:BEA)

GDPの7割を占める消費は1.8%増となり、速報値の1.9%増から下方修正され1年ぶりの水準へ鈍化した。ホリデー商戦を追い風に2006年1−3月期以来の高水準に達した2014年10−12月期の4.4%増から、大きく減速している。GDPの寄与度は1.23%と、速報値の1.31%および2014年10−12月期の2.98%から遠ざかった。

(個人消費の内訳)

・耐久財 1.1%増、マイナスに陥った2011年4−6月期以来の低水準=速報値と変わらず

・非耐久財 0.1%増>速報値は0.3%減と2013年4−6月期以来のマイナス

・サービス 2.5%増<速報値は2.8%増

民間投資は企業の設備投資を表す機器投資をはじめ非住宅、構造物投資、住宅などそろって上方修正された。

(民間投資の内訳)

・民間投資 0.7%増、1年ぶり低水準<速報値は2.0%増

・固定投資 1.3%減、少なくとも過去4年間で初のマイナス>速報値は2.5%減

・非住宅 2.8%減、少なくとも過去4年間で初めてのマイナス>速報値は3.4%減

・機器投資(企業の設備投資)2.7%増>速報値は0.1%増

・構造物投資 20.8%減、2013年1−3月期以来のマイナス>速報値は23.1%減

・住宅投資 5.0%増>速報値は1.3%増

・知的財産 3.6%増<速報値は7.8%増

企業の設備投資をはじめ民間投資が上方修正された一方で在庫投資は下方修正され、GDPの寄与度は速報値の0.74%から0.33%に低下した。純輸出の寄与度も、マイナス幅が拡大。政府支出も、引き下げられた。

(その他)

・純輸出の寄与度 マイナス1.90%、2期連続でマイナス<速報値はマイナス1.25%

・在庫投資 950億ドル増<速報値は1103億ドル増

(政府支出)

・政府支出 1.1%減、2期連続でマイナス<速報値は0.8%減

・連邦政府 0.1%増、防衛費の減少幅が1.0%減と2期連続で減少<速報値は0.3%増

GDPデフレーターは前期比年率0.1%の低下となり速報値と変わらず、2014年10−12月期の0.1%の上昇からマイナスに転じた。PCEデフレーターは速報値通り2.0%低下し、2014年10−12月期の0.4%から下げ幅を拡大。コアPCEデフレーターは速報値の0.9%の上昇から、0.8%へ引き下げられた。2014年10−12月期の1.1%を下回っただけでなく2010年10−12月期以来の水準へ沈んでいる。FOMCのインフレ目標値「2%」を超えた4−6月期の2.2%から、一段とかい離が進んだ。

企業収益は税引き後に前期比8.7%減となり、2期連続で低下。過去1年間で最大の下げ幅を記録している。資本財、製薬、小売、ITとセクターの垣根を越え為替差損を計上したように、ドル高が響いた。

バークレイズのマイケル・ゲイピン米主席エコノミストは、結果に対し「季節調整の歪みが残る上に大寒波や西海岸の港湾労働者ストライキというかく乱要因もあった」と疑問を呈した。また「実質の国内総所得(GDI)は、2014年10−12月期の3.7%増から1.4%増の鈍化にとどまる」とも指摘。GDIがGDPほど悪化していない上に米雇用統計をはじめ失業率、ISM製造業/非製造業景況指数は堅調なモメンタムを表しており、米1−3月期GDP改定値は経済の実態を明確に示していないと考えられる。従って「米4−6月期GDPの予想を2.5%増で据え置く」とまとめた。

——米1−3月期GDP改定値は、やっぱりマイナス成長を迎えました。サンフランシスコ連銀や米連邦準備制度理事会(FRB)がレポートで指摘したように、「季節残余性(residual seasonality) 」と呼ばれる統計の歪みが存在するためです。GDPを構成する各データは例えば小売売上高を手掛ける米国勢局などが事前に季節調整を行って提出し、GDPを手掛ける米経済分析局(BEA)があらためて調整の振るいにかけます。こうした過程で、2000年以降は特に1−3月期で下押しが目立っていた。米1−3月期GDPは7月のデータ改訂でプラス成長へ転じる可能性をはらむだけに、勝負は米4−6月期GDP速報値の公表を含む7月30日まで持ち越しとなりそうです。

(カバー写真:KBIC)

Comments

米1−3月期GDP改定値、マイナスへ下方修正でも市場はスルー? Next Post:

米5月シカゴPMIは予想外の分岐点割れ、ミシガン大消費信頼感は鈍化

{kind=link}