Will Markets React To Q1 GDP Revision?

米1−3月期国内総生産(GDP)改定値が本日、発表されます。ブルームバーグの市場予想では、NY時間28日夜の時点で0.8%減。エコノミストの間では、1%以上のマイナスを見込む声も少なくありません。

マーケットは、速報値からの大幅な下方修正に反応するのでしょうか?

仮に影響が限定的にとどまるのであれば、以下の理由が挙げられます。

1)サンフランシスコ連銀、FRBが「季節調整の歪み」キャンペーンを展開

→イエレン米連邦準備制度理事会(FRB)議長のお膝元だったサンフランシスコ連銀、米連邦準備制度理事会(FRB)が旗振りしてきたおかげで、市場関係者は米1−3月期GDPの「季節調整の歪み」を認識していると考えられます。

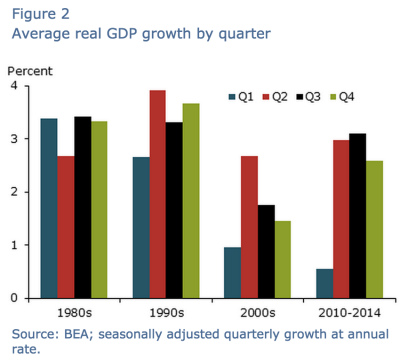

2000年以降にQ1のGDP(濃い緑)の伸びが大幅に縮小、ITバブル崩壊や金融危機の影響か。

(出所:Federal Reserve Bank Of San Francisco)

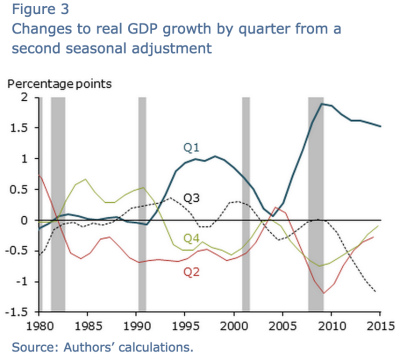

2010—2014年のGDP寄与度、Q1は純輸出、政府支出、非住宅構造物投資などが平均以下に。

(出所:FRB)

2)米1−3月期GDP、1.8%プラスとの試算も

→サンフランシスコ連銀のレポートでは、米1−3月期GDPは季節調整を修正すれば1.8%のプラス成長になると導き出していました。

そもそもQ1GDP自体、上方修正される傾向が際立って高い。

(出所:Federal Reserve Bank Of San Francisco)

3)7月の年次改定に注目

→発表元の米経済分析局(BEA)は7月30日に、米4−6月期GDP速報値とともに年次改定されたデータも公表する予定。9月利上げを見極めるには、上半期のGDP結果を確認でき一石二鳥です。

JPモルガンのマイケル・フェローリ米主席エコノミストは、サンフランシスコ連銀やFRBおよび自身の試算を勘案し「米1−3月期GDPはその他の四半期を平均1.6〜1.7%下回る傾向が高い」と指摘していました。下方バイアスが掛かっていた可能性を捉え、米1−3月期GDPは最終的に「プラス成長に転じる」と予想。具体的には「0.5〜1.5%レンジの下限近くに収まる」と分析しています。

米1−3月期GDPをめぐって、こんな言葉を思い出します——「おかみに逆らうな」。これだけ上方修正アナウンスするには確固たる根拠が存在するのでしょうし、年内利上げへ向けた執念すらビシビシ感じられますよね。マーケットがこうした声をしっかり聞き届けていれば、マイナス成長を真に受けるなんて事態は回避されるのではないでしょうか。

今回の利上げは2008年12月にゼロ近辺金利政策を導入してからの正常化ですから、他の利上げサイクルと比べるのはナンセンスでしょう。それでも、あえてITバブル崩壊後の2004年6月をはじめ利上げ開始時期のGDPを振り返ると、以下の通りになります。(GDPは2009年のドル換算ベース)

▽2004年6月

2003年7−9月期GDP 6.9%増

2004年10−12月期GDP 4.8%増

2004年1−3月期GDP 2.3%増

▽1999年6月

1998年7−9月期GDP 5.3%増

1998年10−12月期GDP 6.7%増

1999年1−3月期GDP 3.2%増

▽1997年3月

1996年4−6月期 7.2%増

1996年7−9月期 3.7%増

1996年10−12月期 4.3%増

▽1994年2月

1993年4−6月期 2.4%増

1993年7−9月期 2.0%増

1993年10−12月期 5.4%増

すべからく、利上げ前の四半期に少なくとも1回は5%超のGDPを確認していたことが分かります。今回は2014年7−9月期に約11年ぶりの高成長を叩き出し、エマージング国もかくやという数字を達成済み。イエレンFRB議長やフィッシャー副議長などが小休止を挟むような緩やかな利上げを標榜しつつ、正常化への「機は熟した」と判断した一因に成長の底堅さが見え隠れします。インフレも2004年利上げサイクル当時の水準に近づけば、御の字でしょう。

(カバー写真:Think Progress)

Comments

リーマン・ショックから6年半、あのCEOが表舞台に登場 Next Post:

米1−3月期GDP改定値は0.7%のマイナス、企業収益もドル高で減少

{kind=link}