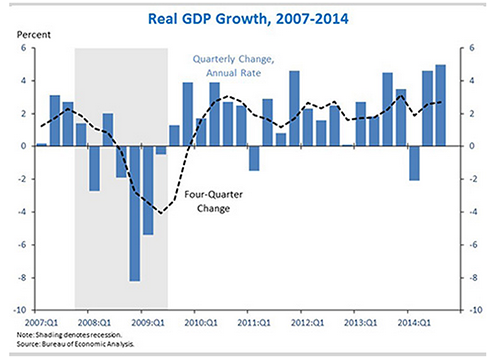

US Q3 GDP Surges To 5.0%, Best In Over A Decade.

米7−9月期国内総生産(GDP)確報値は前期比年率の5.0%増と、市場予想の4.3%増を上回った。世界景気の減速をはじめ地政学的リスク、エボラ出血熱問題を跳ねのけ2003年10−12月期以来で最高を遂げている。改定値の3.9%増、速報値の3.5%から、段違いの好結果となった。大寒波の打撃から3年ぶりのマイナス成長へ沈んだ1-3月期の2.1%減、4−6月期の4.6%増を経て1-9月期の成長率は2.5%増となり、12月米連邦公開市場委員会(FOMC)にとって予想達成へのハードルは格段に低くなっている。

前年比では2.7%増と、4−6月期の2.6%増とほぼ変わらず。

(出所:CEA)

内訳をみると、GDPの7割を占める消費は3.2%増と、改定値の2.2%増および速報値の1.8%増から引き上げられた。全てのセクターで上方修正されており、4−6月期の2.5%増を超え3期ぶりの水準へ加速している。

(個人消費の内訳)

・耐久財 9.2%増>改定値は8.7%増、速報値は7.2%増、自動車に押し上げられ前期の14.1%増に続き消費をけん引

・非耐久財 2.5%増>改定値は2.2%増、速報値は1.1%増、3期ぶり高水準

・サービス 2.5%増>改定値は1.2%増、速報値は1.1%増、3期ぶり高水準

(民間投資の内訳)

・民間投資 7.2%増>改定値は5.1%増、速報値は1.0%増、前期の19.1%増から鈍化

・固定民間投資 7.7%増>改定値は6.2%増、速報値は4.7%増と、前期の9.5%増には届かず

・非住宅 8.9%増>改定値は7.1%増、速報値は5.5%増、前期の9.5%増から鈍化

・機器投資(企業の設備投資)11.0%増>改定値は10.7%増、速報値は7.2%増、前期は11.2%増から小幅鈍化

・構造物投資 4.8%増>改定値は1.1%増、速報値は3.8%増、前期の12.6%増から大幅減速

(その他)

・住宅投資 3.2%増>改定値は2.7%増、速報値は1.8%増、前期の8.8%増から減速

・純輸出寄与度 0.78%ポイント=改定値速は0.78ポイント、速報値は1.32%ポイント、前期はマイナス0.54%ポイント

・在庫投資 822億ドル増>改定値は791億ドル増、速報値は628億ドル、前期の848億ドルから鈍化

・知的財産 8.8%増>改定値は6.4%増、速報値は4.2%増、前期の5.5%増を超え2006年以来で最高

(政府支出)

政府支出 4.2%増=改定値は4.2%増、速報値は4.6%増、前期の1.7%増を超え2009年序盤の高水準(10月FOMC声明文で「財政政策の引き締めが経済成長を抑制している」との文言を削除したことと整合的)

連邦政府 9.9%増=改定値9.9%増、速報値は10.0%増、前期の0.9%減から大幅反発し防衛支出がけん引

GDPデフレーターは1.4%の上昇。市場予想および改定値に並んだ。速報値の1.3%を上回りつつ、2012年7-9月期以来の2%乗せを果たした4−6月期の2.1%以下にとどまる。コアPCEデフレーター改定値および速報値と一致し、1.4%。ただし、2012年1-3月期以来初めてFOMCのインフレ目標値「2%」に並んだ前期の2.0%を大きく下回った。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受け「個人消費の1%以上に及ぶ上方修正は医療サービスが主因で従来の1.9%増から4.6%増へ大きく引き上げられた」と説明した。10−12月期は民間投資の減速、在庫投資が強い伸びを維持した反動で減速が見込まれる半面、米11月個人消費が低燃費車買い替えプログラム(キャッシュ・フォー・クランカーズ)で押し上げられた2009年以来の高水準だった点に着目。10−12月期の個人消費は「前期比年率4.5%増と試算でき、同GDP予想は2.5%増で据え置く」とまとめた。

——以上、米7−9月期GDP確報値はまさかの11年ぶり高水準を叩き出しました。おかげさまで、ダウ平均はNY時間の正午段階で史上初となる18000ドルを突破しています。夏期のGDPが打ち上げ花火を彷彿とされる華々しさに目がくらみそうな一方、12月米連邦公開市場委員会(FOMC)では声明文と経済・金利見通しを下方修正した点に留意しておきたい。2015年1月30日公表の10−12月期GDPをはじめ足元で原油安を一因に減速が取り沙汰される設備投資、ドル高の影響をにらんだ貿易収支の寄与低下、住宅投資の鈍化が消費の伸びをどこまで引っ張るのか気掛かりです。

(カバー写真:FaceMePLS/Flickr)

Comments

北朝鮮、インターネット接続停止—米国が中国に協力要請中 Next Post:

米11月個人消費、ホリデー商戦開幕に合わせ3ヵ月ぶり高水準

{kind=link}