U.S. Economy Grows At Snail’s Pace In First Quarter As Atlanta Fed Estimates.

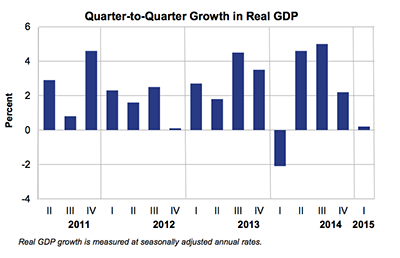

米1−3月期国内総生産(GDP)速報値は前期比年率0.2%増と、市場予想の1.0%増を大きく下回った。2014年10−12月期の2.2%増にも遠く及ばず、1年ぶりの低水準。アトランタ連銀の予想が的中したかたちだ。3月米連邦公開市場委員会(FOMC)の予想レンジはもとより、2014年の成長率2.4%、2010−2013年の平均値2.2%、1990年代の平均値は3.4%からもかい離した。

1−3月期はマイナス成長を回避も、いつか来た道。

(出所:BEA)

GDPの7割を占める消費は1.9%増となり市場予想の1.8%増を何とか超えていったとはいえ、1年ぶりの水準へ鈍化した。ホリデー商戦を追い風に2006年1−3月期以来の高水準に達した2014年10−12月期の4.4%増から、大きく減速している。GDPの寄与度は1.31%と、2014年10−12月期の2.98%から遠ざかった。

(個人消費の内訳)

・耐久財 1.1%増<2014年10−12月期は6.2%増、マイナスに陥った2011年4−6月期以来の低水準

・非耐久財 0.3%減<2014年10−12月期は4.1増、2013年4−6月期以来のマイナス

・サービス 2.8%増<2014年10−12月期は4.3%増、大寒波を受け暖房費が支え

民間投資は、そろって前期から低下し構造物投資や非住宅などはマイナスに転じた。企業の設備投資を表す機器投資も1年ぶりの低水準にとどまる。

(民間投資の内訳)

・民間投資 2.0%増<2014年10−12月期は3.7%増、1年ぶり低水準

・固定投資 2.5%減<2014年10−12月期は4.5%増、少なくとも過去4年間で初めてのマイナス

・非住宅 3.4%減<2014年10−12月期は4.7%増、少なくとも過去4年間で初めてのマイナス

・機器投資(企業の設備投資)0.1%増<2014年10−12月期は0.6%増、1年ぶり低水準

・構造物投資 23.1%減<2014年10−12月期は5.9%増、2013年1−3月期以来のマイナス

・住宅投資 1.3%増<2014年10−12月期は3.8%増、1年ぶり低水準

・知的財産 7.8%増<2014年10−12月期は10.3%増

在庫投資は大幅増加に転じ、GDPの寄与度は0.74%。2014年10−12月期のマイナス0.01%からプラスに転じた。純輸出の寄与度は、マイナス幅が拡大している。政府支出は、在庫投資と並び前期の伸びを上回った数少ない項目のひとつとなった。

(その他)

・純輸出の寄与度 マイナス1.25%<2014年10−12月期はマイナス1.03%

・在庫投資 1103億ドル増>2014年10−12月期は800億ドル増

(政府支出)

・政府支出 0.8%減>2014年10−12月期は1.9%減、2期連続で減少

・連邦政府 0.3%増>2014年10−12月期は7.3%減、防衛費の減少幅が0.7%減と2014年10−12月期の12.2%減から縮小

GDPデフレーターは前期比年率0.1%の低下となり、2014年10−12月期の0.1%の上昇からマイナスに転じた。PCEデフレーターは2.0%低下し、2014年10−12月期の0.4%から下げ幅を拡大。コアPCEデフレーターは0.9%の上昇にとどまり、2014年10−12月期の1.1%を下回っただけでなく2010年10−12月期以来の水準へ沈んだ。FOMCのインフレ目標値「2%」を超えた4−6月期の2.2%から、一段とかい離が進んでいる。

バークレイズのマイケル・ゲイピン米主席エコノミストは、消費の減速に対し「大寒波や積雪が悪影響を及ぼした」との見方を示し、米3月新車販売台数が盛り返したように4−6月の回復を予想した。また「名目賃金や実質可処分所得がそれぞれ年率4.7%増、6.2%増だったほか可処分所得に占める貯蓄率が1−3月期に5.5%と2012年10−12月期以来の高水準だった」ことも、春に消費が芽吹く可能性をサポートするという。民間・企業投資が落ち込んだ理由については「構造物投資の大幅減少は悪天候のほか、原油安に直面するエネルギー関連企業の支出減を表す」と説明。ネット輸出の低下は、悪天候や西海岸の港湾労働者ストライキだけでなく「ドル高も重要な下押し要因」と指摘している。

1−3月期GDPは、そもそも冬期を迎え鈍化する傾向が高く「2010年以降の1−3月期GDP平均は0.6%増にとどまり、1−3月期以降の平均2.9%と大きくかい離する」。従って今回の成長減速はファンダメンタルズを表すとは考えづらい。バークレイズは4−6月期GDPにつき、「3.0%増」を予想。個人消費が原動力になると見込んでおり、「3.5%増」の改善を見込む。一方、企業投資は「ドル高と原油安により押し下げられる公算」とも付け加え、「2015年のGDPは2.6%増、2016年は2.5%増」と緩やかなペースにとどまる見通しを示した。

BNPパリバは、結果を受けて「輸出や企業投資が著しく悪化した一方で個人消費が持ちこたえ在庫投資が成長を支えた」と振り返った。輸出の悪化をめぐっては「西海岸の港湾労働者ストライキと悪天候」を指摘。米連邦公開市場委員会(FOMC)参加者の間で「一時的要因でのソフトパッチとしての認識を深める内容」と判断し、年内利上げを目指すFedのトーンを変えるものではないとの考えを明らかにした。

——米1−3月期GDP速報値が大幅減速していたことを踏まえると、本日放送の「北野誠のFXやったるで!」でお伝えしたように今年のFOMC投票メンバーであるアトランタ連銀のロックハート総裁の利上げスタンス転換も納得です。さすがにゼロ成長近くにとどまれば、6月利上げカードは提示しづらい。FOMC声明文での景況判断、および成長に影を投げかけるドル高への表現がいかに変更されるか、マーケットの視線が集まること必至です。

(カバー写真:Michael/Flickr)

Comments

Fedサーベイ:利上げサイクルは2018年まで継続へ? Next Post:

米3月中古住宅販売成約件数指数、住宅ローン借り手が戻り約2年ぶり高水準を維持

{kind=link}