Wall Street Expects Hiking Cycle To Continues Until Early 2018.

米連邦公開市場委員会(FOMC)直前恒例、CNBCによるウォールストリート関係者を対象とした世論調査「Fedサーベイ」をお伝えします。38人を対象とした4月分の直前レポートでは、前回よりハト派寄りな結果に変わっていました。

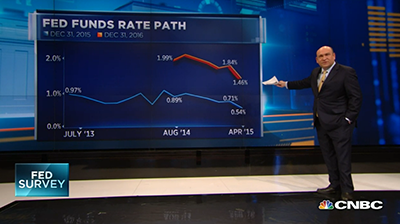

▽利上げ開始時期の予想

利上げ開始時期の予想平均は、1−3月期の景気鈍化を背景に後ろ倒し。前回は8月(8月はFOMCを予定しません、あくまで平均値である点をご留意下さい)だったものの、今回は10月へ変更しています。一方で年内利上げを予想する割合は、84%にのぼりました。

▽2015年末のFF金利予想

今回は0.54%と、前回の0.63%から下方修正。せいぜい1回の利上げにとどまる公算です。2016年も前回の1.84%から1.46%へ下方修正され、年内のFOMCを8回予定するなかで3回以下の利上げを想定するにとどまりました。

2014年8月時点での2016年末予想1.99%、2015年末0.89%から大きく下方修正。

(文中写真:CNBC)

▽利上げ幅の予想

2016年は1.46%を予想、3月FOMCでの予想・中央値を約40bp下回る水準。全体での利上げ幅は「2018年1−3月期まで、2.85%」とし、前回の「2017年10−12月期まで、3.04%」から修正されました。こちらも長期のレンジ下限をかする程度です。

▽ドル高が及ぼす2015年の成長率・インフレへのインパクト

GDPへの押し下げ効果は0.3%を見込み、従来の0.22%から拡大。インフレも1%とし、前回の0.22%より大きな低下圧力を予想していました。1−3月期の景気鈍化をめぐっては、3分の2が「一時的要因」との判断を下しています。

▽ドル高が及ぼす金融政策へのインパクト

Fedが緩和寄りに傾くとの回答は41%で、前回の32%から上昇。調査対象の78%が「ドル高は経済の向かい風要因」と回答していました。

▽景気後退リスク、成長・インフレ見通し

Fedの利上げ予想を前倒しした半面、向こう12ヵ月以内に景気後退に陥るリスクがあるとの回答は14.7%と、前回の16.4%を下回り過去最低を更新しました。

リセッション・リスクの後退を見込む半面、成長見通しは変更せず。2015年は前回通り2.7%で、3月FOMCメンバー予想のレンジ上限と一致しています。2016年は2.8%を見込み、3月FOMCでの予想レンジを超えてきました。

——その他、回答者は最大雇用での失業率を4.8%と予想。3月FOMCのレンジ中央値5.1%より一段の余裕をみています。S&P500は2015年、2016年の予想値は前回(2199p、2247p)から上方修正されました。2016年12月時点の米10年債利回りが2.89%で、調査開始以来で初めて3%割れに達したことと無縁ではないでしょう。米株相場に楽観的な見通しを描きつつ、市場が利上げを織り込んでいないとの回答は半分近くに及んでいました。米国から離れて、向こう3年にギリシャのユーロ圏脱退を予想する声は39%。おかげで、ユーロが対ドルでパリティにたどり着くとの見方は引き続き優勢でした。

(カバー写真:Business 2 Community)

Comments

28日の決算ラウンドアップ③:ツイッター、ゴープロ、クラフト・フーズ Next Post:

米1−3月期GDP速報値は0.2%増、アトランタ連銀の予想的中

about the author: Sawako

Related Posts

-

米1~3月期実質GDP速報値は1.1%増でも、最終需要は3%超え

-

1月ベージュブック、経済活動はNYで大幅減速も前回と「比較的変わらず」

-

11月ベージュブック、7地区連銀が経済活動の横ばいor小幅低下を報告

{kind=link}