Q1 Earnings Season Signals Revenue Growth Is Not Expected To Return Till 2016.

米1−3月期決算シーズンは、ほぼ終了しました。5月29日までにS&P500の構成銘柄494社、98%が発表済み。ファクトセットによると、1株当たり利益が市場予想を上回った割合は71%と、過去1年平均の75%および過去5年平均の73%以下にとどまりました。売上高がアナリスト予想平均を上回った割合は、45%。過去平均の59%および過去5年平均の58%から大きくかい離しただけでなく、2012年7−9月期の41%以来、最低でした。再編・人員削減・コスト縮小で利益を確保し2014年に続き自社株買いなど株主還元策を講じる半面、企業の成長余地は確実に狭まっています。

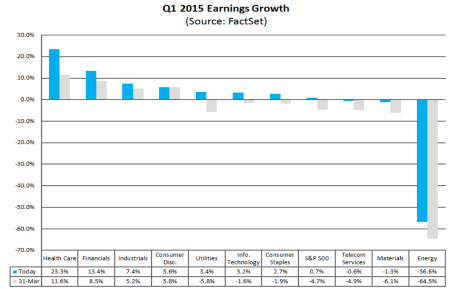

1株当たり利益は0.7%増で、5月3日までの0.4%減から増加に反転し2012年7−9月期以来のマイナスを回避する可能性が濃厚。3月末時点の予想値が4.7%減だったなんて、嘘のようです。

10セクター中、1株当たり利益で増益を達成したのは7セクター。1位はヘルスケアで23.3%増、2位は金融で13.4%増、3位は産業財で7.4%増、4位は生活消費財で5.6%増、5位は公益で3.4%増、6位はITで3.2%増、7位は裁量消費財で2.7%増でした。最下位はもちろんエネルギーで56.6%減、次いで素材が1.3%減、通信が0.6%減と続きます。

1株当たり利益動向は、以下の通り。

(出所:Factset)

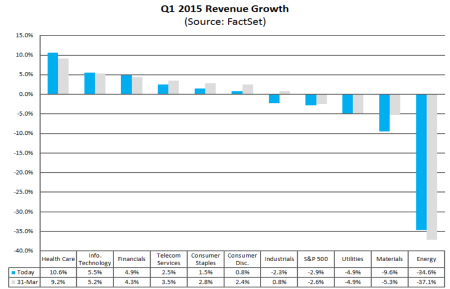

売上高は2.9%減で、3月末時点の予想および5月3日までの2.6%減より悪化しました。2013年1−3月期の0.3%減以来初の減少となっただけでなく、下げ幅としては、リーマン・ショックから1年後にあたる2009年7−9月期の11.5%減以来で最大を記録しています。

10セクター別では6セクターが増収をマーク。売上動向でトップもヘルスケアで、堂々10.6%増を達成しています。2位はITで5.5%増、3位は金融で4.9%増、4位は通信で2.5%増、5位は生活必需品で1.5%増、6位は裁量消費財で0.8%増でした。ワースト1位は、エネルギーで34.6%減、次いで素材が9.6%減、公益で4.9%減、産業財は2.3%減でした。

セクター別動向、売上高動向は以下の通り。

(出所:Factset)

4−6月期の業績予想を発表した103社のうち75社が減益を予想。73%に相当し、過去5年平均の69%以下にとどまりました。増益見通しは、28社のみでした。1株当たり利益のアナリスト予想平均は4.4%減、売上高は4.5%減。7−9月期はそれぞれ0.6%減、2.5%減を予想しています。1−3月期こそ減益を回避したものの、4−6月期を含む2四半期はプロフィット・リセッションに落ち込むこと必至。増益に転じるのは10−12月まで待たねばならず、4.8%増を描いています。売上高は10−12月期も0.3%減と、年内は減収を続ける見通し。2016年1−3月期になってようやく5.9%の増収を達成するといいます。

株価収益率は16.9倍となり、過去10年平均の14.1倍を上回る水準を維持。ただ一時期の18倍超えから低下し、過熱感は多少の後退していました。

(カバー写真:Business Insider Australia)

Comments

5月末に売り逃げた後は、「6月の失速」に要注意 Next Post:

米4月個人消費は横ばい、Q2はスタートは力不足

{kind=link}