Q2 Earnings Preview, ‘Profit Recession’ Is Coming.

8日に予定するアルコアから、米4−6月期決算発表シーズンが開幕します。ドル安と原油安が一服した第2四半期は、どのような業績を計上してくるのでしょうか?

ファクトセットによると、S&P500構成銘柄の1株当たり利益は前年同期比4.5%減となる見通し。2012年7−9月期以来、初めての減益を迎えるシナリオを描いています。それだけではなく、3月末時点の予想2.1%減から大きく下方修正されました。

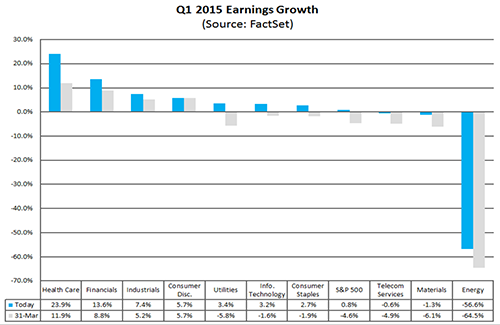

10セクター別の輝ける星はやはりヘルスケアで23.9%増と、前期に続き1位の座を余裕で堅持しました。2位は金融で13.6%増、次いで産業財が7.4%増、4位は裁量消費財で5.7%増、5位は公益で3.4%増、6位はITで3.2%増、7位は生活必需品で2.7%増となります。最下位はエネルギーで56.6%減と全体の足を引っ張り、素材が1.3%減、通信は0.6%減でした。

1株当たり利益動向は、以下の通り。

(出所:Factset)

4−6月期業績見通しを発表した107社のうち減益を予想した企業は80社と、全体の75%を占めています。1−3月期の84%以下ながら、過去5年平均の69%は超えたままです。

売上高は前年同期比4.5%減となる見通しで、3月末時点の3.1%減から下げ幅を広げました。2012年7−9月期以来の減収となる計算となり、実現すれば2009年7−9月期以来で最大となります。

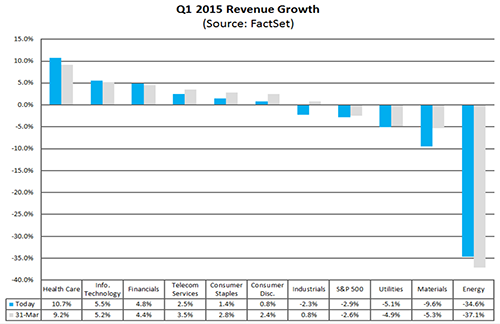

10セクター別では、文句なしにヘルスケアがトップで10.7%増と他の追随を許しません。2位はITで5.5%増、3位は金融で4.8%増、4位は通信で2.5%増、5位は生活必需品で1.4%増、6位は裁量消費財で0.8%増でした。最下位はエネルギーで34.6%減と、2桁を維持。次いで素材が9.6%減、公益が5.1%減、産業財が2.3%減と後を追います。

セクター別動向、売上高動向は以下の通り。

(出所:Factset)

下半期動向をみると、減益は7−9月期まで続き”プロフィット・リセッション”の可能性が濃厚に。売上高は前回の予想通り、年内いっぱい減収が続く見通しです。

12ヵ月先の株価収益率(PER)は16.5倍と、5年平均の13.9倍および10年平均の14.1倍を超えました。ただし足元の株価下落も手伝い、1−3月期の16.9倍から小幅低下しています。少なくとも割高感が後退しているのは、ポジティブ要因ですね。

では、スタートを切るアルコアの決算はどうなるのか。S&P500との相関性が高いだけに、見逃せませんよね?しかも過去4四半期にわたり1株当たり利益を2セント、5セント、8セント、6セントと確実に上回ってきただけに、否が応でも期待しています。

金融情報サイトのベンジンガによるとアナリスト予想平均は1株当たり利益が23セント、売上高は58億2000万ドル。1−3月期決算の調整済み1株当たり利益は18セント、売上高は58億3600万ドルだったので、市場予想のハードルは決して高くないはずです。

(カバー写真:Tomás Fano/Flickr)

Comments

米株はギリシャ国民投票否決で小幅安、原油相場は調整入り Next Post:

米5月貿易赤字は予想以下、Q2GDP予想は上方修正

{kind=link}