July Retail Sales Rebound, Economists Lift Q2 Growth Outlook.

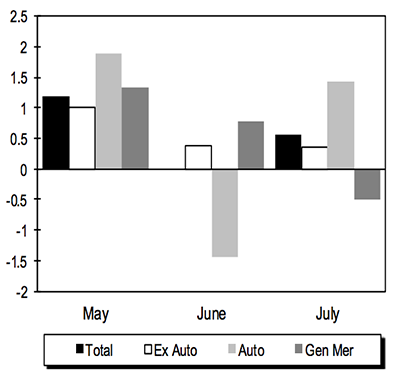

米7月小売売上高は前月比0.6%増となり、市場予想の0.5%増を上回った。前月の±0%(0.3%減から上方修正)から増加に転じている。米7月新車販売台数が堅調なペースに転じた通り、ヘッドラインも回復した。自動車を除いた場合も0.4%増と、市場予想と一致。国内総生産(GDP)に反映されるコア小売売上高(自動車、燃料、建築材を除く)も0.3%増となっただけでなく、前月分が上方修正(0.1%減→0.2%増)されている。GDPの7割近くを担う消費は、夏本番に活気を取り戻した。

内訳をみると、主要13カテゴリー中10項目で増加。6月速報値の5項目を大きく上回った。

(プラス項目)

・オンラインを含む非店舗→1.5%増、前月の0.2%減から反転し6ヵ月間で3回目の増加

・自動車→1.4%増、前月の1.5%減から反転し6ヵ月間で4回目の増加

・スポーツ衣料/書籍→0.9%増、前月の0.3%減から反転し6ヵ月間で5回目の増加

・家具→0.8%増、前月の1.0%減から反転し6ヵ月間で4回目の増加

・外食→0.7%増、前月の0.7%増を合わせ6ヵ月連続で増加

・建築材→0.7%増、前月の0.2%増と合わせ6ヵ月間で4回目の増加

・服飾→0.4%増、前月の0.9%減から反転し6ヵ月間で5回目の増加

・ガソリンスタンド→0.4%増、前月の1.8%増と合わせ5回目の増加

・健康→0.3%増、前月の0.8%増と合わせ6ヵ月間で4回目の増加

・雑貨類→0.2%増、前月の±0%から反転し6ヵ月間で4回目の増加

・食品・飲料→±0%、前月と変わらず

(マイナス項目)

・電気製品→1.2%減、前月の1.1%増に反し6ヵ月間で4回目の減少

・一般小売→0.5%減、前月の0.8%増から反転し6ヵ月間で3回目の増加(*百貨店は0.8%減、2ヵ月連続で減少)

小売売上高、6月の失速を経て順調に回復。

(出所:Census Bureau)

▽米6月企業在庫、予想を上回り5ヵ月連続で増加

米6月企業在庫は前月比0.8%増となり、市場予想の0.3%増を上回った。前月の0.3%増を合わせ、5ヵ月連続で増加。4−6月期在庫投資がGDPに寄与する可能性を示す。売上高も0.2%増となり、前月の0.4%増に続き4ヵ月連続で増加した。在庫の伸びが売上を上回ったため、在庫相当は3ヵ月連続で1.36ヵ月を経て1.37ヵ月と2009年7月以来で最大を示した2月の水準に並んだ。

JPモルガンのダニエル・シルバー米エコノミストは、米7月小売売上高の結果を受け「コア小売売上高は今回増加に転じただけでなく6月分のほか5月分も0.7%増から0.8%増へ上方修正された」と指摘。米6月企業在庫と合わせ、米4−6月期GDP改定値見通しを「従来の3.2%増から3.4%増」へ上方修正した。米7−9月期GDPも「2.5%増、実質個人消費は2.9%増」と予想する。

ゴールドマン・サックスも、米4−6月期GDP改定値予想を従来の3.3%増から3.5%増へ上方修正した。ただし、米7−9月期GDPは在庫投資の反動減を見込み2.2%増から2.1%増へ引き下げている。

バークレイズは米4−6月期GDP改定値の予想を従来の3.0%増から3.3%増へ、米7−9月期GDPは従来の2.5%増から2.6%増へ上方修正した。

——米7月小売売上高は、新車販売台数と歩調を合わせ回復しました。米6月企業在庫も予想外に力強い伸びを遂げ、楽観ムードが高まります。少なくとも米4−6月期GDPは速報値から大きく上方修正される見通し。米7−9月期GDPも足元、アトランタ連銀ほどの鈍化を予想する向きは少数派でした。中国株安や人民元切り下げの余波が懸念されるものの、雇用指標と成長率だけみれば9月利上げは時期尚早でないように映ります。

(カバー写真:elysiumcore/Flickr)

Comments

米新規失業保険申請件数は増加続く、米7月輸入物価は2ヵ月連続で低下 Next Post:

アルファベットは、一企業の名称にあらず

{kind=link}