Q3 GDP Revised Down, Inventory And Strong Dollar Weighs.

米7−9月期国内総生産(GDP)確報値は前期比年率2.0%増と、市場予想と一致した。改定値の2.1%増以下にとどまるが、速報値の1.5%増を上回った水準を保つ。4−6月期の3.9%増、1−3月期の0.6%増と合わせ年初来の成長率は2.2%増と、12月米連邦公開市場委員会(FOMC)の2015年末予想レンジ中央値を超えた。ただし、3%割れは10期連続となる。前年比でのGDP確報値は2.1%増と、改定値の2.2%増に届かなかったものの速報値の2.0%増を上回った。

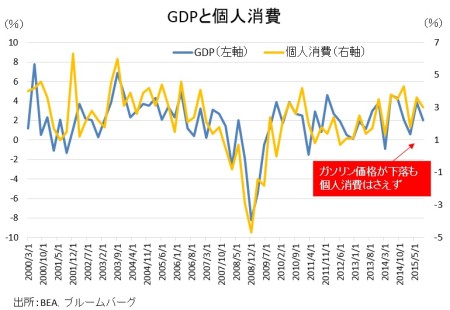

GDPの7割を占める消費は3.0%増と、市場予想の2.9%増を超えた。改定値と変わらず、速報値の3.2%増以下にとどまる。前期の3.6%増を下回りつつ、2期連続で3%台は保った。もっとも、ホリデー商戦を追い風に2006年1−3月期以来の高水準に達した2014年10−12月期の4.3%増を下回る水準を維持している。GDPの寄与度は2.04%と、改定値の2.05%をはじめ速報値の2.19%、4−6月期の2.42%を下回った。

(個人消費の内訳)

・耐久財 6.6%増>改定値は6.5%増、速報値は6.7%増、前期は8.0%増で1年ぶり高水準

・非耐久財 4.2%増>改定値は4.0%増、速報値は3.5%増、前期は4.3%増で2013年1−3月期以来の高水準

・サービス 2.1%増<改定値は2.2%増、速報値は2.6%増、前期は2.7%増

個人消費は足元、ガソリン価格の下落に反応薄。

(出所:My Big Apple NY)

民間投資は非住宅に含まれる企業の設備投資に含まれる機器投資が上方修正されたほか、住宅投資は6期連続で増加しただけでなく改定値から引き上げられた。もっとも構造物投資は下方修正され、無形資産は横ばいにとどまる。

(民間投資の内訳)

・民間投資 0.7%減、2014年1−3月期以来の減少<改定値は0.3%減、速報値は5.6%減、前期は5.0%増

・固定投資 3.7%増>改定値は3.4%増、速報値は2.9%増、前期は5.2%増、2014年7−9月期以来の高水準

・非住宅 2.6%増>改定値は2.4%増、速報値は2.1%増、前期は4.1%増、3期ぶりの高水準

・構造物投資 7.2%減<改定値は7.1%減、速報値は4.0%減、前期は6.2%増、5期ぶりの高水準

・機器投資 9.9%増、3期連続で増加し1年ぶり高水準>改定値は9.5%増、速報値は5.3%増、前期は0.3%増

・無形資産 0.8%減=改定値は0.8%減、速報値は1.8%増、前期は8.3%増で少なくとも過去4年間で最高

・住宅投資 8.2%増>改定値は7.3%増、速報値は6.1%増、前期は9.3%増

在庫投資は下方修正されたため、GDPの寄与度はマイナス0.71%ポイントと改定値から下げ幅を広げた。純輸出の寄与度も、マイナス幅が拡大。政府支出は、改定値から上方修正された。

(その他)

・純輸出の寄与度 マイナス0.26%ポイント<改定値はマイナス0.22%ポイント、速報値はマイナス0.03%ポイント、前期は0.81%ポイントで3期ぶりにプラス

・在庫投資 855億ドル増<改定値は902億ドル増、速報値は568億ドル増、前期は1135億ドル。

(政府支出)

・政府支出 1.8%増、2期連続で増加>改定値と速報値は1.7%増、前期は2.6%増

・連邦政府 0.2%増>改定値は0.1%増、速報値は0.2%増、前期は±0%

GDPデフレーターは前期比年率1.3%の上昇と、市場予想並びに改定値に並んだ。速報値の1.2%を上回りつつ、1年ぶりに2%台を回復した4−6月期の2.1%を下回る水準を保つ。PCEデフレーターは1.3%上昇し、改定値と変わらず。速報値の1.2%を上回りつつ、前期の2.2%からは遠ざかった。コアPCEデフレーターは1.4%の上昇と、市場予想及び改定値の1.3%を超えた。もっとも、前期の1.9%以下には届いていない。2010年10−12月期以来の水準へ沈んだ1−3月期の1.0%を上回りつつ、FOMCのインフレ目標値「2%」から距離を開けたままだ。

企業利益は税引き前の前期比年率で1.7%減だった。原油安とドル高に圧迫され、税引き前の前年同期比でも8.2%減と改定値の8.2%減へ引き下げられ、直近で最低を更新している。

BNPパリバは、結果を受け「(機器や構造物など)民間投資が予想外に力強い伸びを示した上、在庫投資も上方修正されGDPを押し上げた」との見解を寄せる。ただし、設備投資の拡大には疑問が残る状況。企業収益の落ち込みは「海外での利益が前期比年率26.5%減、前年同期比12.2%減だったことが背景にある」と説明し1)ドル高、2)上昇しつつある賃金、3)引き締め寄りな金融環境、4)軟調な外需——を踏まえれば、困難な環境が続くと見込む。

——米7−9月期GDP確報値の下方修正は 1)在庫投資、2)純輸出の寄与度低下、などが重しとなった半面、民間投資のうち機器投資などが上方修正されて小幅な引き下げにとどまっています。最終消費(輸出を除く企業と家計の支出及び投資を基に算出)は改定値の3.1%増から2.9%増へ上方修正されており、御の字といったところでしょう。

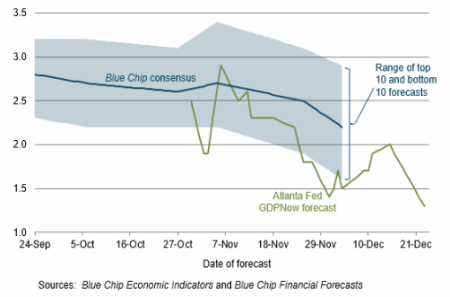

ただアトランタ連銀の米10−12月期GDP予想はというと、従来の1.9%増から1.3%増へ下方修正され、算出開始以来で最低を更新しました。

(出所:Federal Reserve Bank Of Atlanta)

米11月鉱工業生産の弱含みに加え、ホリデー商戦は小売店舗を中心に振るわず成長を押し上げる期待がしぼみつつあるためか米10−12月期見通しは芳しくありません。Fedが「緩やか(gradual)」な利上げを目指すはずですね。

(カバー写真 : elysiumcore/Flickr)

Comments

米11月中古住宅販売件数、約5年ぶりの高水準から急落 Next Post:

米11月個人消費、個人消費は予想と一致も力不足

{kind=link}