Wall Street Expects Only Two Rate-Hikes This Year.

CNBC恒例、米連邦公開市場委員会(FOMC)直前のFedサーベイで27日に据え置きを決定するのは織り込み済みでした。40名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象とした調査で、焦点は次の一手に他なりません。回答者のうち74%は、世界同時株安の局面でも「利上げ」を予想していました。問題はいつか、ですよね?気になる内容は、以下をご笑覧下さい。

1)12月の利上げは正しかったか否か

・正しかった 80%

・間違いだった 15%

2)1月に利上げをするか

・する 0%

・しない 100%

3)2016年の利上げ回数、中央値

・1月は2回<前回は3回

4)金融政策、次の一手

・利上げ 74%

・利下げ 18%

・マイナス金利 0%

・量的緩和第4弾(QE4) 8%

ジョージ・ソロス氏が予想する利下げ、レイ・ダリオ氏が予想するQE4の見方は少数派。

(出所:CNBC)

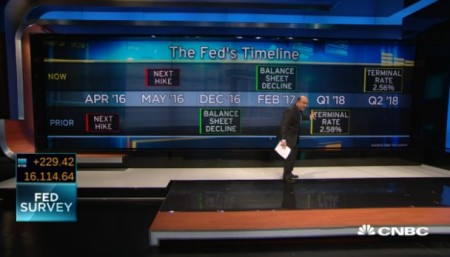

5)バランスシートの縮小時期、中央値

・12月は2017年2月<12月は2016年12月

6)Fedの利上げ終了着地点

・1月は2.56%<12月は2.58%

7)米株安の影響

・利上げ先送り 56%

・影響なし 36%

・利下げ/QE 5%

8)S&P500見通し(25日の引け値は1877)

・2016年末 1月は2035、25日引け値から8%上昇へ<12月は2140

・2017年末 1月は2158、25日引け値から15%上昇へ<12月は2223

9)米10年債利回り見通し(25日の引け値は2.01%)

・2016年末 1月は2.51%<12月は2.67%

・2017年末 1月は2.67%<12月は3.09%

10)GDP見通し

・2016年 1月は2.17%<12月は2.60%、2015年1月は2.80%

・2017年 1月は2.31%<12月は2.45%

11)金融市場のボラティリティ急伸の理由、5点満点

・原油安 4.3

・中国 3.8

・世界景気の減速 3.6

・Fedの利上げ 2.9

12)1年先の景気後退リスク

・1月は24.1%、約3年ぶりの高水準>12月は22.9%

——やっぱり、年内の利上げ回数予想は前回の3回から2回へ下方修正されました。次回利上げも前回の回答中央値の4月から5月へ後ろ倒しされ、原油安および世界同時株安がウォールストリートから楽観的思考を奪ったかのようです。S&P500見通しはプラス・リターンを見込んでいるとはいえ、2015年12月Fedサーベイ時点から下方修正。米10年債利回りは利上げ開始にも関わらず大幅に下方修正され2017年になっても3%に届かないという見通しのところ、インフレの芽吹きが予想されていません。イエレンFRB議長にとっては、12月利上げが「間違いではなかった」という回答が圧倒的多数だったことこそ、救いでしょう。

(カバー写真:Naoki Nakashima/Flickr)

Comments

米1月ダラス連銀製造業景況指数、原油安響き2009年4月以来で最低 Next Post:

米11月S&P/ケースシラー住宅価格指数、16ヵ月ぶり高水準

{kind=link}