2016 Kicks Off With Good Retail Sales Result.

米1月小売売上高、米1月輸入物価指数、米12月企業在庫をおさらいしていきます。

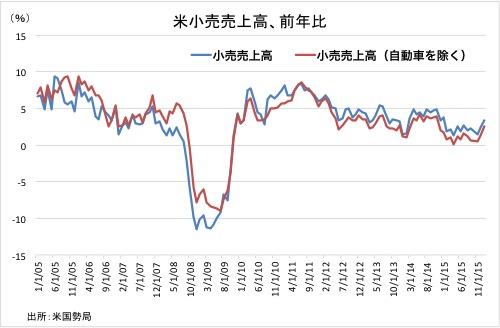

米1月小売売上高は前月比0.2%増となり、市場予想の0.1%増を上回った。前月の0.2%増(0.1%減から上方修正)を超え、4ヵ月連続で増加。米1月新車販売台数が力強さを維持したように、自動車関連が支えた。自動車を除いた場合も2015年12月分(0.1%減から上方修正)と同じく0.1%増となり、市場予想の±0%を上回る。国内総生産(GDP)に反映されるコア小売売上高(食品サービス、自動車、燃料、建築材を除く)は0.6%増と2015年春以来で最高を遂げ、幸先の良い2016年のスタートを切った。

内訳をみると、主要13カテゴリー中8項目増加。前月の速報値ベースである6項目を上回った。ホリデー商戦明けながら、北東部を直撃した寒波を迎えオンラインが増加。また、冬物衣類の需要を受け服飾のほか建築材が押し上げた。

(プラス項目)

・オンラインを含む非店舗→1.6%増、前月は1.3%増

・雑貨類→1.2%増、前月は1.0%減

・一般小売→0.8%増、前月は0.9%減(*百貨店は0.8%減、前月は0.2%増)

・建築材→0.6%増と4ヵ月連続で増加、前月は1.4%増

・自動車→0.6%増、前月は0.5%増

・食品・飲料→0.5%増、前月は0.3%減

・服飾→0.2%増、前月は0.1%減

・電気製品→0.1%増と4ヵ月ぶりに増加、前月は0.9%減

・健康→±0%、前月も±0%

(マイナス項目)

・ガソリンスタンド→3.1%減、前月は0.5%減

・スポーツ衣料→2.1%減と5ヵ月ぶりに減少、前月は1.9%増

・家具→0.5%減、前月は0.7%増

・外食→0.5%減、前月は1.3%増

前年比は3.4%増、前月の2.4%増を超え改善トレンドをたどる。

(作成:My Big Apple NY)

▽米1月輸入物価、7ヵ月連続で低下も下げ幅縮小

米1月輸入物価指数は前月比1.1%低下し、市場予想の1.5%より下げ幅を狭めた。前月と並ぶ水準(1.2%の低下から上方修正)で、7ヵ月連続で低下している。前年比は6.2%低下したとはいえ、2015年12月の8.1%の低下(8.2%から上方修正)より下げ幅を縮小。2009年9月から2番目の下げ幅を示した2015年9月の11.3%で、いったんの底打ちを見せた。

前月比での内訳をみると、原油先物の下落再燃を背景にエネルギーが12.4%低下し、前月の8.7%から下げ幅を広げた。石油を除いた場合はドル高もあって0.2%低下し、マイナス基調を維持している。ドル高の余波から産業財が5.4%低下し、7ヵ月連続で落ち込んだ。資本財も0.2%低下し、18ヵ月連続のマイナスをたどる。食品・飲料は0.6%上昇し、前月の0.3%の低下から反転。消費財も0.1%上昇し、前月の0.1%の低下からプラスに転じた。

▽米12月企業在庫、予想通りも売上高は減少継続

米12月企業在庫は前月比0.1%増となり、市場予想に並んだ。前月の0.1%減(0.2%減から上方修正)を超え、3ヵ月ぶりに増加。自動車を除く場合は0.2%増とヘッドラインを上回りつつ、前月の0.3%増から鈍化した。卸売が0.1%減と、前月の0.4%減と合わせ3ヵ月連続で減少しヘッドラインの伸びを抑えている。一方で、ドル高や世界景気の減速を乗り越え製造業が0.2%増となり減少にブレーキを掛けた。小売もホリデー商戦の真っ只中とあって0.4%増と支えた。

企業売上高は0.6%減となり、3ヵ月連続で減少。製造業と卸売が重石となっており、小売も横ばいに過ぎない。結果、在庫相当は前月通り1.39ヵ月と2009年5月以来で最大を更新した。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受けて「実質の個人消費は年率で1−3月期に3.1%増となる可能性が浮上した」と指摘。その上で、「当方の米1−3月期GDP予想である2.0%増から下方リスクが払拭された」と評価する。しかしながら、米12月企業在庫は過去分の修正を含めやや弱含みを示したため、米10−12月期GDP改定値の予想は「従来の0.3%増から0.2%増」ヘ引き下げた。

――米1月小売売上高は、リセッション懸念を募らせるウォールストリートに安堵を与えました。GDPの7割を占める個人消費が底堅ければ、景気後退入りするリスクは低下したといっても過言ではありません。12日の米株反発を「死んだ猫の跳ね返り(dead cat bounce)」と表する市場関係者が多い状況ですが、個人的には原油先物でもダウ構成銘柄の2大石油メジャーが買い戻しの気配をみせており、米株は底値を試しつつあるのではと考えています。

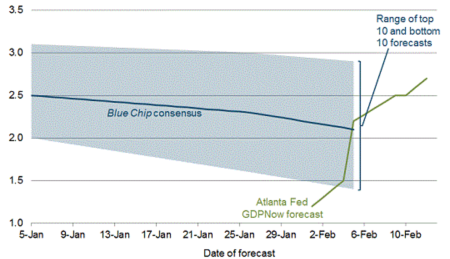

理由の1つに、悲観の反動が挙げられます。S&P500は2014年2月以来の安値へ突っ込み、ナスダックが最高値から一時はザラ場で19.5%下落し弱気相場入りが間近に迫りました。ただここに来て、アトランタ地区連銀のGDPナウが大幅に上方修正されました。公表以来エコノミスト予想から上方向に乖離するのは初めてといって過言ではありません。引き上げの主因として、個人消費の予想を従来の3.0%増から3.2%増へ修正したと説明しています。

個人消費をめぐっては、1)貯蓄率が2012年12月以来の高水準、2)可処分所得における債務比率の大幅改善、3)比較的安定てした雇用、4)ヘルスケア関連の支出増——に支えられ、急減するリスクが低い点にも留意しておきたい。

試算公表スタート時の1.1%増から、2.7%増へ大きく跳躍。

(出所:Federal Reserve Bank Of Atlanta)

2つ目の理由に、Fedの政策と為替が挙げられます。3月利上げの可能性を封じられつつある過程でドル高が修正されているだけに、企業収益の足枷が和らいだと言えるでしょう。世界景気の減速という問題が残りますが、少なくとも大幅悪化は回避されそうです。

3つ目の理由は、「他人の不幸は蜜の味」という言葉に潜んでいます。欧州の銀行の資金調達懸念で米銀も余波をもろに被っていますが、欧州の銀行が資産売却した場合の買い手は、米銀や米国系のプライベート・エクィティ(PE)ですよね。米当局による欧州の銀行への制裁金徴収もあり、欧州の銀行は競争力を阻害されています。英大手銀バークレイズの会長をはじめとした懸念が的中し米国の存在感が益々高まるなか、少なくとも米株は底力を見せる時が迫っているのではないでしょうか。

(カバー写真:drpavloff/Flickr)

Comments

米新規失業保険申請件数、悪天候要因などが払拭し減少 Next Post:

米2月ミシガン大消費者信頼感・速報値、予想以下もレンジ内を維持

{kind=link}