Mortgage And Auto Loans Push Household Debt To 5-Year High.

ニューヨーク連銀が発表した調査によると、2015年10−12月期の家計債務残高は12兆1200億ドル(約1357兆円)だった。今回は5100億ドル増加(0.4%増)している。ピークに達した2008年7−9月期の12兆6800億ドルを4.4%下回る水準だ。7−9月期の1.9%増からは、伸びを狭めた。

内訳は、以下の通り。

・住宅ローン→8兆2500億ドル(前期比110億ドル減、前年比790億ドル増)

・ホームエクィティ→4870億ドル(前期比50億ドル減と3期連続で減少、前年比230億ドル減)

・非住宅関連債務→3兆3800億ドル(前期比700億ドル増、前年比2300億ドル増)

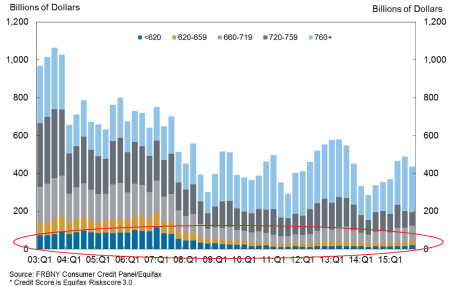

住宅ローン部門では、借換を含む新規住宅ローン組成額が4370億ドルと、7−9月期の5020億ドルを下回りつつ増加トレンドを保った。2014年4−6月期に約14年ぶりの低水準を記録した後、6期連続で増加している。過去平均でみれば低水準にとどまるものの、2000年以来で最低を記録した2014年4−6月期の2860億ドルで底打ちした格好だ。住宅ローンを借り入れた住宅購入者のうち56%がプライム層である760点以上で、質の高い借り手が優勢となる。もっとも、前期の59%から低下した。

10−12月期の銀行決算では、住宅ローン残高が前期比で減少していたように住宅ローン組成額自体がさえない。住宅ローン融資最大手の米銀ウェルズ・ファーゴこそ前年同期比7%増の470億ドルだったが、前期の550億ドルからは減少。JPモルガン・チェースは前年同期比2.2%減の225億ドルだった。

90日以上の未払い率は2.2%と、7−9月期の2.3%から低下した。2014年10−12月期の3.1%を大幅に下回り、改善トレンドを維持しただけでなく少なくとも約17年ぶりの低水準を記録。労働市場の拡大が後方支援したとみられる。

住宅ローンの借り手には、高水準の信用スコアが並ぶ。

非住宅関連債務、主な内訳は以下の通り。

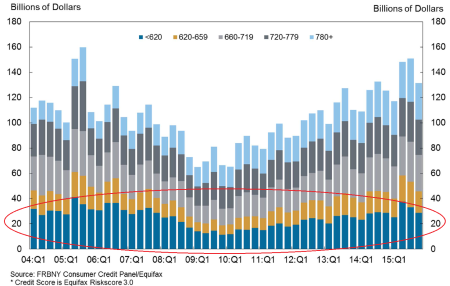

・自動車ローン→1兆230万ドル(前期比190億ドル増、前年比1090億ドル増)

→ローン残高は20期連続で増加。自動車ローン組成額は1320億ドルと、2005年7−9月期以来で最高に達した4−6月期の1510億ドルを下回りつつ高水準を維持した。NY連銀は前期の段階で新たに組成されたローンの330億ドル、22%相当が信用スコア620点(低信用で返済能力が乏しいサブプライム層)以下だったと指摘したが、今回は特に明らかにしていない。90日以上の未払い率は、3期連続で3.4%。1−3月期の3.3%から上昇も、2014年10−12月期の3.5%以下を保った。

なお自動車貸出最大手の米銀ウェルズ・ファーゴは、2015年3月にサブプライム層の融資に上限を設定したものの自動車ローン組成額は同年10−12月期前年同期比13%増の76億ドルだった。JPモルガンも33%増の92億ドルと、そろって2桁増を遂げている。

自動車ローン、住宅と打って変わってサブプライム層(620点以下)が優勢。

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→7330億ドル(前期比510億ドル増、前年比3300億ドル増)

→3期連続で増加。90日以上の未払い率は7.7%と、7−9月期の8.2%を下回り2014年10−12月期の7.3%を視野に入れた。

・学生ローン→1兆2300億ドル(前期比290億ドル増、前年比7500億ドル増)

→ローン残高は増加トレンドを維持。90日以上の未払い率は11.5%と7−9月期の11.6%から低下し、4−6月期の11.5%へ戻した。

家計債務全体での支払い遅延率(90日以上)は3.7%で、7−9月期の3.8%を下回り少なくとも2008年1−3 月期以来で最低を記録している。未払い率全体は4−6月期、7−9月期と5.6%を経て、今回は5.4%と2007年4−6月期以来で最低を更新した。

——米国の雇用改善に煽られ、2015年の新車販売台数が今年2000年に達成した過去最高の記録を塗り替えたように、非住宅ローンの債務は自動車ローンが引き続き牽引役を担いました。2016年に入っても堅調なペースを維持していますが、ペント・アップ・ディマンドが一巡すればサブプライム層への依存度が高まるリスクが控え、注意が必要です。幸い未払い率は現状低い水準にあり、サブプライム層への融資が危険水域に入ったようには見えず。もっとも、水面下では不気味な予兆が現れています。格付け会社フィッチによると、サブプライム向け自動車ローン担保証券の未払い状況が1996年10月以来の水準へ悪化したというではありませんか。2月の段階で60日以上の延滞者は前年比で11.6%増、未払い率は5.16%と金融危機時点の5.04%を軽く超えています。

一方で、住宅ローンの組成額は振るわず。米2月中古住宅販売件数で発表元の全米リアルター協会(NAR)が指摘するように住宅価格の値上がりのほか、貸出基準の厳格化すなわち高い信用スコアが必要とされる現状が映し出されています。ホーム・エクィティ・ローン(住宅価値からローン支払い済みの差額で借入を行うシステム)への需要は、減退を続けました。いくら持家を担保に借入が可能でも、金融危機の痛手が残るほか米国の利上げへの不安感もあって、借入で支出を増やすインセンティブが働かないのでしょう。

(文中写真 : Federal Reserve Of New York、カバー写真 : Nicole Yeary/Flickr)

Comments

米3月ミシガン大学消費者信頼感・速報値は低下、ガソリン価格を意識 Next Post:

米2月中古住宅販売件数、金利低下局面で予想以上に減少

{kind=link}