Q1 GDP Revised Up With Softer Consumption Growth.

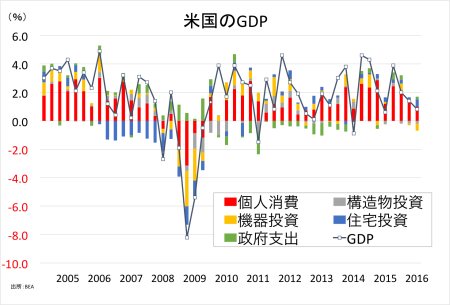

米1−3月期国内総生産(GDP)確報値は前期比年率1.1%増と、改定値の0.8%増並びに速報値の0.5%増から上方修正された。市場予想の1.0%増も上回る。ただ、前期の1.4%増には届かなかった。2014年1−3月期以来の低水準を示し、これで2014年から3年連続で1−3月期に減速した格好だ。

1−3月期のGDPは前年同期比で2.1%増と、改定値の2.0%増を上回った。2014年1−3月期以来で最低だった前期の2.0%増から、小幅に改善している。なお2015年通期のGDPは2.4%増、2014年に続き2010年以来で最高を遂げた。

GDPのヘッドラインこそ上方修正されたものの、成長の7割を占める消費は速報値及び改定値の1.9%増から下方修正され1.5%増だった。市場予想の2.0%増、前期の2.4%増からも減速。1年ぶりの低水準にとどまる。GDPの寄与度は1.02%ポイントと、前期の1.66%ポイントを下回り、2013年4―6月期以来で最も小幅に終わった。最終需要(売れ残り商品などを除いたもの)は前期比年率1.1%増、2012年7−9月期以来で最低だった。

▽個人消費の内訳

・耐久財 1.6%減、2011年4−6月期以来のマイナス<改定値は1.2%減、速報値は1.6%減、前期は3.8%増

・非耐久財 1.0%増<改定値は1.3%増、速報値は1.0%増、前期は0.6%増と2014年1−3月期以来の低水準

・サービス 2.1%増<改定値は2.6%増、速報値は2.7%増、前期は2.8%増と1年ぶりの高水準

個人消費が2%割れでは、GDPの上方修正も力不足。

(作成:BEAよりMy Big Apple NY、GDP以外は寄与度)

民間投資は、ほとんど改定値から上方修正された。企業の設備投資を指す構造物投資は2012年7−9月期から2013年1−3月期以来の3期連続での減少を示したが、マイナス幅は縮小した。機器投資も下方修正され2013年4−9月期以来の2期連続での減少を示したが、下げ幅は縮小。一方で住宅投資は2桁増を維持したものの、改定値から伸びをせばめた。民間投資の寄与度は0.29%ポイントのマイナスで、改定値の0.45%ポイントのマイナスから上方修正。ただし、3期連続でのマイナス寄与は2007年7−9月期から2009年7−9月期以来となる。

▽民間投資の内訳

・民間投資 1.8%減、3期連続で減少し2012年7−9月期以来で最低>改定値は2.6%減、速報値は3.5%減、前期は1.0%減

・固定投資 0.4%減、2011年1−3月期以来の減少>改定値は1.5%減、速報値は1.6%減、前期は0.4%増

・非住宅 4.5%減、2009年7−9月期以来で最低>改定値は6.2%減、速報値は5.9%減、前期は2.1%減

・構造物投資 7.9%減、3期連続で低下し2011年1−3月期以来で最低>改定値は8.9%減、速報値は10.7%減、前期は5.1%減

・機器投資 8.7%減、2期連続で低下し2009年1−3月期以来で最低>改定値は8.9%減、速報値は8.6%減、前期は2.1%減

・無形資産 4.4%増、3期ぶりに増加>改定値は0.1%減、速報値は1.7%増、前期は0.2%減

・住宅投資 15.6%増、2012年10−12月期以来で最大、<改定値は17.1%増速報値は14.8%増、前期は10.1%増

在庫投資は下方修正され、GDPの寄与度は改定値のマイナス0.22%ポイントからマイナス0.23%ポイントへ拡大した。前期のマイナス0.22%ポイントに続き、3期連続となる。一方で、純輸出の寄与度はマイナスからプラスへ反転。政府支出も上方修正を受け、寄与度は改定値の0.20%ポイントを上回る0.23%ポイントとなり、前期の0.02%ポイントも超えた。

▽その他

・純輸出の寄与度 0.12%ポイント、3期ぶりにプラス>改定値はマイナス0.21%、速報値はマイナス0.34%、前期はマイナス0.14%ポイント

・在庫投資 683億ドル、2014年1−3月期以来の低水準<改定値は669億ドル、速報値は609億ドル、前期は783億ドル

▽政府支出

・政府支出 1.3%増>改定値と速報値は1.2%増、前期は0.1%増と3期ぶりの低水準

・連邦政府 1.6%減、2014年10−12月期以来の低水準=改定値と速報値は1.6%減、前期は2.3%増

(連邦政府は防衛支出が3.7%減と重しに、州政府・地方政府が3.2%増と増加に反転し政府支出を補った)

GDPデフレーターは前期比年率0.4%上昇し、改定値の0.6%から上方修正された。前期の0.9%にも届かず、1年ぶりの低水準を示す。PCEデフレーターは改定値並びに前期の0.3%を下回る0.2%。コアPCEデフレーターは2.0%と、速報値並びに改定値の2.1%から鈍化した。前期の1.3%は上回り、2014年4―6月期の水準及びFOMCのインフレ目標値「2%」に並んだ。

企業業績は年率換算・季調済み・税引き後のベースで1兆6945億ドルとなり、前期比では3.3%増と2015年10−12月期の8.1%減から小幅改善した。前年比では2.3%減となる。在庫価値および減価償却調整ベースでは1兆9250億ドルで、前期比で1.8%増と3期ぶりに増加した。前年比では4.3%減となり、2015年10−12月期の7.8%減に続き2期連続で減少した。

――米1-3月期GDP確報値は速報値から順当に上方修正され、1%割れ成長を回避しました。問題は、個人消費。自動車の売上減速をはじめ暖冬による服飾/靴類、電力消費の鈍化が仇となっています。逆に4―6月期はその逆を行く展開となり、2%を上回る公算が大きい。企業業績も速報値から上方修正され、米経済減速への懸念を後退させたと言えるでしょう。

(カバー写真 : Muhammad Ashiq/Flickr)

Comments

米6月リッチモンド連銀製造業景況指数、予想外に分岐点割れ継続 Next Post:

米新規失業保険申請件数、安定的な推移を継続

about the author: Sawako

Related Posts

-

米6月PCE価格指数は落ち着き示す、9月利下げ余地を保つ

-

米7~9月期実質GDP成長率は4.9%増、個人消費や政府支出などが主導

-

米Q2実質GDP成長率・確報値は2.1%増、弱い個人消費を設備投資が補う

{kind=link}