U.S. Growth Slows On Trade Drag As Private Investment Recovers.

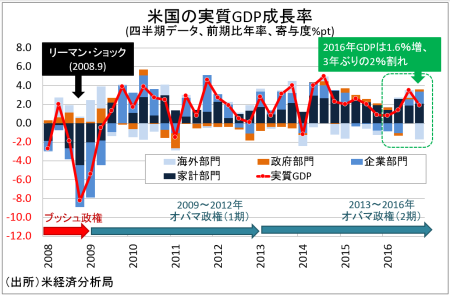

米10〜12月期国内総生産(GDP)速報値は前期比年率1.9%増と、市場予想の2.2%増を下回った。2014年7〜9月期以来の高水準を達成した前期の3.5%増から鈍化、3期ぶりの低水準となる。米大統領選挙で共和党候補のトランプ氏が勝利し米株高を迎え消費者信頼感指数などが軒並み上振れしたが、GDPを押し上げられていない。成長の主力である個人消費が3期ぶりの水準へゆるんだほか、前期に大豆輸出急増という特殊要因が剥落し純輸出がマイナス寄与に転落。企業の設備投資や在庫投資が回復し、民間投資が鈍化を補った。

10〜12月期のGDPは前年同期比で1.9%増と、前期の1.7%増を上回った。1年ぶりの高水準に並ぶ。2016年通期のGDPは1.6%増にとどまり、3年ぶりに2%台を割り込んだ。2015年は2.5%増で、2006年以来で最高を示していた。

GDPの7割を占める消費は2.5%増と、前期の3.0%増に届かず3期ぶりの低水準だった。平年を上回る気温を背景に冬物衣料が落ち込んだほか暖房需要の低下を促し、好調だった新車販売台数やガソリン価格の上昇などの効果を相殺した。GDPの寄与度は1.70%ポイントと、ぜ前期の2.03%ポイントを下回った。

▽個人消費の内訳

・耐久財 10.9%増<前期は11.6%増と2014年4〜6月期以来の高水準

・非耐久財 2.3%増>前期は0.5%減と2012年10〜12月期以来の減少

・サービス 1.3%増<前期は2.7%増

民間投資は、全般的に前期から改善した。項目別では企業の設備投資の一角を担う機器投資が2015年7~9月期以来の増加に転じたほか無形資産投資の伸びが加速し、前期からマイナスに転落した構築物投資を補っている。住宅投資は3期ぶりに増加に反転。民間投資の寄与度は1.67%ポイントと、前期の0.50%ポイントを超え2014年4~6月期以来の高い伸びを遂げた。

▽民間投資の内訳

・民間投資 10.7%増、2期連続で増加しただけでなく2014年4~6月期以来の高水準>前期は3.0%増

・固定投資 4.2%増、2期連続で増加し2015年7~9月期以来の高水準>前期は0.1%増・非住宅(企業の設備投資) 2.4%増、3期連続で増加し2015年7~9月期以来の高水準>前期は1.4%増

あ構築物投資 5.0%減<前期は12.0%増と2014年1〜3月期以来の高水準

あ機器投資 3.1%増、2015年7~9月期以来の増加>前期は4.5%減

あ無形資産 6.4%増>3.2%増と2015年7〜9月期以来の低水準

・住宅投資 10.2%増、3期ぶりに増加し2015年10~12月期以来の高水準>前期は4.1%減

Q4GDP、民間投資が回復示すも個人消費が鈍化し純輸出が足を引っ張る。

(出所:MGSSI)

在庫投資の寄与度は1.0%ポイントと、前期の0.5%ポイントに続き2期連続でプラスだった。政府支出の寄与度は0.2%ポイントと、こちらも2期連続で貢献している。逆に純輸出の寄与度は4期ぶりにマイナスに反転、前期は2013年10〜12月期以来の力強さだったがブラジル悪天候による大豆輸出急増が背景にあり、今回はこの特殊要因が剥落したほかドル高も悪影響を与えたとみられる。

▽その他

・純輸出の寄与度 マイナス1.70%ポイント、4期ぶりにマイナスに転じ2015年1~3月期に並ぶ弱さ<前期は0.85%ポイントと2013年10〜12月期以来で最大

・在庫投資 487億ドル、2015年10~12月期以来の高水準>前期は71億ドル増

▽政府支出

・政府支出 1.2%増、2期連続で増加し2015年7~9月期以来の高水準>前期は0.8%増

・連邦政府 1.2%減、3期ぶりの低水準<前期は2.4%増と3期ぶりに増加

(連邦政府は防衛支出が3.6%減と押し下げただけでなく非防衛財も2.3%増と鈍化)

・州政府・地方政府 2.6%増、3期ぶりに増加>前期は0.2%減

GDPデフレーターは前期比2.1%上昇し市場予想と一致、前期の1.4%を超えた。原油価格の安定が支えとなったが、4~6月期の2.3%には届いていない。PCEデフレーターは2.0%上昇し、1.5%を上回り少なくとも2013年以来で最高と原油価格の改善を反映した。逆にコアPCEデフレーターは1.3%の上昇と、前期の1.7%から減速し1年ぶりの低水準。FOMCのインフレ目標値「2%」から再び遠ざかりつつある。

バークレイズのマイケル・ゲイピン米主席エコノミストは、結果を受け「2期連続で大幅な低下を見せた住宅投資が回復しただけでなく、無形資産や機器投資が強含みGDPを支えた」と振り返った。米1~3月期GDPについては、堅調な民間投資を純輸出の落ち込みが打ち消すとみられ「2.0%増」を見込む。

――米10~12月期GDP速報値はホリデー商戦に力強さが欠けたほか個人消費純輸出の押し下げが利き、前期から大幅に減速しています。ただし、希望の光が残り民間投資の改善という置き土産を残してくれました。NFIB中小企業楽観度指数や各連銀の製造業景況指数では設備投資のさらなる回復が見込まれ、成長に寄与する可能性が高まります。ドル高に加えトランプ政権の通商政策次第では純輸出のマイナス寄与が続く見通しですが、民間投資が負の効果を吸収しきれるかが今後の成長のカギとなるでしょう。少なくとも成長が鈍化し コアPCEもインフレ圧力の高まりを示さず、米連邦公開市場委員会(FOMC)が3月利上げに急ぐリスクは後退しました。

(カバー写真:Louis Vest/Flickr)

Comments

トランプ政権、やっぱりドル安阻止に動く Next Post:

米12月新築住宅販売、金利上昇を嫌気し10ヵ月ぶり低水準

{kind=link}