Household Debt Is Now Just 0.8% Below Its 2008 Q3 Peak.

ニューヨーク地区連銀が発表した調査によると、2016年10~12月期の全米家計債務残高は12兆5,800億ドルだった。今回は前期比2,260億ドル増加(1.8%増)し、過去最高に達した2008年7~9月期の12兆6,800億ドルまで、あと0.8%(990億ドル)に迫った。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1500億ドルからは、12.8%も上回る。

家計債務、自動車ローンがけん引し増加トレンド。

(作成:My Big Apple NY)

住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→8兆4,800億ドル(前期比1,300億ドル増、前年比2,310億ドル増)

・ホームエクィティ→4,730億ドル(前期比10億ドル増と7期ぶりに増加、前年比140億ドル減)

・非住宅関連債務→3兆6,200億ドル(前期比900億ドル増、前年比240億ドル増)

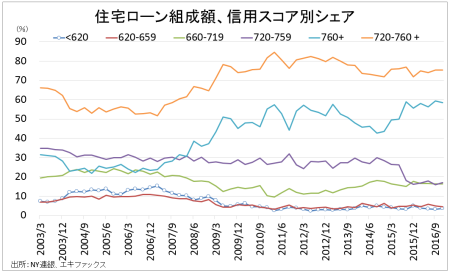

住宅ローン部門の8.48兆ドルは、2011年4~6月期以来の高水準となる。借換を含む新規住宅ローン組成額は6,170億ドルと、金利上昇局面ばながら駆け込み需要に支えられ2007年7~9月期以来で最大を記録した。なお2014年4~6月期には2,860億ドルで、2000年以来で最低を記録していた。

住宅ローンを借り入れた住宅購入者のうち75.5%が優良プライム層である720点以上で、前期の75.3%を超え2015年7~9月以来の高水準だった。金利上昇局面という事情から、高い信用力を持つスーパープライム層で投資物件の駆け込み需要を確認した可能性がある。なお2003年以降で最高は2012年4~6月期の82.5%、最低は2007年1~3月期の51.8%だった。

90日以上の延滞率は住宅ローンで1.57%と、前期の1.63%を下回り2007年1~3月期以来の水準まで改善した。ホームエクィティは逆に2.13%と3期ぶりの水準へ上昇、2008年1~3月期以来で最低だった2016年4~6月期から上向きつつある。

住宅ローン組成額のうち、優良プライム層が引き続き大勢を占める。

(作成:My Big Apple NY)

住宅ローン組成額が拡大した通り、銀行の住宅ローン組成額は増加傾向が見て取れる。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前年同期比53%増の720億ドルと前期に続き増加、JPモルガン・チェースは29%増の291億ドルと前期から増加に転じた。

非住宅関連債務、主な内訳は以下の通り。

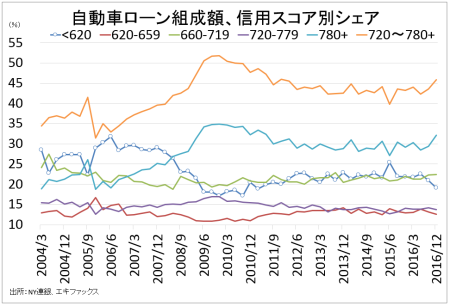

・自動車ローン→1兆1,570万ドル(前期比930億ドル増、前年比930億ドル増)

→ローン残高は23期連続で増加した結果、過去最高を塗り替えた。自動車ローン組成額は1,420億ドルと、2003年以降で4番目の高水準だった前期の1,500億ドルから減少。ただ、2016年としては過去最高を更新した。

新規の自動車ローン組成のうち、信用スコア620点(低信用で返済能力が乏しいサブプライム層)以下と割合が19.2%と、2011年4~6月期以来の20%割れを示した。なお2004年以降で最高は2006年4~6月期の31.8%、最低は2010年7~9月期の17.1%となる。

90日以上の未払い率は3.75%と、前期の3.58%を超え2013年1~3月期以来で最高を示した。

銀行の自動車ローン組成額動向は組成額の減少と、シニア融資担当者調査で明らかになった通り後退の兆しを見せた。自動車ローン貸出残高で米銀1位のJPモルガンの自動車ローン組成額は、前年同期比13%減の80億ドルと減少に反転。逆に2015年3月にサブプライム層の融資に上限を設定した影響もあって、2位のウェルズ・ファーゴは15%減の64億ドルとQ2から前年比ベースでの減少をたどる。

自動車ローン、サブプライム層(620点以下)のシェアは5年半ぶりの低水準。

(作成:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→7,790億ドル(前期比320億ドル増、前年比460億ドル増)

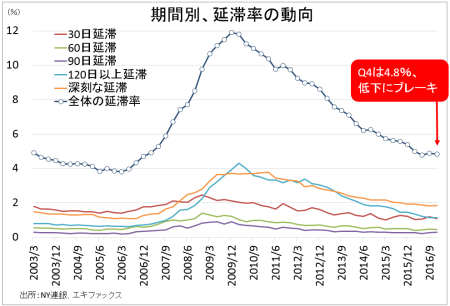

→2009年10~12月期以来の水準へ拡大した。90日以上の延滞率は7.14%と、過去最低を記録した前期の7.08%から上昇に転じた。

・学生ローン→1兆3,100億ドル(前期比310億ドル増、前年比780億ドル増)

→ローン残高は過去最高の記録更新を継続。90日以上の延滞率は11.17%と、2014年4~6月期以来の低水準だった前期の10.9%を上回った。

家計債務全体での支払い延滞率(90日以上)は3.30%と、2007年7~9月期の低水準を遂げた前期の3.28%を小幅に上回った。残高全体に占める90日を含めた延滞そのものの割合は全体で4.8%と2006年10~12月期以来で最低に並んだ。

貸出残高に占める全体で延滞の割合、自動車ローンが押し上げ低下一服。

(作成:My Big Apple NY)

――家計債務が金融危機での最高に迫るとはいえ、全般的に家計の信用状況は比較的健全です。自動車ローンや学生ローンの債務残高は過去最高を塗り替え前者の延滞率は約3年ぶりの高水準を示したものの、自動車ローンの組成額は減少していました。さらに自動車ローンでは信用スコア620点以下のサブプライム層の割合が約5年半ぶりの水準へ低下し、銀行の融資動向と共に変化の兆しが現れています。トランプ政権で税制改革をはじめインフラ投資拡大、規制緩和が期待されるとはいえ足元は金利正常化の過程にあり、かつてのような過剰流動性の環境にはありません。住宅ローン債務残高が増加したとはいえ、信用力の高いプライム層でのシェアが上昇している通り、米国の信用動向は分岐点に差し掛かりつつあるようです。

(カバー写真:Epic Fireworks/Flickr)

Comments

ファッション業界、トランプ米大統領の入国禁止例に物申す Next Post:

米国の税還付、今年は例年より後ろ倒しで2月個人消費にマイナス?

{kind=link}