Senior Loan Officer Opinion Survey Shows Less Willingness To Lend.

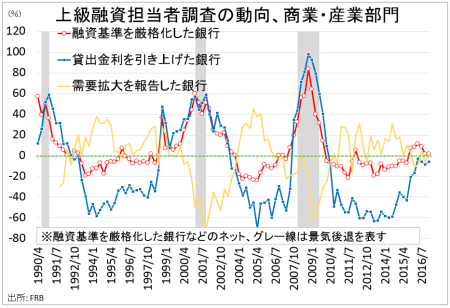

米連邦準備制度理事会(FRB)が6日、四半期に一度のシニア融資担当者調査を発表した。今回の対象は米国の国内銀行70行と、外銀の23行。米連邦公開市場委員会(FOMC)が2016年12月に2015年末に続き2回目の利上げを行ったが、融資基準は商業・産業、商業不動産ともに前回の2016年10月調査時点とさほど変わっていない。逆に言えば、トランプ米大統領の誕生直前、同氏が自動車メーカーを中心に国外移転する企業を中心に批判を展開、米国内での雇用と投資を促したものの、銀行の融資基準に大きな影響を与えなかった。以下は、カテゴリー別の詳細。回答した銀行数によって、項目ごとで回答総数は変化する。

▽商業・産業向け融資(年間売上5,000万ドル以上)

・大幅に引き締め 0行 0%(前回は0行 0%)

・幾分引き締め 3行 4.3%(前回は3行 4.4%)

・概して変わらず 64行 92.8%(前回は63行 92.6%)

・幾分緩和 2行 2.9%(前回は2行 2.9%)

・大幅に緩和 0行 0%前回は0行 0%)

▽商業・産業向け融資(年間売上5,000万ドル以下)

・大幅に引き締め 0行 0%(前回は0行 0%)

・幾分引き締め 2行 4.8%(前回は2行 3.0%)

・概して変わらず 64行 94.1%(前回は62行 92.5%)

・幾分緩和 2行 2.9%(前回は3行 4.5%)

・大幅に緩和 0行 0%(前回は0行 0%)

▽商業不動産の融資基準

・大幅に引き締め 0行 0%(前回は0行 0%)

・幾分引き締め 2行 13.3%(前回は2行 14.3%)

・概して変わらず 13行 86.7%(前回は12行 85.7%)

・幾分緩和 0行 0%(前回は0行 0%)

・大幅に緩和 0行 0%(前回は0行 0%)

商業・産業部門への融資動向、利上げ・米大統領選挙後も関係なし。

(作成:My Big Apple NY)

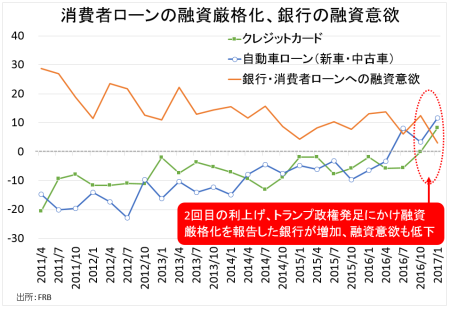

家計部門での融資基準は、全体的に前回調査時点と比較して「概して変わらず」の回答が目立つものの、自動車ローンやクレジットカードの融資基準を「緩和させる」との回答が減少した。後者については、米1月新車販売台数の鈍化と整合的である。消費者ローン全体への貸出意欲も、低下を確認した。

▽政府機関保証が可能な住宅ローンへの融資基準

・大幅に引き締め 0行 0%(前回は0行 0%)

・幾分引き締め 0行 0%(前回は0行 0%)

・概して変わらず 60行 95.2%(前回は56行 88.9%)

・幾分緩和 2行 3.2%(前回は7行 11.1%)

・大幅に緩和 1行 1.6%(前回は0行 0%)

▽サブプライム向け住宅ローン向けの融資基準

・大幅に引き締め 0行 0%(前回は0行 0%)

・幾分引き締め 0行 13.3%(前回は0行 0%)

・概して変わらず 6行 100%(前回は4行 100%)

・幾分緩和 0行 0%(前回は0行 0%)

・大幅に緩和 0行 0%(前回は0行 0%)

▽自動車ローンの融資基準

・大幅に引き締め 0行 0%(前回は1行 1.6%)

・幾分引き締め 8行 13.3%(前回は7行 11.5%)

・概して変わらず 51行 85.0%(前回は47行 77.0%)

・幾分緩和 1行 1.7%(前回は6行 9.8%)

・大幅に緩和 0行 0%(前回は0行 0%)

▽クレジットカードの融資基準

・大幅に引き締め 0行 0%(前回は0行 0%)

・幾分引き締め 5行 10.4%(前回は2行 3.9%)

・概して変わらず 42行 87.5%(前回は47行 9.2%)

・幾分緩和 1行 2.1%(前回は2行 3.9%)

・大幅に緩和 0行 0%(前回は0行 0%)

▽消費者ローン全体の融資意欲

・積極的 0行 0%((前回は2行 3.1%)

・幾分積極的 4行 6.3%(前回は8行 12.5%)

・概して変わらず 58行 90.6%(前回は52行 81.3%)

・幾分消極的 2行 3.1%((前回は2行 3.1%)

・消極的 0行 0%(前回は0行 0%)

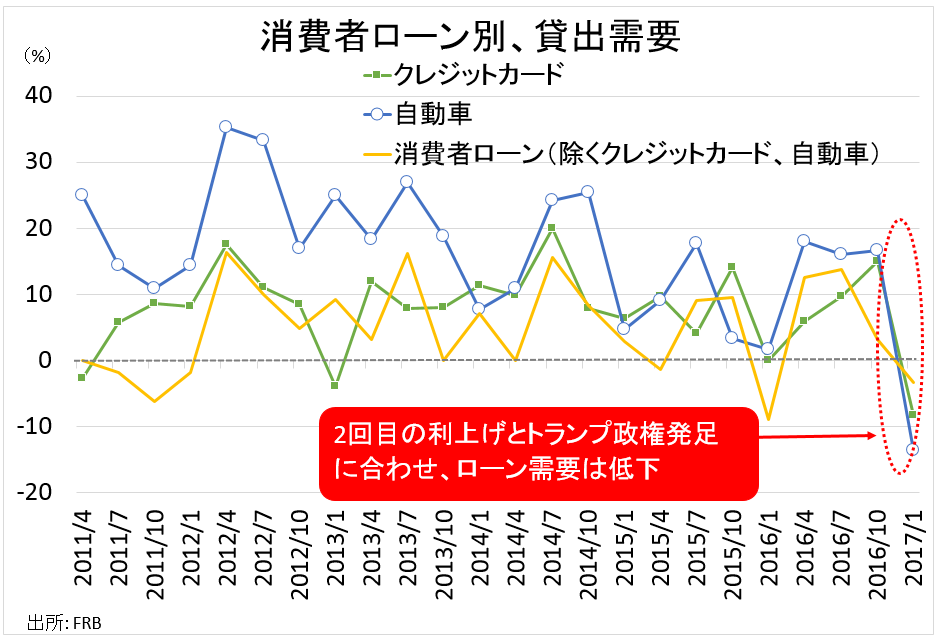

消費者ローンのうち自動車、クレジットカードは条件を「緩和」した銀行が減りネットで「厳格化」方向へ反転。

消費者ローンのうち自動車、クレジットカードともに需要は低下。

(作成:My Big Apple NY)

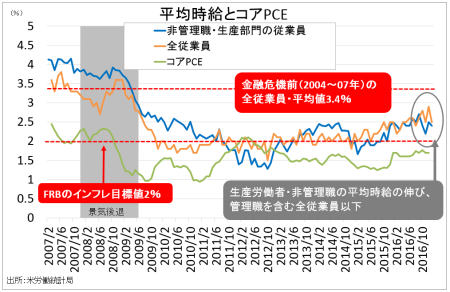

――足元で米1~3月期国内総生産(GDP)は個人消費や民間投資に支えられ、アトランタ連銀は3.4%増、NY連銀は2.9%増との予測を示します。比較的高い成長が期待でき、銀行の融資動向をみても成長を後押しする気配が濃厚ですが、個人消費をめぐっては米1月雇用統計で平均時給の伸びが鈍化していたため気掛かり。雇用が増加したとはいえ平均時給が15.26ドルの小売が大半で、さらに平均時給の伸びで生産・非管理職と(1月は前年比2.4%、2016年は2.5%)と管理職を含んだ全体の伸び(1月は2.5%、2016年12月は2.9%)には足元で乖離する状況。

生産・非管理職の労働者の伸びが全体を上回っていたのは、過去の話。

(作成:My Big Apple NY)

自動車をはじめ高額商品並びに住宅販売件数に影響を与えかねません。個人消費が腰折れする可能性は低いものの、消費者信頼感指数などの上振れに踊らされるべきではないでしょう。

(カバー写真:Mike Mozart/Flikr)

Comments

Calexit論が再燃、州民投票実施を決める運命のはいつ? Next Post:

米12月貿易赤字は予想以下、2016年では拡大し国別ランキングも変動

{kind=link}