Private Payrolls Rise To 3-Year High, Suggesting Blowout Jobs Report.

米2月ADP全国雇用者数、米10~12月期労働生産性・確報値、米1月卸売在庫をおさらいしていきます。

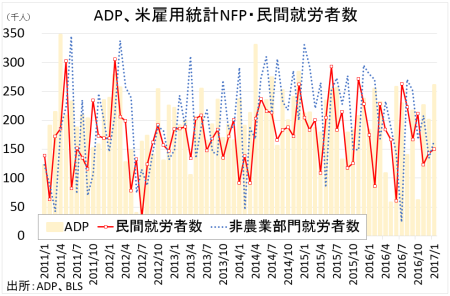

米2月ADP全国雇用者数は前月比29.8万人増となり、市場予想の18.7万人増を上回った。前月の26.1万人増(24.6万人増から上方修正)を超え、2014年4月以来の高水準。製造業がトランプ米大統領が就任前から自動車メーカーを中心に米国内の設備投資や雇用創出を促した結果、多くの企業が一連の計画を発表しており、波及効果が現れた可能性がある。2016年の平均値17.5万人増よりも力強い数字も示し、2010年2月以来の増加トレンドを維持。なおADP全国雇用者数は民間のみであり、政府を含まない。

ADP全国雇用者数、予想外にも約3年ぶりの高水準で2月雇用統計に期待

(作成:My Big Apple NY)

内訳は、以下の通り。

▽企業規模別

・中小企業(従業員1~499人) 22.6万人増>前月は18.0万人増

・大企業(500人以上) 7.2万人増<前月は8.1万人増

▽業種別

サービス業 19.3万人<前月は20.7万人増、6ヵ月平均は21.1万人増

(米2月ISM非製造業景況指数の雇用は55.2と前月の54.7から上昇、2016年12月は58.2と約1年ぶりの高水準)

・専門/ビジネス・サービス(派遣を含む) 6.6万人増>前月は4.5万人増、6ヵ月平均は5.5万人増

・教育/ヘルスケア 4.0万人増<前月は4.4万人増、6ヵ月平均は4.1万人増

・娯楽/宿泊 4.0万人増>前月は2.9万人増、6ヵ月平均は2.5万人増

・情報 2.5万人増>前月は0.2万人増、6ヵ月平均は0.6万人減

・貿易/輸送/公益 0.9万人増<前月は5.1万人増、6ヵ月平均は3.2万人増

・金融 0.4万人増<前月は2.1万人増、6ヵ月平均は1.3万人増

財生産業 10.6万人増>前月は5.5万人増、6ヵ月平均は3.6万人増

(米2月ISM製造業景況指数の雇用は54.2、2014年8月以来の高水準だった前月の56.1から鈍化)

・建設 6.6万人増>前月は3.1万人増、6ヵ月平均は2.3万人増

・製造業 3.2万人増>前月は1.9万人増、6ヵ月平均は1.0万人増

・天然資源 0.8万人増>前月は0.4万人増、6ヵ月平均は0.2万人増

ADPとともに統計を担当するムーディーズ・アナリティクスのマーク・ザンディ主席エコノミストは、結果を受け「建設や鉱業、製造業を中心に非常に力強い雇用の伸びを示した」と評価する。建設の雇用増については「平年を上回る温暖な気候に支えられた」と指摘。全般的に良好な労働市場と好感している。

――米2月ADP全国雇用者数が大幅増を遂げ、ゴールドマン・サックスやモルガン・スタンレーは米2月雇用統計・非農業部門就労者数を19万人増から20万人増へ上方修正してきました。足元でADP全国雇用者数と雇用統計・民間就労者数との乖離が縮小、2016年1月~17年1月の誤差平均は1.8万人となっています。ただ13回中8回は上振れし、2016年11月には8.3万人の誤差が認められましたが、同年9月は0.5万人増にとどまりました。仮に強含み過ぎたとしても10万人を超える乖離は生じないと考えられ、米2月雇用統計・NFPの20万人乗せは堅そうです。

▽米10~12月期労働生産性・確報値は上昇、単位労働コストは低下

米10~12月期労働生産性・確報値は、速報値通り年率1.3%上昇し市場予想の1.5%を下回った。2014年7~9月期以来の高水準だった前期の3.3%(0.6%の低下から上方修正)にも届いていないが、2期連続で上昇している。内訳は、以下の通り。

・生産 2.4%、上昇トレンドを維持=速報値は2.4%、前期は.4.2%

・労働時間 1.0%、5期連続で上昇>速報値は0.9%、前期は0.8%

・時間当たり賃金 3.0%、3期連続で上昇>速報値は3.0%、前期は4.1%

・実質賃金 0.4%の低下、3期ぶりのマイナス=速報値は0.4%の低下、前期は2.4%

・単位労働コスト(一定量を生産するために必要な労働経費を示す) 1.7%、4期連続で上昇=速報値は1.7%、前期は0.7%

生産が上昇した一方で実質賃金が低下し、生産性の伸びを抑えました。単位労働コストは速報値から据え置きだったものの、2016年7~9月期の6.2%を大きく下回った水準を維持。前年比での労働生産性は前期の0.3%の低下から±0%へ戻したものの、1~3月期から続く低迷トレンドを維持した。前年比の労働生産性は1.0%と1年半ぶりの水準を回復、単位労働コストは2.0%と、消費者支出デフレーターとほぼ変わらない水準となる。

――労働生産性は引き続き低調で、単位労働コストは伸び悩みを継続中。米1月消費者物価指数で判明したように足元の原油価格野戻りを受けてインフレ圧力が増し、企業が価格に転嫁させる過程で賃金がインフレ率を上回って推移するかが注目です。米1月個人消費支出では物価上昇で実質の消費は前月比でマイナスに落ち込んでおり、賃上げなしでは

(カバー写真:Split the Kipper/Flickr)

Comments

共和党下院のオバマケア修正案、保守派の反発根強く Next Post:

米2月チャレンジャー人員削減予定数、雇用統計の期待を煽る

{kind=link}