Did U.S. 10 Year Yield Know? IMF Cuts U.S. Growth Outlook.

NY市場関係者と面談した前週、必ず上がった話題が3つあります。

1つは、インフレです。米銀大手の著名エコノミストは「消費者物価指数(CPI)はコアと合わせ2月や3月のピークから0.6%ポイントも伸びを縮小した」と振り返り、衝撃を隠しません。そもそも「物価が0.5%ポイント低下するには1年近くかかる場合が多いだけに、これだけ急速な減速は異例」と指摘します。イエレンFRB議長が言及していた2つの要因、すなわち①携帯電話料金の値下げ、②処方箋薬の下落——に加えて、同エコノミストは「自動車価格の前年比での伸び減速が物価に下方圧力を加えている」と説明していました。一時的要因なのか、あるいはディスインフレ・トレンドが復活したのか。結論を下すには、データ不足と肩をすくめます。

2つ目に、米株高が挙げられます。これは、基本的にFedの金融政策見通しとリンクしておりエコノミストからストラテジスト、トレーダーまで幅広く「マーケットは年内利上げを予想していない」と言い切っていました。FF先物市場でも、年内利上げ予想は40%を割り込んでいますしね。エコノミストの大勢は年内あと1回の利上げを予想する半面、少なくとも米株市場は米経済とインフレの鈍化を受けてFedは利上げを先送りせざるを得ない方向に賭けているようです。かといって、医療保険制度改革(オバマケア)撤廃・代替案移行や税制改革が遅れようが、「トランプ政権が動いてサプライズをもたらす方が厄介」(NYSEトレーダー)で、いわゆる”ゴルディロックス”を謳歌できる今の環境がベストだといいます。トランプ政権への期待が大きく剥落した証左と、解釈できます。まあ勿論、米株市場は材料を見つけて上下するのでしょうが。

3つ目はそう、米債利回りの低下です。2015年12月を除き、米大統領選後に3回の利上げに踏み切ったものの米10年債利回りは2.2%割れで推移する有様。利上げ先送り観測に追加して、ヘッジファンドで為替市場をウォッチする人物いわく「イエレンFRB議長は、自身のスタンスの変化が災いして利上げができなくなる」といいます。2015年、2016年の12月や今年3月まではハト派に寄せながらの利上げだった一方、直近のFOMCではこれまでと打って変わり経済指標の鈍化局面でのタカ派ヘ踏み込んでシフトしてきました。これでは、市場が利上げ後ろ倒しを要請してもおかしくないというわけですね。

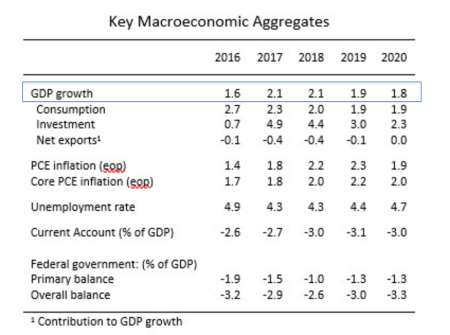

市場の”利上げ後ろ倒し”要請を聞き入れたのか、この国際機関が行動に移しました。国際通貨基金(IMF)は、2017年の米成長率予想につきモメンタム回復を期待した従来の2.3%→2.1%、2018年も2.5%→2.1%へそれぞれ下方修正しています。2016年の1.6%増を上回るとはいえ、税制改革や規制緩和、インフラ投資拡大といったトランプノミクス効果を見通しから外してきました。

しかも2017年でピークアウトした後、2020年にかけ鈍化が予想されています。2022年には、1.7%まで減速する見通しです。

(出所:IMF)

そういえば、自動車メーカー最大手GMも26日にカンファレンス・コールで2017年の新車販売台数を1,750万台付近から1700万台前半へ下方修正しましたよね。いよいよ、米債利回りの鈍化と符号しますが、果たして米債市場は正しくトレンドを先取りしたのでしょうか?

(カバー写真:Bruno Sanchez-Andrade Nuño/Flickr)

Comments

6月FOMC、バランスシート縮小の詳細を説明しタカ派寄り Next Post:

米1~3月期GDP確報値、個人消費が上方修正も企業部門に翳り

{kind=link}