Q1 GDP Revised Up Thanks To Consumption But Corporates Weigh.

米1~3月期国内総生産(GDP)確報値、米6月消費者信頼感指数、米5月小売売上高をおさらいしていきます。

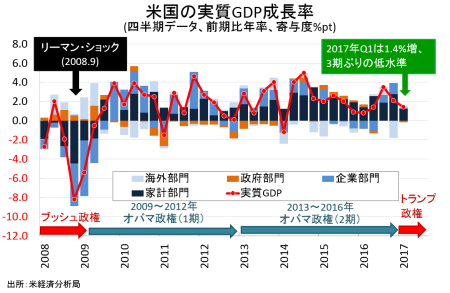

米1〜3月期国内総生産(GDP)確報値は前期比年率1.4%増と、市場予想並びに改定値の1.2%増を下回った。2014年4~6月期から開始したプラス成長トレンドで最低の伸びとなった速報値の0.7%増から、大幅修正となる。ただし、3期ぶりの低水準に並んだ。

今回は個人消費が大幅に上方修正され、純輸出や政府支出も下げ幅を縮小した。半面、民間投資は在庫投資を含め軒並み下方修正された。

1〜3月期のGDPは前年同期比で2.1%増となり、2015年7~9月期以来の高水準だった。改定値の2.0%増や速報値の1.9%増から上方修正されている。なお2016年通期のGDPは1.6%増と3年ぶりに2%台を割り込み、2011年以来で最低となる。2015年は2.6%増で、2006年以来で最高を示していた。

GDPの7割を占める個人消費は1.1%増と、市場予想並びに改定値の0.6%増を上回った。速報値の0.3%増から劇的な上方修正となりつつ、前期の3.5%増から大幅減速し2013年4~6月期以来の低水準。個人消費の落ち込みには 1)新車販売台数の鈍化、2)ガソリン価格の伸び悩み、3)暖冬の影響で電力消費が軟調、4)3月に直撃した北東部を直撃した豪雪――など4つの特殊要因が挙げられる。GDPの寄与度は0.75%ポイントと、改定値の0.44%ポイント並びに速報値の0.2%ポイントから上方修正。前期の2.4%ポイントは下回ったままだ。

▽個人消費の内訳

・耐久財 1.6%減<改定値は1.4%減、速報値は2.5%減、前期は11.4%増と2014年4〜6月期以来で2番目の高水準

・非耐久財 1.6%増、2期連続でプラス>改定値は1.2%増、速報値は1.5%増、前期は3.3%増

・サービス 1.4%増>改定値は0.8%増、速報値は0.4%増と2013年4~6月期以来の増加トレンドで最低、前期は2.4%増

民間投資は改定値からの下方修正が優勢。項目別では、企業の設備投資の一角を担う構築物投資をはじめ無形資産、住宅投資などそろって引き下げられた。機器投資のみ上方修正されている。民間投資の寄与度は0.60%ポイントと、改定値の0.78%ポイントや速報値の0.69%ポイントから下方修正。2015年1~3月期以来の高い伸びを遂げた前期の1.47%ポイントからも、大きく鈍化した。足を引っ張ったのは在庫投資で、寄与度はマイナス1.11%ポイント、改定値の0.20%ポイントから下方修正され3期ぶりのマイナスに落ち込んだ。

▽民間投資の内訳

・民間投資 3.7%増、3期連続で増加<改定値は4.8%増、速報値は4.3%増、前期は9.4%増と2015 年1~3月期以来の高水準

・固定投資 11.0%増、3期連続で増加し2012年1~3月期以来の高水準<改定値は11.9%増>速報値は10.4%増、前期は2.9%増

・非住宅(企業の設備投資) 10.4%増、4期連続で増加し2012年1~3月期以来の高水準<改定値は11.4%増、速報値は9.4%増、前期は0.9%増

あ構築物投資 22.6%増、2011年7~9月期以来の高水準<改定値は28.4%増>速報値は22.1%増、前期は1.9%減

あ機器投資 7.8%増、3期連続で増加し2015年7~9月期以来の高水準>改定値は7.2%増、速報値は9.1%増、前期は1.9%増

あ無形資産 6.4%増、3期ぶりの高水準<改定値は6.7%増、速報値は2.0%増、前期は1.3%増と2015年7〜9月期以来の低水準

・住宅投資 13.0%増、2期連続で増加し2015年4~6月期以来の高水準<改定値は13.8%増、速報値は13.7%増、前期は9.6%増

・在庫投資 26億ドル、3期連続で増加<改定値は43億ドル、速報値は103億ドル、前期は496億ドルと2015年10~12月期以来の高水準

Q1GDP改定値、個人消費が上方修正を牽引。

(出所:MGSSI)

純輸出は、上方修正された。政府支出はマイナス0.16%ポイントと、改定値のマイナス0.20%や速報値のマイナス0.30%ポイントから上方修正された。

▽純輸出

・純輸出の寄与度 0.23%ポイント>改定値は0.13%ポイント、速報値は0.07%ポイント、前期はマイナス1.82%ポイントと4期ぶりにマイナスに転じ2015年1~3月期に並ぶ弱さ

▽政府支出

・政府支出 0.9%減、3期ぶりに減少>改定値は1.1%減、速報値は1.7%減、前期は0.2%増

・連邦政府 2.0%減、2期連続で減少し2014年10~12月期以来の低水準=改定値は2.0%減<速報値は1.9%減、前期は1.2%減

(連邦政府は防衛支出が3.9%減と押し下げ、非防衛財も0.7%増と2014年7~9月期以来の低水準)

・州政府・地方政府 0.2%減>改定値は0.6%減、速報値は1.6%減、前期は1.0%増、3期ぶりに増加

GDPデフレーターは前期比1.9%上昇、市場予想並びに改定値の2.2%以下に終わった。速報値の2.3%や前期の2.1%にも届いていないが、2016年7~9月期の1.4%は超えている。PCEデフレーターも2.4%上昇し、速報値と変わらず。前期の2.0%から加速しただけでなく2011年以来の高水準を示す。原油価格がピークアウトする以前である2014年1〜3月期以来の水準を回復した。コアPCEデフレーターは2.0%と、市場予想並びに改定値の2.1%以下に。速報値に並んだ。前期の1.3%を大幅に上回り、1年ぶりにFOMCのインフレ目標値「2%」へ回帰したことに変わりはない。

企業利益は税引き後(在庫価値・資本支出調整前)で前期比0.7%減と、速報値の0.2%減から下方修正された。6期ぶりにマイナスへ転じている。前年比では11.5%増と、速報値の9.4%増から上方修正され3期連続で増加した。企業利益在庫価値・資本支出調整済みの企業利益は前期比2.3%減と、速報値の1.9%減から下方修正。前期の0.5%増から転じ3期ぶりにマイナスだった。前年同期比では3.3%増(速報値は3.7%増)と、3期連続で増加しエネルギー関連企業を中心に業績改善を裏打ちした。

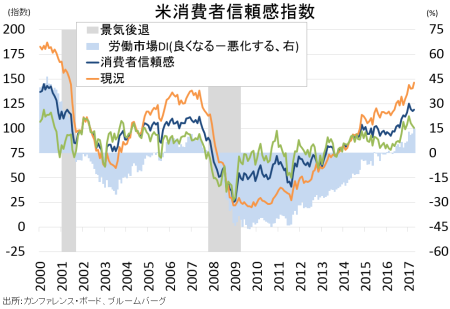

▽米6月消費者信頼感、現況指数が支え上昇も見通し指数は低下継続

米6月消費者信頼感指数は118.9となり、市場予想の116を上回った。前月の117.6(117.9から下方修正)を超えたが、2000年12月以来の高水準を達成した3月の124.9には届かず。内訳をみると、現況指数が146.3と前月の140.6(140.7から下方修正)を上回り、2001年7月以来のレベルまで上昇。米株高など資産価格の上昇が支えとなったようだ。もっとも税制改革をはじめオバマケア代替案移行の目途が立たず、見通し指数は100.6と前月の102.3(102.6から下方修正)と前月の105.4(106.7から下方修正)を下回り、5ヵ月ぶりの低水準だった。

発表元であるカンファレンス・ボードのリン・フランコ経済指標ディレクターは、結果に対し「6ヵ月見通しが低下したとはいえ高止まりを続けている」と振り返る。その上で、「消費者は経済が拡大し続けると予想しており、以前ほど加速を見込んでいないだけだ」と楽観的に結んだ。

消費者信頼感指数、直近は伸び悩み。

(作成:カンファレンス・ボードよりMy Big Apple NY)

今回は現状の労働市場に対し、「職が豊富」から「職探しが困難」を引いたDIは14.8 と前月の11.7を上回った。12ヵ月連続で続きプラス圏を維持しただけでなく、2001年8月以来の高水準を示す。以下は、結果の詳細。

ビジネス環境については、「良い」が上昇し「悪い」が低下

「良い」30.8%→前月の29.8%から上昇、前年同月は26.8%

「悪い」12.7%→前月の13.9%と変わらず、前年同月は18.3%

「普通」56.5%→前月の56.3%から上昇、前年同月は54.9%

労働市場については「豊富」が上昇し「困難」が低下、DIは12ヵ月連続でプラス

「職が豊富」32.8%→前月の30.0%から上昇、前年同月は23.2%

「あまり職が豊富ではない」49.2%→前月の51.7%から低下、前年同月は53.1%

「職探しが困難」18.0%→前月の18.3%から低下、前年同月は23.7%

6ヵ月先のビジネス環境への見方は、「良くなる」と「悪化する」が低下

「良くなる」20.4%→前月の21.5%から低下、前年同月は16.6%

「悪化する」9.9%→前月の10.3%から低下、前年同月は11.2%

「変わらない」69.7%→前月の68.2%から上昇、前年同月は72.2%

6ヵ月先の労働市場への見方は「増加」と「減少」が上昇、8ヵ月連続で「増加」が「減少」を上回る

「雇用が増加する」19.3%→前月の18.6%から上昇、前年同月は13.9%

「雇用が減少する」14.6%→前月の12.1%から上昇、前年同月は17.7%

「変わらない」66.1%→前月の69.3%から低下、前年同月は68.4%

6ヵ月先の所得への見方は「増加」と「減少」が上昇

「増加する」22.2%→前月の19.2%から上昇、前年同月は18.2%

「減少する」9.2%→前月の8.7%から上昇、前年同月は11.3%

「変わらない」68.6%→前月の72.2%から低下、前年同月は70.5%

購入見通しは、主要機器を除き低下した。(自動車は前月の12.5%→12.2%と直近で最低、住宅は前月の6.1%→5.9%と5ヵ月ぶりの低水準、主要機器は直近で最低だった前月の48.5%→50.5%)。

▽米5月小売売上高、3ヵ月ぶりに減少し自動車以外も軟調

米5月小売売上高は前月比0.3%減と、市場予想の±0%を下回った。前月の0.4%増から転じ、3ヵ月ぶりに減少している。米5月新車販売台数が振るわず、全体を押し下げた。さらに自動車を除いた場合も0.3%減と、市場予想の0.1%増を下回りつつ9ヵ月ぶりに減少。国内総生産(GDP)の個人消費のうち約4分の1を占めるコントロール小売売上高(自動車、燃料、建築材、外食などを除く)も±0%と、増加に歯止めを掛けた。

新車販売だけでなく、その他も軟調。

(作成:My Big Apple NY)

内訳をみると、主要13カテゴリー中で4項目がプラスとなり前月の10項目から減少した。今回は前月に続き非店舗が好調だったほか、家具や服飾が支えた。一方で、電化製品のほかガソリン、雑貨、百貨店などが落ち込んでいる。項目別の詳細は、以下の通り。

(プラス項目)

・非店舗(オンライン含む)→0.8%増<前月は0.9%増、6ヵ月平均は0.9%増

・家具→0.4%増>前月は0.3%減、6ヵ月平均は0.5%増

・服飾→0.3%増>前月は0.2%増、6ヵ月平均は0.1%増

・食品/飲料→0.1%増<前月は0.2%増、6ヵ月平均は0.1%増

・建築材/園芸→±0%<前月は0.6%増、6ヵ月平均は0.6%増

・ヘルスケア→±0%<前月は0.8%増、6ヵ月平均は0.2%増

(マイナス項目)

・外食→0.1%減>前月は0.2%減、6ヵ月平均は±0%

・自動車/部品→0.2%減<前月は0.5%増、6ヵ月平均は±0%

・一般小売→0.3%減<前月は0.7%増、6ヵ月平均は0.2%増

(*百貨店は1.0%減<前月は0.3%増、6ヵ月平均は0.1%減)

・スポーツ用品/書籍/趣味→0.6%減<前月は0.4%増、6ヵ月平均は0.1%増

・雑貨→1.3%減<前月は0.8%増、6ヵ月平均は0.2%増

・ガソリンスタンド→2.4%減<前月は±0%、6ヵ月平均は0.3%増

・電気製品→2.8%減<前月は2.2%増、6ヵ月平均は0.3%増

(カバー写真:Sole Treadmill/Flickr)

Comments

米債利回りは知っていた?IMF、米成長率見通しを引き下げ Next Post:

米5月個人消費、所得増加でも賃金がさえず加速の糸口つかめず

{kind=link}