Payrolls Rebound Strongly, But Wages Don’t Rise Sharply.

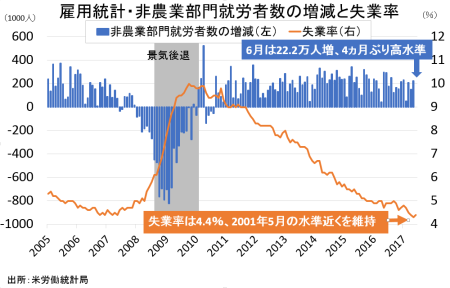

米6月雇用統計・非農業部門就労者数(NFP)は前月比22.2万人増と、市場予想の17.8万人増を下回った。前月の15.2万人増(13.8万人増から上方修正)を超え、4ヵ月ぶりの高水準となり20万人台も回復している。米6月ADP全国雇用者数や人材派遣会社チャレンジャー・グレイ・アンド・クリスマス社が発表した6月の採用予定数で明らかになった動きより、労働市場の好調ぶりを見せつけた格好だ。過去2ヵ月分は、4.7万人の上方修正となる。4~6月期平均は19.3万人増で、2016年の平均18.7万人増を再び上回った。

NFPの内訳をみると、民間就労者数が前月比18.7万人増と、市場予想の17.0万人増を上回った。前月の15.9万人増(14.7万人増から下方修正)よりも強い。民間サービス業は16.2万人増と、前月の14.6万人増(13.1万人増から上方修正)より伸びを広げた。セクター別動向では、5月に続き教育/健康がトップだった。2位は娯楽/宿泊が入り、前月の3位からランクアップ。3位は前月に2位だった専門サービスとなる。小売は、減少記録を4ヵ月で止め今回は増加に転じた。詳細は以下の通り。

(サービスの主な内訳)

・教育/健康 4.5万人増>前月は3.5万人増、6ヵ月平均は3.8万人増

(そのうち、ヘルスケア/社会福祉は5.9万人増>前月は3.0万人増、6ヵ月平均は3.6万人増)

・娯楽/宿泊 3.6万人増>前月は2.5万人増、6ヵ月平均は3.0万人増

(そのうち食品サービスは2.9万人増、過去12ヵ月平均は2.3万人増)

・専門サービス 3.5万人<前月は5.6万人増、6ヵ月平均は4.8万人増

(そのうち、派遣は1.3万人増<前月1.7万人増、6ヵ月平均は1.2万人増)

・政府 3.5万人増>前月は0.7万人減、6ヵ月平均は0.9万人増

・金融 1.7万人増>前月は1.3万人増、6ヵ月平均は1.4万人増

・その他サービス 1.1万人増<前月は1.8万人増、6ヵ月平均は1.0万人増

・卸売 1.0万人増>前月は0.2万人増、6ヵ月平均は0.6万人増

・小売 0.8万人増>前月は0.7万人減、6ヵ月平均は0.6万人減

・輸送/倉庫 0.2万人増<前月は1.2万人増、6ヵ月平均は0.3万人増

・公益 0.2万人増>前月は0.2万人減、6ヵ月平均は±0人

・情報 0.4万人減>前月は0.6万人減、6ヵ月平均は0.7万人減

財生産業は前月比2.5万人増と、4月の1.3万人増(1.6万人増から下方修正)を上回り4ヵ月ぶりの高水準だった。10ヵ月連続の増加を示す。鉱業が8ヵ月連続で増加したほか、建設は10ヵ月連続で増加。前月に7ヵ月ぶりの減少を迎えた製造業は、増加に転じた。

原油価格が安定的に推移するなか、6ヵ月連続でプラスだった。

(財生産業の内訳)

・建設 1.6万人増>前月は0.9万人増、6ヵ月平均は1.9万人増

・製造業 0.1万人増>前月は0.2万人減、6ヵ月平均は0.9万人増

・鉱業/伐採 0.8万人増(石油・ガス採掘は0.6万人の増加)>前月は0.6万人増、6ヵ月平均は0.8万人増

NFP、20万人台を回復し4ヵ月ぶりの高水準。

(作成:My Big Apple NY)

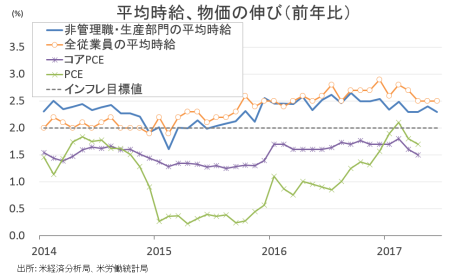

平均時給は5月と伸びが変わらず前月比0.2%上昇の26.25ドル(約2,970円)と、市場予想の0.3%に届かなかった。前年比も4~5月と同じく2.5%の上昇にとどまり、市場予想の2.6%に届かず。2009年4月以来の力強さを遂げた2016年12月の2.9%を下回るトレンドを保つ。

週当たりの平均労働時間は34.5時間と、市場予想と前月の34.4時間を上回った。財部門(製造業、鉱業、建設)の平均労働時間は40.4時間と、3ヵ月連続で横ばい。約7年ぶりの高水準を遂げた2014年11月の41.1時間は遠い。

失業率は4.4%と、市場予想並びに前月の4.3%を上回り景気後退以前どころか2001年5月以来の水準まで改善が進んだ。6月に公表した米連邦公開市場委員会(FOMC)メンバーによる2017〜19年見通しから、距離を開けた。マーケットが注目する労働参加率は62.8%と、市場予想並びに年初来で最低だった前月の62.7%を上回った。原油安が開始する前である2014年3月以来の水準へ回復した2~3月の63.0%以下を保つ。労働参加率が上昇したため、失業率の上昇を促したとみられる。なお労働参加率のボトムは2015年9〜10月で62.4%で、1977年9月以来の低水準だった。

失業者数は前月比11.6万人増と5ヵ月ぶりに増加し、労働参加率とともに失業率の上昇をもたらした。雇用者数は24.5万人増と、再び2桁増に戻している。 就業率は60.1%と前月の60.0%を上回ったが、2009年2月以来の高水準を果たした4月の60.2%以下を保った。

フルタイムとパートタイム動向を季節調整済みでみると、フルタイムは前月比0.3%増の1億2,598万人と8ヵ月連続で増加した。パートタイムは0.8%減の2,714万人と、減少に反転。増減数ではフルタイムが35.5万人増、パートタイムは22.4万人減となる。

総労働投入時間(民間雇用者数×週平均労働時間)は民間雇用者数が増加した上に週当たり平均労働時間も小幅ながら上昇したため、前月比0.4%上昇し10ヵ月連続で伸びた。平均時給は前月比で伸びが強まったため、労働所得(総労働投入時間×時間当たり賃金)は前月比0.6%の伸びを示した。

かつてイエレン米連邦準備制度理事会(FRB)議長のダッシュボードに含まれ、「労働市場のたるみ」として挙げた1)不完全失業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々、縁辺労働者、職探しを諦めた者など)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

1)不完全失業率 採点-×

経済的要因でパートタイム労働を余儀なくされている不完全失業率は8.6%と、2007年11月以来の最低を更新した前月の8.4%から上昇した。不完全失業者は328.6万人と、5ヵ月ぶりに増加。ムニューシン米財務長官候補が指名公聴会後に書簡で重視すると明らかにしたU-5すなわち縁辺労働者を含む失業率は5.3%と、前月の5.2%を上回り4月の水準へ切り返した。

2)長期失業者 採点-△

失業期間の中央値は9.6週と前月の10.4週から短縮、2008年11月以来の10週割れを達成した。平均失業期間は24.7週と前月と変わらず、2009年6月以来で最短だった4月の24.1週から延びたままだ。27週以上にわたる失業者の割合は24.3%と、前月の24.0%を上回り2009年1月以来の水準に並んだ4月の22.6%が遠のいた。

3)賃金 採点-×

今回は前月比0.2%上昇、前年比は2.5%上昇しそれぞれ前月通り、2009年4月以来の高水準だった2016年12月の2.9%以下のトレンドを維持している。生産労働者・非管理職の平均時給は前月比0.2%上昇の22.03ドル、前年比は2.3%の上昇にとどまった。非管理職・生産労働者の賃金は、2016年10月からの流れを引き継ぎ管理職を合わせた全体を下回り続けている。

平均時給、前年比では引き続き生産・非管理職の労働者が管理職を含めた全体に及ばず。

(作成:My Big Apple NY)

4)労働参加率 採点-×

労働参加率は62.8%と年初来で最低となる前月の62.7%から改善したとはいえ、2~3月に示した原油安が開始する前の2014年3月以来の水準、63.0%を下回ったままだ。金融危機以前の水準である66%台が、また一歩遠のいた。 軍人を除く労働人口は0.2%像の1億5,317万人と、増加に反転。労働参加率が改善したように、非労働人口は0.2%減の9,481万人と4ヵ月ぶりに低下した。

ウォールストリート・ジャーナル(WSJ)紙は、Fed番のニック・ティミラオス記者の署名記事で「Fedは米6月雇用統計を受け政策の道筋を維持(June Jobs Report Keeps Fed Policy on Track)」と題した記事を配信。7月25~26日開催のFOMCで政策を変更するような内容ではなかったものの、失業率は労働市場に参入してきた人々の増加という健全な理由で上昇したと伝えている。また失業率が4.4%で労働参加率が上昇したため労働市場には依然として「たるみ」がありつつ、米債利回り低下やドル安による金融市場の緩和効果はFedに利上げ余地を与えると伝えた。

——米6月雇用統計・NFPが予想を上回り4ヵ月ぶりの高水準だったものの、引き続き賃金の低いセクターが下支えしており平均時給がさえません。不完全失業率も上昇に転じ、長期失業者の割合も改善にブレーキが掛かっています。ヘッドラインが示すほど米経済を加速させるかは、微妙と言わざるを得ません。

ただWSJ紙が伝えた通りタカ派寄りへ軸足を移すFedの政策への影響は限定的でしょう。JPモルガンのマイケル・フェローリ主席エコノミストも「NFPは予想を小幅に上回り。賃金がやや鈍く、労働市場のたるみをめぐってはまちまちながら、全体的に小幅な変化でFedは政策の道筋を変更するとは想定し難い」と振り返っていました。現状では9月のバランスシート縮小、12月の利上げが視野に入ってきます。あとは金融市場が緩和モードを維持するかどうかが問題ですが、ハリケーン・シーズンに合わせ暗雲が垂れ込まないとも限りません。

(カバー写真:just1snap/Flickr)

Comments

米5月貿易赤字は小幅増も、Q2GDP見通し下方修正導く Next Post:

G20サミット、トランプ大統領の成果とは?

{kind=link}