ISM Service Index Posts Steepest Monthly Decline Since 2008.

ISM非製造業景況指数、マークイットが発表した7月の景況感指数、米6月製造業受注をおさらいしていきます。

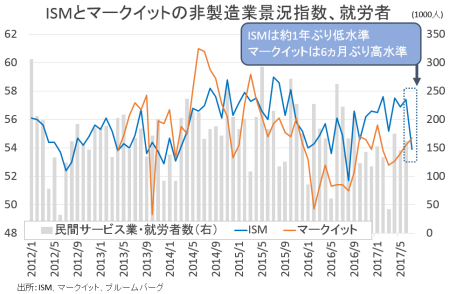

米7月ISM非製造業景況指数は53.9となり、市場予想の56.9並びに前月の57.4を下回った。前月からの下げ幅は(3.5ポイント)、リーマン・ショック後から僅か2ヵ月後となる2008年11月以来で最大。指数の水準自体は、2016年8月以来の低水準を示す。医療保険制度改革(オバマケア)の撤廃・代替案移行が絶望視され税制改革の目途も立たず、北朝鮮が米国本土を射程距離範囲に収めた大陸間弾道ミサイル(ICBM)を発射するなか、センチメントは低下。ダウが8月3日までに7日連続で過去最高値を更新したものの、反応薄だった。

17業種別では15 業種が拡大を報告、前月の16業種から減少した。縮小を報告したのは“管理/サポート”、並びに“農業/木材/漁業”の2業種で、前月縮小を示した“その他サービス”は、拡大に転じた。 ISM非製造業景況の内訳をみると、全体的に下方向を示す。特にビジネス活動や新規受注は直近で最低となり、雇用が2015年7月以来の高水準を遂げた5月(57.8)から低下を続けた。詳細は、以下の通り。

・ビジネス活動 55.9<前月は60.8、6ヵ月平均は60.4

・新規受注 55.1<前月は60.5、6ヵ月平均は59.4

・雇用 53.6<前月は55.8、6ヵ月平均は54.2

・新規輸出受注 53.0、6ヵ月ぶりの低水準<前月は55.0、6ヵ月平均は57.9

・在庫変化 56.5<前月は57.5、6ヵ月平均は53.5

・仕入れ価格 55.7、3ヵ月ぶりの高水準<前月は52.1、6ヵ月平均は54.3

▽米7月マークイット非製造業PMI確報値、6ヵ月ぶりの高水準

米7月マークイット非製造業PMI確報値は54.7となり、速報値及び前月の54.2から上方修正された。6ヵ月ぶりの高水準。2016年9月以来の水準へ鈍化し米大統領選挙後の上昇を完全に打ち消した3月の52.8から、改善を続けた。内訳をみると、新規受注が約2年ぶりの水準へ上振れしたほか、雇用も年初来で最高となっている。製造業と合わせた総合指数は54.6と、前月の53.9を上回りこちらも6ヵ月ぶりの高水準だった。

クリス・ウィリアムソン主席ビジネス・エコノミストは、結果を受け「広範囲に渡って上向き1月以来の水準へ上向いており、7~9月期入りは製造業とサービス業合わせて力強いモメンタムを確認した」と評価する。成長率をめぐっても「現状では年率2%増が見込まれるが、約2年ぶりの高水準となった新規受注に合わせて上昇すればそれ以上が見込める」と指摘。サービス業PMIの雇用の上向いたため、米7月雇用統計・非農業部門就労者数については「前月比20万人増」と楽観的な予想を寄せた。なおブルームバーグのエコノミスト予想平均は18.0万人増である。

ISMとマークイット、7月は明暗分かれる。

(作成:My Big Apple NY)

――ISM非製造業景況指数が約1年ぶりの低水準、マークイット・サービス業PMIが6ヵ月ぶり高水準となっただけでなく、新規受注や雇用も正反対の結果となりました。雇用統計・非農業部門就労者数(NFP)との関係でみれば、ISMよりマークイットのサービス業PMIとの相関性が高い。米7月ADP全国雇用者数は鈍化したものの、再び20万人に乗せられるのか注目です。個人的には、平均時給や労働参加率の方が気になりますが・・。

▽米6月製造業受注、航空機を除く場合は2ヵ月連続で減少

米6月製造業受注は前月比3.0%増と、市場予想と一致した。前月の0.3%減(0.8%減から上方修正)を大きく上回り、3ヵ月ぶりに増加に転じただけでなく2014年7月以来の高い伸び率を達成。速報値の通り民間航空機が押し上げたためで、輸送機器を除くと0.2%減となり前月(0.3%減→0.1%減へ上方修正)と合わせ2ヵ月連続で減少した。

耐久財受注は前月比6.4%増、前月の±0%を上回り3ヵ月ぶりに増加に転じた。輸送機器を除くと、0.1%増と小幅ながら2ヵ月連続で増加。企業の設備投資を表す民間航空機を除く非防衛財の新規受注は±0%と、増加を2ヵ月で止めている。GDPに反映されるコア資本財の出荷は0.1%増と。前月の0.3%増に届かなかったとはいえ5ヵ月連続で増加した。

――アトランタ地区連銀の米7~9月期GDP予測値は3日時点で前期比年率4.0%増と、4~6月期に一時4.3%増を弾き出したように高い位置でスタートさせました。ただ結局、米4~6月期GDP速報値が大幅改善しなかったのはご案内の通り。対してNY地区連銀は1.9%増と試算、6月の統計開始以来で2番目の高水準ながら、いつか来た道のごとく前期通りアトランタ地区連銀より慎重な予測値となっています。

現時点では新車販売台数が引き続き軟調で、個人消費が起爆剤となって7~9月期の成長を押し上げるかは微妙な情勢と言わざるを得ません。しかも平均時給の伸びがさえず、貯蓄率も低下する状況では個人消費の伸び余地は限られそうです。

(カバー写真:Dumbo711/Flickr)

Comments

米7月ADP全国雇用者数は鈍化も、採用予定数は好調を維持 Next Post:

トランプ米大統領がアメリカ人を幸せにしている、2つのコト

{kind=link}