Auto And Credit Card Delinquency Rates Edge Up In Q3.

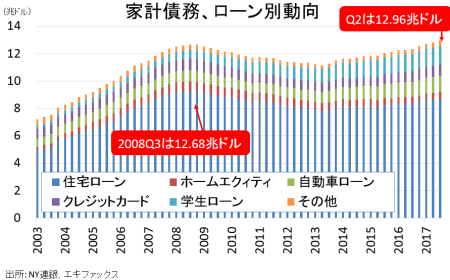

ニューヨーク地区連銀が発表した調査によると、7~9月期の全米家計債務残高は12兆9,600億ドルだった。今回は前期比1,160億ドル増加(0.9%増)し、3期連続で2008年7~9月期の12兆6,800億ドルを超え過去最高を更新。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1500億ドルからは、16.2%上回る。

家計債務は、ホームエクイティ・ローン以外で全て増加。

(作成:My Big Apple NY)

住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→8兆7,400億ドル(前期比520億ドル増、前年比3,930億ドル増)

・ホームエクイティ→4,480億ドル(前期比40億ドル減と2期連続で減少、前年比240億ドル減)

・非住宅関連債務→3兆7,600億ドル(前期比600億ドル増、前年比2,300億ドル増)

住宅ローン部門の8.74兆ドルは、2010年1~3月期以来の高水準となる。借換を含む新規住宅ローン組成額は4,790億ドルと、前期の4,210億ドルから伸びを拡大させた。なお、第2弾の利上げ前に駆け込み需要に支えられた2016年末は6,170億ドル増加し、2007年7~9月期以来で最大を記録。一方で、テーパリング終了を意識した2014年4~6月期は2,860億ドルと、2000年以来で最低を記録していた。

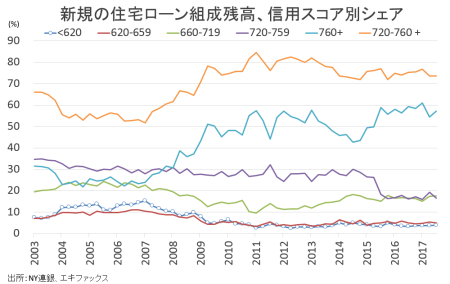

住宅ローンの新規組成額のうち、73.6%が優良プライム層である720点以上だった。2013年10~12月以来の高水準だった1~3月期の76.7%を下回る。2015年12月から4回の利上げを経て、低インフレ懸念を一因とした米金利の伸び悩みと健全な労働市場を背景にサブプライム層への融資厳格化を多少緩めたようだ。シニア銀行融資担当者調査では貸出に緩和寄りな姿勢が見受けられ、一部ではサブプライム層への融資も対象となった可能性が高い。ただし平均の信用スコアは760点となり、6期ぶりの低水準だった前期の754点から上昇した。なお2003年以降で優良プライム層である720点以上の最高は2012年4~6月期の82.5%、最低は2007年1~3月期の51.8%となる。

住宅ローン組成額の信用スコア別シェアで、優良プライム層は概して変わらず、サブプライム層は2016年1~3月期以来の高水準、他はまちまち。

(作成:My Big Apple NY)

90日以上の延滞率は住宅ローンで1.4%と前期の1.47%を下回り、2006年10~12月期以来の水準まで改善した。ホームエクイティも前期の1.88%から1.5%へ低下、ただし2007年10~12月期以来で最低を更新している。

住宅ローン組成額が前期比から伸びを縮小するなか、大手銀の住宅ローン組成額は減少に転じた。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前年同期比16%減の590億ドルと2期連続で減少した。前期比では、5%増と前期に続きプラスだった。JPモルガン・チェースも前年比では1%減の269億ドルとなり、2期連続で前年比マイナスだった。前期比では15%増と、プラスに転じた。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→1兆2,130万ドル(前期比230億ドル増、前年比780億ドル増)

→ローン残高は26期連続で増加した結果、過去最高を塗り替えた。シニア銀行融資担当者調査の通り貸出基準が小幅ながら厳格化したものの、自動車ローン組成額は1,506億ドルと前期の1,480億ドルを超え過去最高を更新した。

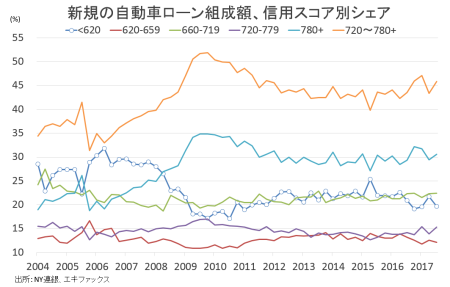

新規の自動車ローン組成のうち、信用スコア620点(低信用で返済能力が乏しいサブプライム層)以下の割合は19.6%と前期の21.7%を下回り、2011年4~6月期以来で3回目となる20%割れを示した。平均信用スコアは705点と、1年ぶりの低水準だった前期の698点から上昇した。なお2004年以降で最高は2006年4~6月期の31.8%、最低は2010年7~9月期の17.1%となる。

90日以上の未払い率は4.0%と、前期の3.92%を超え2012年10~12月期につけた高水準だった。

銀行の自動車ローン組成額は、シニア銀行融資担当者調査に即し後退した(過去最高を更新したローン組成額と正反対の内容となるが、これについては後で詳述)。自動車ローン貸出残高で米銀1位のJPモルガンの自動車ローン組成額は、前年同期比5%減の88億ドルと4期連続で減少。ただし、前期比では6%増だった。2015年3月にサブプライム層の融資に上限を設定した影響もあって、2位のウェルズ・ファーゴも同47%減の43億ドルと2016年4~6月期から前年比ベースで減少をたどり、少なくとも約5年ぶりの低水準を示す。前期比でも6%減少した。

自動車ローン、サブプライム層(620点以下)のシェアは5年半ぶりの水準から上昇。

(出所:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→8,080億ドル(前期比240億ドル増、前年比610億ドル増)

→ローン残高は、2009年7~9月期以来の水準へ拡大した。90日以上の延滞率は7.5%と、前期の7.38%を上回り、6期ぶりの水準へ上昇。過去最低を記録した2016年7〜9月期の7.08%が遠のいた。

・学生ローン→1兆3,600億ドル(前期比130億ドル増、前年比780億ドル増)

→ローン残高は、前期こそ横ばいだったものの過去最高を更新した。90日以上の延滞率は11.20%と、前期の11.21%から若干低下しつつ、2015年10~12年以来の高水準近くを維持した。

家計債務全体での90日以上の支払い延滞率は3.20%と前期の3.26%を下回り、2007年7~9月期の低水準を遂げた。住宅ローンとホームエクイティ、学生ローン、その他が低下した。残高全体に占める90日その他を含めた延滞そのものの割合は全体で4.9%となり、2006年10~12月期以来の低水準を示した前期の4.8%と、それほど変わらない。

――家計債務は、3期連続で金融危機のさなかに記録した過去最高を更新しました。支払い延滞率は全体で低下していたものの、二極化の側面がみられます。住宅ローンや学生ローンなどが改善する半面、自動車ローンとクレジットカードで上昇していました。

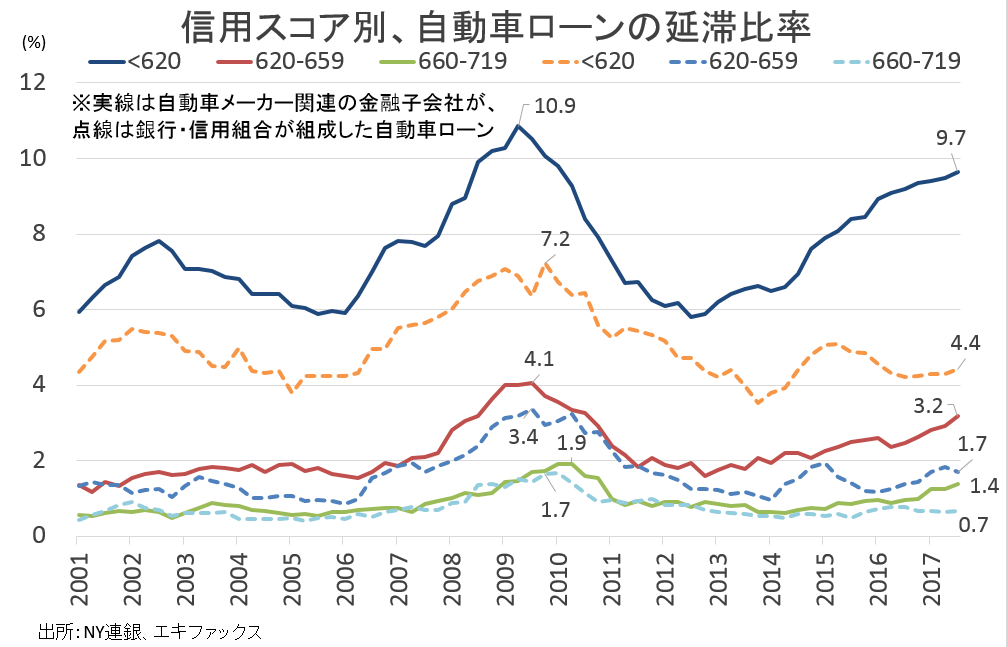

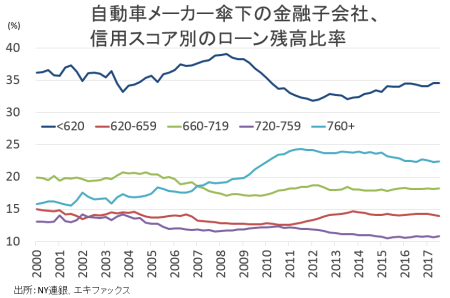

特に自動車ローンは、NY連銀が家計債務動向のデータを公表した同日にリリースしたレポートで指摘したように貸手で明暗が分かれます。JPモルガンやウェルズ・ファーゴなど銀行の貸手で自動車ローン組成額における前年比での減少トレンドを確認したものの、自動車ローン組成額は7~9月期に過去最大を更新していましたよね?ノンバンク系、NY連銀のレポートが定義する自動車メーカー関連の金融子会社が牽引しており、自動車ローン残高の信用スコア別ではサブプライム層に信用スコア620点以下に占める比率が7~9月期に34.6%と、全体で最大に至り、2010年1~3月期の水準まで回復してきました。対して、銀行・信用組合で最優良の信用力を示すスーパー・プライム層つまり760点以上は34%を占め、サブプライム層は12.2%に過ぎません。

(作成:My Big Apple NY)

延滞動向をみると、信用スコア620点以下のサブプライム層の割合が着実に上昇しています。7~9月期に自動車メーカー関連の金融子会社が組成した自動車ローン残高でのサブプライム層は9.7%を占め2010年1~3月期以来の高水準となり、統計開始以来で最高をつけた2009年4~6月期の10.9%が視野に入っています。

(作成:My Big Apple NY)

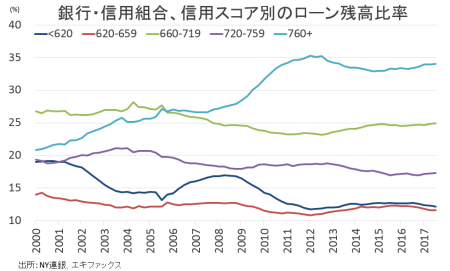

銀行・信用組合でみると、自動車ローン残高に占めるサブプライム層は4.4%でした。金融危機直後で最高をつけた2009年10~12月期の7.2%と比較すると、引き続き低水準。銀行がサブプライム層を中心に低信用の顧客へ融資を絞った結果、新車販売の売上を回復させるべく自動車メーカー関連の金融子会社がリスクを取ったと考えられます。

クレジットカードも、他人事ではありません。米銀大手は7~9月期の決算で貸倒引当金を積み上げ、話題になりました。例えばシティグループは前年同期比22.9%増の21.5億ドルの貸倒引当金を計上し、大半がクレジットカードによるものと説明しています。JPモルガンの貸倒引当金も前年同期比29.2%増の14.6億ドルでした。

以前から何度も指摘する通り、貯蓄率が低下傾向をたどり直近では2007年末以来の低水準だけに個人消費の余地が狭まっています。所得の伸びが加速しない限り、足元のペースで個人消費が拡大できるかは微妙な情勢。ハリケーン後に急増した新車販売台数も、持続的とは言えないでしょう。

(カバー写真:zombieite/Flickr)

Comments

米10月NFIB中小企業楽観度、約1年ぶりの水準から小幅改善 Next Post:

10月の小売売上高と消費者物価指数、12月利上げシナリオに整合的

{kind=link}