Wall Street Sees Possibilities Of More Rate-Hike.

米連邦公開市場委員会(FOMC)の声明文が発表された後で、大変失礼致します。今更ながらFOMC直前恒例、CNBCが市場関係者を対象に実施するFedサーベイの結果をお伝えします。

ジャネット・イエレン氏がFRB議長として出席する最後のFOMCをめぐり、市場関係者は利上げを予想していません。次回の利上げは3月が有力視。2018年の利上げ回数見通しは3回の見通しを維持しつつ、前回から大きく上昇していました。2019 年は2回程度から3回へ傾き、以前より利上げ観測が強まっている様子が伺えます。そのせいか、2019年の成長、消費者物価見通しが共に下方修正されました。

税制改革に関する回答では、成長押し上げ効果こそ概して変わらず。法人減税などで増益となる分の割り当てについては、設備投資の回答を確認したものの、やはり株主還元策を見込む声が優勢です。

注目の調査結果は、以下の通り。40名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象に1月25~27日に実施し、前回は2017年12月分を表し、それ以外は該当FOMC開催月に準じます。

1)今回のFOMCでの政策決定はどうなるか

・利上げ 5%<前回は98%

・据え置き 95%>前回は2%

・利下げ 0%=0%

2)次回の利上げ時期

・3月 90%>前回は67%

・6月 3%<前回は21%

・5月 3%<前回は7%

3)利上げ回数、予想平均

・2018年 3.21回、調査開始以来で最高>前回は2.84回

・2019年 2.39回>前回は2.26回

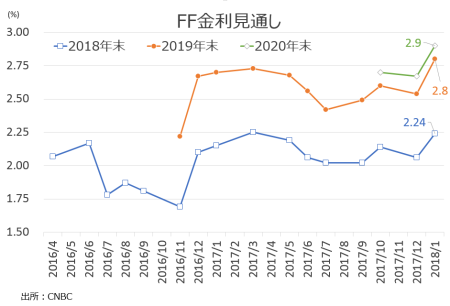

4)2018~2020年、それぞれの年末FF金利予想平均値

・2018年末 2.24%>前回は2.06%、2017年7月以降で最低

・2019年末 2.80%、調査開始以来で最高>前回は2.54%、調査開始以来で2番目の低水準

・2020年末 2.90%、調査開始以来で最高>前回は2.67%

FF金利予想は、全般的に下方修正。

5)Fedの利上げ終了着地点、予想平均値

・3.18%、調査開始以来で2番目の高水準>前回は2.94%、3月以降で最低を維持

6)今回の利上げサイクル終了時期、予想平均値

・2019年7~9月期、3回連続

7)税制改革が実現した場合の、GDP押し上げ効果

1位 2018年 0.64%ポイント>前回は0.46%ポイント

2位 2019年 0.52%ポイント=前回は0.52%ポイント

3位 向こう10年間 0.44%ポイント<前回は0.45%ポイント

8)税制改革の実現で最も恩恵を受ける層

・経営者と株主 54%>前回は51%

・労働者(賃上げを通じ) 8%>前回は5%

・上記両方 39%<前回は44%

9)減税を通じて獲得した増益分を何に割り当てるか

・株主還元策 36%(自社株買い22%、配当14%)

・設備投資 23%

・債務削減 13%

・雇用増加 12%

・値下げ、役員報酬引き上げ 5%

・現金保有の積み上げ 4%

・その他 2%

10)経済へのドル安の影響

・ポジティブ 51%

・ネガティブ 44%

・ほとんど変わらず 5%

11)トランプ政権による太陽光パネル、洗濯機へのセーフガード措置への評価

・判断は時期尚早 46%

・広範に及ぶ輸入制限へのシフト 39%

・該当産業のみの影響にとどまる 15%

12)トランプ政権の通商政策への評価

・経済にネガティブ 55%

・経済への影響を判断する上で時期尚早 21%

・経済にポジティブ 16%

13)株価のバリュエーションは利上げが必要な水準か

・イエス 31%>前回は24%

・ノー 64%<前回は66%

・分からない 5%<前回は10%

14)FOMC参加者がバリュエーションをどれだけ懸念しているか(*11月FOMC議事要旨で指摘あり)

・相当懸念している 5%=前回は5%

・いく分懸念している 82%>前回は68%

・全く懸念していない 10%<前回は20%

・分からない 3%<前回は7%

15)イエレン氏、パウエル氏への評価

・指導力

→イエレン4.03>パウエル3.68

・透明性

→イエレン3.92>パウエル3.78

・コミュニケーション

→イエレン3.87>パウエル3.70

・経済予測

→イエレン3.24>パウエル2.95

・経済分析の専門性

→イエレン4.42>パウエル2.76

・規制問題の経験値

→イエレン3.50<パウエル4.05

・市場理解度

→イエレン3.21<パウエル3.81

・金融政策全般

→イエレン3.97>パウエル3.51

・全体の平均値

→イエレン3.77>パウエル3.53

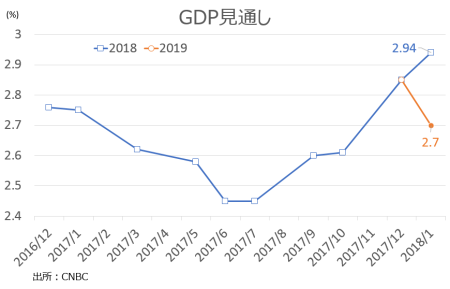

16)GDP見通し

・2018年 2.94%、調査開始以来で最高>前回は2.85%

・2019年 2.70%<前回は2.85%

税制改革への期待感もあり2018年は高成長見込む半面、2019年は下方修正。

(作成:My Big Apple NY)

(作成:My Big Apple NY)

17)CPI見通し

・2018年 2.32%、6月以降で最高>前回は2.30%

・2019年 2.38%<前回は2.54%

18)S&P500見通し

・2018年12月末 2,937、調査開始以来で最高>前回は2,775

・2019年12月末 3,005、調査開始以来で最高>前回は2,862

19)米10年債利回り

・2018年12月末 3.07%>前回は2.84%、調査開始以来で最低

・2019年12月末 3.44%>前回は3.24%

20)米国にとって最大の脅威は?

1位 インフレ、金利上昇、地政学的リスク、Fedの政策失敗、その他 8%

21)米国、1年以内の景気後退入りリスク

・13.7%、2011年8月以降で2番目の低水準<前回は16.7 %<前回は14.9%

22)最大の関心事は?

・経済 49%<前回は51%

・その他 24%>前回は12%

・株式 16%<前回は22%

・債券 11%<前回は15%

・為替 0%=前回は0%

――イエレンFRB議長と後任のパウエル理事の採点表では、これまでの金融政策運営が評価されイエレン氏に軍配が上がりました。パウエル氏が経済学の博士号を有しておらず、弁護士出身である点が考慮されたもよう。そのせいか、”米国にとって最大の脅威 ”の質問に対しFedの金融政策の失敗との回答がやや上昇しています。

税制改革で成長の上振れが予想されていないせいか、CPI見通しは2018年に小幅に上方修正された程度で、2019年はむしろ下方修正されています。ただし米10年債利回り見通しをめぐっては、FF金利の上昇を見込むほか米国債利回りの上方圧力を受け引き上げてきました。それでも米株は上昇を見込んでおり、ウォール街関係者の楽観ムードっぷりが伺えます。

(カバー写真:Tomás Fano/Flickr)

Comments

米1月ISM製造業景況、2004年以来の高水準近くを維持も雇用は大幅低下 Next Post:

米1月雇用統計、平均時給の加速は悪天候のいたずらか?

{kind=link}