ISM Manufacturing Index Hovers Around 14-Year High, But Employment Sinks To 6-Month Low.

米1月ISM製造業景況指数、米1月マークイット製造業PMI確報値、米12月建設支出、米10~12月建設支出をおさらいしていきます。

米1月ISM製造業景況指数は59.1となり、市場予想の58.6を上回った。前月の59.3(59.7から下方修正)に届かなかったとはいえ、2004年5月以来の高水準を達成した2017年9月の60.8を視野に入れた水準を保つ。税制改革法案の成立を手掛かりに、センチメントは明るさを維持し、17ヵ月連続で分岐点に乗せている。内訳をみると、新規受注や生産が前月以下だったほか、雇用の低下が著しい。一方で、仕入れ価格が約7年ぶりの水準へ急伸した。詳細は、以下の通り。

・生産 64.5、17ヵ月連続の分岐点乗せ<前月は65.8、6ヵ月平均は63.2

・新規受注 65.4、17ヵ月連続の分岐点乗せ<前月は69.4、6ヵ月平均は64.4

・雇用 54.2、2017年7月以来の低水準<前月は58.1、2017年5月以来の低水準<前月は58.1、6ヵ月平均は58.3

・在庫 52.3、4ヵ月ぶりに分岐点を回復>前月は48.5、6ヵ月平均は50.7

・新規輸出受注 59.8>前月は58.5、6ヵ月平均は56.9

・仕入れ価格 72.7、2011年5月以来の高水準>前月は69.0、6ヵ月平均は67.9

ISMのティモシー・フィオーレ会長は、結果に対し「18業種のうち14業種で拡大した」と明かした。前月の16業種から増加している。今回は縮小を報告したのは印刷・関連製品、木材、家具・関連製品、非金属鉱業製品となった。

▽米1月IHSマークイット製造業PMI・確報値、約3年ぶりの高水準

米1月IHSマークイット製造業PMI確報値は55.5と、市場予想並びに速報値に並んだ。2015年3月以来の高水準となる。内訳をみると、生産が2014年9月以来の高水準だったほか、仕入れ価格は2014年9月以来で2番目の高水準だった。

クリス・ウィリアムソン主席ビジネス・エコノミストは、結果を受け「2018年は幸先の良いスタートを切り、膨らんだ受注を受けて生産は加速、雇用も過去3年間で高水準にある」と振り返った。販売価格も上昇傾向にあり、「製造業の価格決定力の回復を表す」と評価する。ただし最終価格を押し上げる可能性があり、インフレをにらみ「Fedの次回の利上げは3月となるだろう」と結んだ。

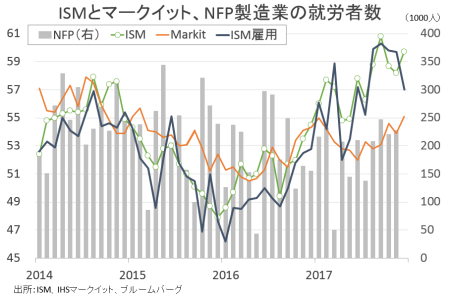

ISM製造業景況指数とマークイット製造業PMI、共に低下。

(作成:My Big Apple NY)

――ISMとマークイット製造業PMIはそろって12月に上昇しました。税制改革の成立が追い風になったことは、想像に難くありません。米株高の牽引役が素材や資本財である通り、設備投資の拡大が想定され、製造業活動は年始も拡大しそうです。

▽米12月建設支出、景気拡大とハリケーン特需を支えに住宅・非住宅とも増加

米12月建設支出は前月比0.7%増の年率1兆2,530億ドルとなり、市場予想の0.4%増を上回った。前月の0.6%増(0.8%増から下方修正)を含め、5ヵ月連続で増加している。内訳をみると、住宅が0.4%増と前月の1.2%増から鈍化しつつ5ヵ月連続で増加した。非住宅も0.8%増と5ヵ月連続で増加し、ハリケーン特需や景気拡大を背景に良好な数字を保った。

民間は前月比0.8%増と、4ヵ月連続で増加した。非住宅が0.5%増と2ヵ月連続で増加したほか、住宅も1.1%増と5ヵ月連続で増加している。公共は0.3%増と、前月の0.1%増を含め5ヵ月連続で増加した。住宅が1.3%減と前月に7.6%増も大幅増だった反動で減少したが、非住宅は0.4%増と前月の減少から転じた。

建設支出の前年比は2.6%増と、前月の1.5%増(修正値)を含め2011年7月以来の増加トレンドを保つ。住宅が6.2%増と2011年6月以来の増加トレンドを維持し、非住宅は0.1%増と7ヵ月ぶりに増加した。

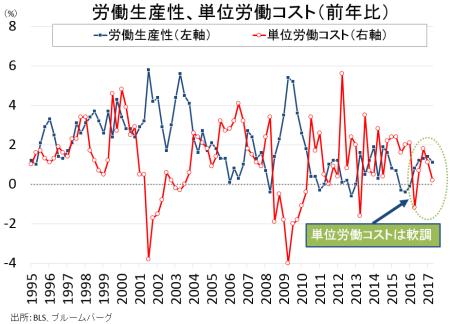

▽米10~12月期労働生産性・速報値、生産性は前期比でマイナス

米10~12月期労働生産性・速報値は前期比年率0.1%低下し、市場予想の0.7%の上昇に反する結果となった。前期の2.7%の上昇(修正値)を下回り、7期ぶりにマイナスに落ち込んでいる。内訳は、以下の通り。生産や労働時間が前期から上昇、時間当たり賃金も名目で上昇を維持したため、単位労働コストを押し上げている。

・生産 3.2%の上昇、7期連続で上昇<前期は4.1%の上昇

・労働時間 3.3%の上昇、8期連続で上昇>前期は1.1%の上昇

・時間当たり賃金 1.8%の上昇、7期連続で上昇<前期は2.7%の上昇

・実質賃金 1.8%低下、4期ぶりに低下<前期は0.7%の上昇

・単位労働コスト(一定量を生産するために必要な労働経費を示す) 3.0%の上昇<前期は4.8%の上昇

前年比での労働生産性は1.1%上昇し、前期の1.4%と合わせ5期連続のプラスを示した。単位労働コストは0.2%上昇、前期の1.1%に続き上昇しつつ、それぞれ鈍化した。

(作成:My Big Apple NY)

――アトランタ地区連銀は2月1日までの経済指標を受け、米1~3月期実質GDP成長率見通しを従来の4.2%増から5.4%増へ上方修正しました。NY地区連銀も1月26日までで3.88%増と、従来の3.94%増と近い水準を保ちます。ISM製造業景況指数は雇用が鈍化しながら強含みを維持し、建設支出の堅調ぶりも今後の見通しを楽観的にさせるに値します。もっとも、米国債利回りが急伸するとうにインフレへの影響が気掛かり。仮に5%成長が実現すれば、ITバブル崩壊後の利下げを受けた2003年1~3月期以来となりますが、達成には障害が立ちはだかります。

(カバー写真:Les Chatfield/Flickr)

Comments

1月のADP全国雇用者数は20万人乗せ、採用予定数も前月比で大幅増 Next Post:

ウォール街、2018~19年のFF金利見通しを上方修正

{kind=link}