Snow Magic Might Lift Up Hourly Wage Growth In January.

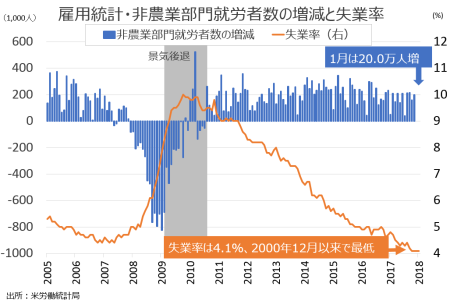

米1月雇用統計・非農業部門就労者数(NFP)は前月比20.0万人増と、市場予想の17.5万人増を上回った。ホリデー商戦を終え臨時雇用の契約切れに伴う伸び鈍化、東海岸を中心に直撃した大寒波の影響が意識されたが、前月の16.0万人増(14.8万人増から上方修正)も超え、20万の大台を回復した。過去2ヵ月分は2017年11月分が下方修正(25.2万人増→21.6万人増)されたため、2.4万人の下方修正となった。2017年11月~2018年1月の平均は19.2万人増で、2017年の平均値16.9万人増より力強い伸びを示す。

NFPの内訳をみると、民間就労者数が前月比19.6万人増と、市場予想の18.1万人増を上回った。前月の16.6万人増(14.6万人増から上方修正)を超えた。民間サービス業も13.9万人増と、前月の11.1万人増(9.1万人増から上方修正)を上回る。

セクター別動向では、上位常連がトップ3を占めた。冬休み明けの事情もあり、教育・健康が前月の2位から1位を奪取している。2位は前月トップだった娯楽・宿泊、3位は前月と変わらず専門サービスが入った。前月に減少した小売は、増加に転じた。詳細は、以下の通り。

(サービスの主な内訳)

・教育・健康 3.8万人増<前月は3.9万人増、6ヵ月平均は4.0万人増

(そのうち、ヘルスケア・社会福祉は2.6万人増<前月は3.6万人増、6ヵ月平均は2.5万人増)

・娯楽・宿泊 3.5万人増<前月は3.7万人増、6ヵ月平均は1.6万人増

(そのうち食品サービスは3.1万人増>過去12ヵ月平均は2.2万人増)

・専門サービス 2.3万人増<前月は2.5万人増、6ヵ月平均は4.3万人増

(そのうち、派遣は0.2万人増>前月は0.2万人減、6ヵ月平均は0.7万人増)

・小売 1.5万人増>前月は2.6万人減、6ヵ月平均は2.5万人増

・輸送・倉庫 1.1万人増<前月は1.2万人増、6ヵ月平均は1.0万人増

・卸売 1.0万人増=前月は1.0万人増、6ヵ月平均は0.6万人増

・金融 0.9万人増>前月は0.6万人増、6ヵ月平均は0.9万人増

・その他サービス 0.6万人増<前月は0.8万人増、6ヵ月平均は0.4万人増

・政府 0.2万人増>前月は0.2万人減、6ヵ月平均は0.7万人増

・公益 0.1万人減<前月は±0人、6ヵ月平均は±0人

・情報 0.6万人減<前月は0.1万人減、6ヵ月平均は0.4万人減

財生産業は前月比5.7万人増と、前月の5.5万人増を上回った。6ヵ月連続で増加している。ハリケーンの復興需要を一因に建設が6ヵ月連続で増加したほか、製造業も6ヵ月連続で増加した。原油価格が約3年ぶりに60ドル台の大台に乗せる過程で、鉱業も3ヵ月連続で増加した。

(財生産業の内訳)

・建設 3.6万人増>前月は3.3万人増、6ヵ月平均は0.8万人増

・製造業 1.5万人増<前月は2.1万人増、6ヵ月平均は2.4万人増

・鉱業・伐採 0.6万人(石油・ガス採掘は1,300人の減少)>前月は0.1万人増、6ヵ月平均は0.4万人増

NFP、2018年は前年に続き幸先よく20万人の大台でスタート。

(作成:My Big Apple NY)

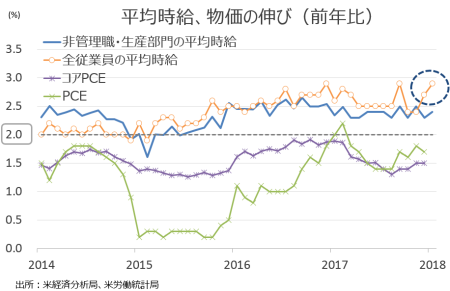

平均時給は前月比0.3%上昇の26.74ドル(約2,920円)と、市場予想と一致した。前月の0.4%(0.3%から上方修正)に続き、賃上げの芽吹きを示しつつある。前年比でも2.9%の上昇となり、市場予想の2.6%を超えた。前月の2.7%(2.5%から上方修正)を抜き、2009年4月以来の高水準に並んだ。

週当たりの平均労働時間は34.3時間と、市場予想並びに前月を下回り、ハリケーン直撃してまもない2017年9月の低水準に並んだ。財部門(製造業、鉱業、建設)の平均労働時間は40.2時間と、前月の40.5時間から短縮している。

失業率は4.1%と、市場予想及び前月と一致した。2017年10月からの流れを引き継ぎ金融危機後以来で最低だっただけでなく、2000年12月以来の4%割れを視野に入れた。2017年12月に公表した米連邦公開市場委員会(FOMC)メンバーによる2018年見通しは、上回る。マーケットが注目する労働参加率は2017年10~12月に続き62.7%と、2014年3月の高水準に並んだ同年9月の63.1%以下に終わった。なお労働参加率のボトムは2015年9〜10月の62.4%で、1977年9月以来の低水準だった。

失業者数は前月比10.8万人増加した。雇用者数は40.9万人増と、3ヵ月連続で増加している。就業者数が増加したものの失業者も増え、就業率は2017年11~12月と同じく60.1%となり、2009年1月以来の高水準を遂げた9月の60.4%以下が続く。

フルタイムとパートタイム動向を季節調整済みでみると、フルタイムは前月比で0.2%増の1億2,702万人と、2017年12月から増加に転じた。パートタイムは微増の2,727万人と、2ヵ月連続で増加。増減数では前月に続きフルタイムが29.3万人減、パートタイムは1.4万人増だった。

総労働投入時間(民間雇用者数×週平均労働時間)は民間雇用者数が増加を続けたものの、へ平均労働時間が短縮したため、前月比0.4%低下し3ヵ月ぶりにマイナスへ落ち込んだ。平均時給が前月の伸びを上回ったため、労働所得(総労働投入時間×時間当たり賃金)は前月比で0.1%低下、5ヵ月ぶりにマイナスへ落ち込んだ。

かつてイエレン米連邦準備制度理事会(FRB)前議長のダッシュボードに含まれ、「労働市場のたるみ」として挙げた1)不完全失業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々、縁辺労働者、職探しを諦めた者など)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

1)不完全失業率 採点-×

経済的要因でパートタイム労働を余儀なくされている者などを含む不完全失業率は8.2%と、2017年12月の8.1%を超えた。不完全失業者は498.9万人と、前月の491.5万人から増加している。ムニューシン米財務長官候補が指名公聴会後に書簡で重視すると明らかにしたU-5すなわち縁辺労働者を含む失業率は前月に続き5.1%と、年初来で最低だった10~11月の5.0%を上回った。

2)長期失業者 採点-△

失業期間の中央値は9.4週と、2008年6月以来の低水準となった前月の9.1週から長期化した。平均失業期間も24.1週と、2009年5月以来で最短を記録した前月の23.6週から延びている。27週以上にわたる失業者の割合は21.5%と、前月の22.9%と、2008年11月以来の低水準を示した。

3)賃金 採点-△

今回は前月比0.3%の上昇と前月の0.4%から鈍化したとはいえ、前年比が2.9%の上昇と2009年4月以来で最高の伸びに並んだ。一方で、生産労働者・非管理職の平均時給は前月比0.1%上昇の22.34ドルと全従業員の伸びを下回った。前年比も2.4%の上昇にとどまり、全従業員の2.9%に遠く及ばず。非管理職・生産労働者の賃金の伸びは管理職を合わせた全体に並ぶ場面もあったが、今回再び引き離された格好だ。なお、民間における生産・非管理職の割合は82.4%を占める。

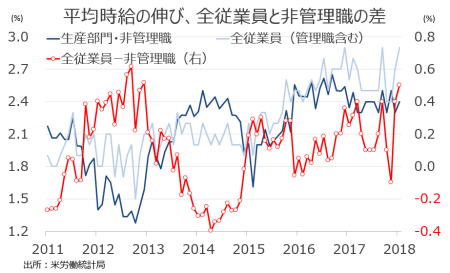

平均時給、前年比では引き続き生産・非管理職の労働者が管理職を含めた全体に及ばず。

(作成:My Big Apple NY)

4)労働参加率 採点-△

労働参加率は62.7%と、2017年10~12月に続き2014年3月に遂げた高水準となる9月の63.1%を下回った。金融危機以前の水準である66%台は未だ遠い。軍人を除く労働人口は0.3%増の1億6,112万人と、2ヵ月連続で増加。非労働人口は0.1%増の9,551万人と4ヵ月連続で増加した。

BNPパリバは、寒波と豪雪といった悪天候にも関わらず建設を始め力強い雇用増加を果たし、さらに賃上げ加速を確認したため「年内の利上げ回数は4回の可能性が強まった」と振り返る。三菱証券のジョン・ハーマン金利ストラテジストも、「我々のモデルでは年内4回の利上げとなる確率が従来の34%から93%へ高まった」と分析。NY時間午前11時のCMEのFedウォッチでも、年4回の利上げ確率は雇用統計後に22.1%と、1ヵ月前の9.8%から急伸。ただ引き続き年3回の利上げ確率が最も高く、37.6%となる。

――1月ベージュブックで賃上げ加速の兆しが濃厚となっていたように、米1月雇用統計では遂に平均時給が上向きました。ハリケーン直撃で低賃金職の雇用増加が抑えられた2017年9月に続き、2009年4月以来の高水準を遂げています。賃上げと共にインフレ上昇のサインを点灯させ、年4回の利上げを予想していなかった米株相場は大幅安で反応、NY時間の午後に一時400ドル安を示す有様です。

とはいえ、平均時給の加速をめぐって特殊要因の懸念が残ることも事実。前述の通り、生産労働者・非管理職の従業員の場合、前年比は2.4%に過ぎません。管理職を含む全体の平均時給の伸び2.9%との乖離は。余りにも大きい。これだけの格差が生じたのは、2012年末以来です。また、2018年1月に18州、19都市で最低賃金が引き上げられた動きとも矛盾します。

全体の平均時給の伸び(管理職を含む)と生産労働者・非管理職の賃金の伸び率に、大きな乖離が発生。

(作成:My Big Apple NY)

なぜ労働市場の8割を占める生産労働者・非管理職の賃金の伸びが限定的だったにも関わらず、平均時給が上振れしたのか。JPモルガンのマイケル・フェローリ米国担当主席エコノミストいわく、天候要因がもたらした統計の歪がカギを握るといいます。1月第1週は東海岸を中心に豪雪に見舞われ第3週も平年を下回る気温だった半面、雇用統計のサンプル週にあたる12日の週は気温が上昇しました。従って悪天候によるNFP自体の影響は、軽微だったといいます。確かに、建設の雇用は順調に増加していましたよね。

しかし週当たりの平均労働時間と平均時給となれば、話は別です。週当たり労働時間は2017年12月の34.5時間から今回、34.3時間へ短縮していました。12日週前後に悪天候で労働時間の短縮が余儀なくされた労働者と言えば、時給制が多いとされる生産労働者・非管理職の可能性が高い、そうなれば、彼らの平均時給の伸びが抑制されていたのも頷けます。逆に固定給の従業員の平均時給を短縮された週当たり平均労働時間で弾き出すならば、数字上では賃金の伸びが加速することになる。つまり、今回の平均時給の上振れは悪天候のいたずらだった可能性があるというわけです。

フェローリ氏は今回の特殊要因を想定しつつ、「暫定予算協議の膠着や地政学的リスクのような突発的事態が発生しない限り」3月の追加利上げは確実と予想。雇用統計がこのまま好調であれば、4回利上げが視野に入ります。ただし金融市場に緊張が走れば、Fedが利上げに消極的になること必至。足元の米株安・米債安は、利上げ小休止を催促しているのでしょうか?

(カバー写真:Andreas Komodromos/Flickr)

Comments

ウォール街、2018~19年のFF金利見通しを上方修正 Next Post:

1月FOMC、イエレン氏の置き土産はインフレ文言の上方修正

{kind=link}