More Millennials Hold Off Their Life Events Because Of Debt.

前回、ミレアル世代は友達付き合いやイベント参加を重視し、手元資金の持ち合わせがない場合はクレジットカードに頼る傾向があるとお伝えしました。

ない袖を振れば、積み上がるのが債務です。NBC/ジェンフォワードの調査では、ミレニアル世代(ここでは18~34歳)の4人に3人が債務を背負い、そのうち25%が3万ドル以上、11%が10万ドル以上に及ぶといいますから、衝撃的。インスタ映えを狙って買い物し過ぎた女性の1万ドルの借金がかわいく見えるから不思議です。逆に、債務なしのミレニアル世代は、23%でした。

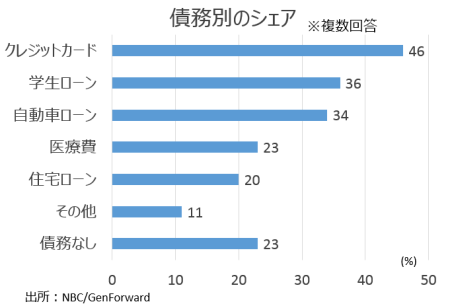

債務別で最もシェアが大きいのは(複数回答)、やはりクレジットカードで46%でした。次いで学生ローン、自動車ローンとなります。

(作成:My Big Apple NY)

学歴別でクレジットカード債務が大きい層は大卒で56%と、大卒以下の40%を上回ります。所得に比例していると捉えられ、大卒の56%の年収が5万ドル(535万円)以上と全米の2017年の年収中央値である5万9,039ドルに近い水準となります。

貯蓄との関係でみると、ミレニアル世代の62%が貯蓄を上回る債務を有していました。反対に貯蓄が債務を超えるとの回答は、24%です。

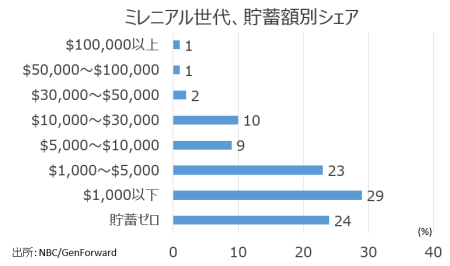

貯蓄額別のシェアをみると、貯蓄ゼロから5,000ドルまでが76%と大半を占めています。その結果、突然の高額出費には相当慎重にならざるを得ず、1,000ドルの出費に直面すれば支払い困難に陥るとの回答は67%に及びました。特にヒスパニック系と黒人系が高く、それぞれ74%、72%を占めます。アジア系は65%、白人系は64%でした。いきなり1,000ドルの支払いに見舞われれば、支払に支障をきたすのは子供だけではありません。ミレニアル世代の子供を持つ親のうち、48%とほぼ半数が「支払いが困難」と回答していました。

(作成:My Big Apple NY)

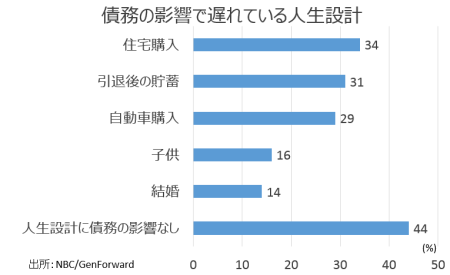

債務という重荷は、少なからず人生設計に影響を及ぼします。ミレニアル世代のうち34%が「マイホーム購入の見送り」を挙げ、「引退後を見据えた貯蓄見送り」も31%を占めました。「結婚」、「子供」を見合わせているとの回答も合計で30%ですから、住宅購入などを含めミレニアル世代の3割が債務によって人生の決断を遅らせていることになります。一方で、「債務は人生設計に影響しない」との回答は44%でした。心強い数字ながら、債務ゼロの回答が23%だったことを踏まえると、微妙です。

(作成:My Big Apple NY)

バロンズ誌の名物コラム、アップ・アンド・ダウン・ウォールストリートは、先月から2度にわたって、足元の米株安要因をトランプ政権の保護主義的政策ではなく、利上げだと指摘していました。確かにNY地区連銀のデータをみると、商業銀行のクレジットカードの平均金利は2015年末の12.2%から2017年11月までに13.2%となり、利上げ4回分(約1%ポイント分)上昇しています。これに2017年6月末のクレジットカード保有者1人当たりの債務5,422ドル(信用調査会社トランスユニオンの推計)を掛け合わせると、前述の金利負担は年間で715ドル。所得税減税を含む税制改革法案成立後の所得押し上げ効果が1世帯当たり2018年に1,610ドルと試算されているため、ほぼ半分近くが金利負担で露と消える見通しです。しかも、この金利負担はあくまでクレジットカード・ローン負担分のみですから、自動車ローンや学生ローンに上乗せされた金利を含めると、さらに所得押し上げ効果は縮小します。

米経済の牽引役であるミレニアル世代の債務動向を踏まえると、個人消費余地が大きいとは言えません。米3月新車販売台数は年率1,700万台を回復しましたが、2018年の個人消費は前年の2.7%増に届かないムードが漂ってきました。

(カバー写真:Max Wei/Flickr)

Comments

中国が市場開放へ、米中が貿易戦争回避ならアノ国にバッドニュース? Next Post:

米3月NFIB中小企業楽観度、貿易摩擦懸念の台頭を一因に前月から低下

{kind=link}